8883

Напівдорогоцінний метал

— Банківські метали

Ціна на золото в останні кілька днів обрушилася, досягнувши мінімуму майже за два роки. Дорогоцінний метал, що раніше дивував стабільністю на тлі будь-яких пертурбацій у світовій економіці, впав у вартості на 13 відсотків за пару сесій, неприємно вразивши більшість аналітиків. Тим часом обвал середини квітня – лише складова частина більш тривалої тенденції: золото, що зростало в ціні протягом 12 років поспіль, уткнулось у стелю і почало дешевшати. Не виключено, що ця фаза буде тривати ще довго, хоча гарантії не дасть ніхто.

Безпосередньою причиною, що обрушила ринок минулого тижня, стало повідомлення про те, що Кіпр заради порятунку від фінансової кризи продасть частину свого золотого запасу. Потім до цього додалися чутки про можливе припинення ФРС США політики кількісного пом’якшення. Останнє означає, що найбільший друкарський верстат у світі перестане викидати на ринок сотні мільярдів доларів, чимала частина яких йшла в підсумку в «тверді» активи, включаючи і золото.

Ще однією неприємною для золота та інвесторів у дорогоцінний метал новиною стало повідомлення про уповільнення зростання економіки Китаю до 7,7 відсотка на рік. Це означало як можливе зниження попиту в самій КНР, так і негативний вплив на глобальні економічні прогнози – Китай ось уже десятиліття як є основним локомотивом загальносвітового ВВП.

Але навіть при такому збігу негативних факторів обвал здивував аналітиків. Зрештою, про Китай і США чутки ходили вже давно, і звичайно в таких випадках ринок закладається на зростання в очікуванні таких новин. Що стосується Кіпру, то обсяги продажу дорогоцінного металу ЦБ цієї країни складуть всього 10,36 тонни (400 мільйонів доларів в грошовому вираженні). Правда, це буде найбільший продаж золота центробанком будь-якої країни з 2009 року, але в світових масштабах ця цифра невелика.

Розгадка полягає в тому, що випадок з Кіпром, згідно з очікуваннями ринку, може бути лише першим сигналом масштабних розпродажів золота. З гострими фінансовими проблемами зараз стикаються країни, чиї резерви в десятки і сотні разів перевищують кіпрські. Що якщо завтра для отримання чергового рятівного траншу від «трійки» почати розпродаж золотого запасу доведеться Іспанії (280 тонн), Португалії (385 тонн), а то й Італії (2,45 тисячі тонн)? Такі угоди можуть обрушити ринок по-справжньому.

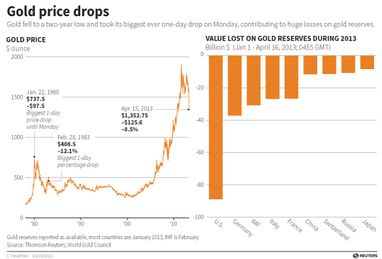

У результаті цих побоювань у понеділок, 15 квітня, ціна на золото опустилася до дворічного мінімуму – 1321 долар за тройську унцію. Що стосується масштабів обвалу, то денне падіння золота стало найсильнішим за останні 33 роки. 16 квітня золото трохи відскочило від мінімумів, але більшість аналітиків пророкують подальше падіння в короткостроковій перспективі. Називаються цифри 1280, 1250 і навіть 1200 доларів за унцію.

З початку року золото втратило більше 20 відсотків, а з піку, досягнутого в кінці 2011 року, – близько 30 відсотків. Трейдери масово отримують маржін-колли (вимоги погасити взяті на угоду позикові кошти), і таким чином у процесі виникає позитивний зворотний зв’язок, що збільшує обвал.

Деякі аналітики вважають, що падіння цін на золото є лише складовою частиною закінчення так званого «сировинного суперциклу», ознаменованого подорожчанням різного роду ресурсів протягом більш ніж 10 років. Справді, золото досягло мінімуму 200 доларів за унцію на рубежі століть, після чого мало-помалу почала зростати. Перед гострою фазою глобальної кредитної кризи і безпосередньо після неї зростання було особливо потужним.

Є, однак, і деякі заперечення. Цього року золото дешевшало швидше, ніж інші сировинні товари, наприклад, нафта. Навпаки, під час кризи, коли сировина падала в ціні просто катастрофічними темпами, дорогоцінний метал демонстрував значно більшу стійкість, не опинявся біля багаторічних мінімумів і дуже швидко оновив попередні рекорди. Така поведінка говорить про те, що золото – це особливий товар, який не можна міряти загальним сировинним аршином. Так що якщо гіпотеза про закінчення суперциклу і є правильною, абсолютно не факт, що ціна на золото буде прямувати в єдиному фарватері з нафтою, вугіллям або міддю.

Подібні різкі зміни вартості золота вже відбувалися в минулому. Приміром, після рішення президента США Річарда Ніксона не обмінювати долар на золото, останнє на початку 1970-х подорожчало з 35 до 200 доларів. Пізніше воно скоригувалось, подешевшавши вдвічі, але до кінця десятиліття продовжило вражаюче зростання, зупинившись лише на позначці 850 доларів за унцію в 1980 році.

Наприкінці XX століття золото втратило репутацію товару, що служить найвірнішим замінником грошей, тільки більш надійним, оскільки його неможливо надрукувати в необмеженій кількості. Під час кризи про надійність золота знову згадали, але після того, як криза в США потихеньку розсмокталася, інвестори знову повірили в перспективи світової економіки і необхідність замінника грошей стала зникати. Таким чином, можна припускати, що зміна ціни на дорогоцінний метал і в майбутньому опиниться в прямій залежності від макроекономічних новин.

Є і ще один важливий фактор, що впливає на прогнози подальшої зміни цін. Його суть в тому, що через стрімке зростання золото і ювелірні вироби стали не по кишені для покупців з ринків, що розвиваються, в першу чергу з Індії та Китаю. Багато в чому саме за рахунок середнього класу, що народжується в цих країнах і дуже любить інвестувати в надійний, перевірений століттями товар, було забезпечено зростання ціни на золото в недавньому минулому. Але їх можливості теж мають межу, і в певний момент вони просто перестали заглядати в ювелірні магазини, що мало ефект доміно, який в один прекрасний день дійшов і до глобальних фінансових ринків.

Цікаво, що обвал цін в останні дні спровокував цих споживачів, що вичікують, різко активізуватися. До того ж зараз ще й сезон: напередодні свята Акшайя Тритія, яке відзначається 13 травня, індуси скуповують золото, і раптовий дисконт цього року їх напевно порадує. Аналогічна історія відбувається і в розвиненій азіатській країні – Японії. Там деякі рітейлери зафіксували дворазове зростання обсягу продажів, притому що роздрібна ціна опустилася всього на п’ять відсотків. Все це показує, що попит в Азії цілком сильний, так що хоронити золото явно передчасно.

Найцікавіше в цій ситуації – те, як поведуть себе Центробанки. Мова не тільки про потенційних продавців, згаданих вище, а й про покупців. Перш за все, про Народний банк Китаю. Протягом чотирьох років Пекін не повідомляв жодної інформації про свій золотий запас, що досяг 1050 тонн в 2009 році. Невідомо, як ЦБ КНР поводив себе на ринку весь цей час, але очевидно, що нова велика держава хоче досягти приблизно тих же обсягів резервів, що і провідні розвинені економіки. І якщо дорогоцінного металу в сховищах Народного банку замало, зараз відмінний шанс почати скуповувати його за вигідною ціною. У резервах у Китаю назбиралося три трильйони доларів, навіть мала частина з яких може розвернути будь-який тренд на світовому ринку на 180 градусів.

Дмитро Мігунов

За матеріалами: Лента.РУ

Поділитися новиною