14854

В Раде планируют изменить правила регистрации ФЛП плательщиком единого налога

— Личные финансы

19 июня 2024 года в Верховной Раде зарегистрировали законопроект № 11 352 «О внесении изменений в статью 298 Налогового кодекса Украины о государственной регистрации физических лиц — предпринимателей».

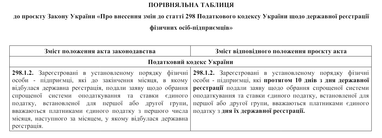

Документом предлагается, чтобы зарегистрированные в установленном порядке физлица — предприниматели, которые в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы, считались плательщиками единого налога со дня их государственной регистрации.

Отметим, что сейчас ФЛП считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором состоялась государственная регистрация.

Как утверждают специалисты юридического портала, это предполагает другой подход к учету, отчетности и налоговой нагрузке на предпринимательскую деятельность.

Читайте также: Как платить налоги в Украине в 2024 году

Даже если ФЛП одновременно с государственной регистрацией подает заявление о применении упрощенной системы — она «активируется» только со следующего месяца. По их словам, возникает парадоксальная ситуация:

- во-первых, предприниматель вынужден ждать «активации» плательщика единого налога со следующего месяца и не работать в текущем;

- во-вторых, в случае начала деятельности наличие статуса плательщика на общей системе (даже если он на ней находился несколько дней) предусматривает для ФЛП 1−2 группы обязанность подачи ежегодной декларации об имущественном положении по итогам года, где ФЛП должен указать полученный доход, документально подтвержденные расходы (что предусматривает обязательный учет расходов, отсутствующих на упрощенной системе) и уплатить налог с доходов физических лиц в размере 18% от чистого налогооблагаемого дохода, полученного в периоде пребывания на общей системе.

«При этом физические лица — предприниматели — плательщики единого налога 3-й группы имеют возможность находиться на упрощенной системе и, соответственно, начинать свою деятельность на упрощенной системе с первого дня государственной регистрации».

То есть законопроектом предлагается применить для 1−3 групп одинаковый подход по определению срока для регистрации заявления о применении упрощенной системы (10 дней со дня государственной регистрации) и одинаковый принцип перехода на единый налог при условии соблюдения указанного срока (со дня государственной регистрации)", — отмечают эксперты.

В случае утверждения закон вступит в силу со дня, следующего за днем его опубликования.

По материалам: Finance.ua

Поделиться новостью