3056

Крупные банки продолжают терять депозиты, пока мелкие их наращивают

— Кредит&Депозит

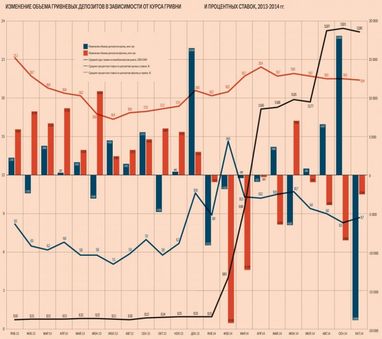

С начала года банки потеряли 23 % валютных и 13 % гривневых депозитов. Сильнее всего панике подвержено население. За январь-октябрь украинцы, утратившие доверие к банковскому сектору, забрали из финучреждений $ 8,3 млрд и 48 млрд грн. Именно жители страны, а не бизнес, в ответе за всю сумму валютных вкладов и 90 % гривневых депозитов, изъятых из банков.

При этом итоги банков за десять месяцев подпортила в основном статистика за первое полугодие. В ІІІ квартале отток депозитов из банковского сектора замедлился. По данным Национального банка, в июле-сентябре украинские предприятия и население изъяли депозитов в гривне на 11,5 млрд грн. За первое полугодие они забрали почти в четыре раза больше — 44,4 млрд грн. Также в ІІІ квартале бизнес настолько увеличил свои депозиты в иностранной валюте, что компенсировал утечку валютных вкладов населения. За счет этого за ІІІ квартал совокупный объем валютных депозитов даже немного вырос — на $ 0,7 млрд, до $ 24 млрд. Хотя за первое полугодие население и бизнес изъяли валютных вкладов суммарно на $ 7,5 млрд. Впрочем, депозитная ремиссия длилась недолго. Отток валютных вкладов снова стартовал уже в сентябре и продолжился в IV квартале.

Корень зла

Многие банкиры и эксперты винят в оттоке депозитов Нацбанк. «Чтобы вернуть доверие украинцев к банкам, нужно снять большое количество административных ограничений, которые доводят до абсурда само понятие депозита. Если человек хочет сегодня положить свои сбережения на депозит, он потом будет иметь проблемы с его снятием», — говорит председатель правления Украинской межбанковской валютной биржи Анатолий Гулей.

Напомним, 2 сентября НБУ продлил на три месяца запрет, принятый еще в феврале, на выдачу наличной инвалюты с депозитных и текущих счетов в объеме свыше эквивалента 15 тыс. грн в сутки. В то же время досрочно получить свои валютные депозиты с начала осени можно лишь в гривне по курсу на день проведения операции. «Невозможность полностью забрать депозиты в валюте даже при окончании его срока заблокировала приток крупных валютных депозитов», — полагает ведущий аналитик рейтингового агентства «Эксперт-Рейтинг» Виталий Шапран. Если сумму $ 10 20 тыс. раздробить между несколькими банками нетрудно, то вклады на сумму от $ 50 тыс. и более — а такие валютные депозиты составляют, по словам эксперта, более половины портфеля в банках — гораздо сложнее. Чтобы разделить такую сумму, необходимо найти с десяток надежных банков. Поэтому, отмечает Шапран, многие потенциальные крупные вкладчики сейчас не торопятся нести средства в финструктуры. Схожая, хотя и менее болезненная, ситуация и с гривневыми вкладами. Со 2 сентября НБУ продлил на три месяца запрет на снятие наличных с депозитных и карточных гривневых счетов свыше 150 тыс. грн в сутки.

Правда, эксперты и банкиры поддерживают инициативу председателя Нацбанка Валерии Гонтаревой относительно запрета на досрочное снятие срочных депозитов. Регулятор намерен предложить новой Верховной Раде, как только она заработает полноценно, внести изменения в определение срочного депозита в Гражданском кодексе. «Вы не можете снять ваш депозит до срока. Вы можете его не класть на срок. Вот как вы взяли кредит на год, от вас никто завтра не требует его назад. Если мы это не сбалансируем, у нас будут совершенно несбалансированны активы и пассивы банковской системы», — объяснила Гонтарева ранее в эфире телеканала «1+1». Чем быстрее эту норму примут, тем лучше, соглашается Шапран. «Сегодня вся ресурсная база банков, состоящая из депозитов, — это, по сути, вклады до востребования», — говорит эксперт. До сих пор в Украине запрет на досрочное снятие срочных депозитов вводился лишь в кризисные периоды. В частности, после старта утечки депозитов в сентябре 2008 г. в следующем же месяце Нацбанк во главе с Владимиром Стельмахом ввел полугодовой мораторий на досрочное снятие депозитов.

Дорогое удовольствие

Несмотря на уменьшение объема вкладов, их обслуживание обходится банкам все дороже. Если в прошлом году за девять месяцев процентные расходы в целом по банковской системе составили 59,2 млрд грн, то в этом году они выросли до 72,1 млрд грн. И это притом, что за это время количество финучреждений сократилось со 178 до 166, а их депозитный портфель заметно истощился. Кстати, именно увеличение расходов на выплату процентов стало второй основной причиной убыточности украинских банков по итогам трех кварталов после доформирования резервов под валютные кредиты.

Частично в этом виновата девальвация. Из-за подорожания доллара с начала года на 62 % — до 12,95 USD / UAH на конец сентября — пропорционально вырос и гривневый эквивалент валютных депозитов. С учетом утечки $ 6,7 млрд валютных депозитов за три квартала их гривневый эквивалент увеличился на 27 %, или 66,4 млрд грн. В результате сумма процентов, начисленных по валютным депозитам в гривневом эквиваленте, выросла и без изменения ставок.

Но частично увеличение процентных расходов — все же следствие повышения процентных ставок по вкладам. Причем не в связи с традиционно горячей порой, когда в последние месяцы года финучреждения нуждаются в дополнительных ресурсах и привлекают их, поднимая ставки. Сейчас рост ставок — это попытка банков остановить отток депозитов. По данным РА «Стандарт-Рейтинг», к началу октября 2013 г. ставка по трехмесячным депозитам населения в гривне составляла 15,39 % годовых, полугодовым — 16,87 , годовым — 17,90 . В конце ІІІ квартала 2014 г. ставки по трехмесячным и полугодовым вкладам сравнялись, достигнув практически 19 % годовых, а по годовым депозитам они выросли до 19,72 . При этом, сообщает Шапран, некоторые банки и вовсе начисляют избранным старым клиентам, которых стремятся удержать от ухода, 30 35 годовых. Аналогичная ситуация и с валютными депозитами — ставки по ним выросли с 5,33 , 6,34 и 7,34 % до 7,61 , 7,85 и 8,30 % соответственно. «Поскольку рост ставок по валютным вкладам нельзя объяснить даже инфляцией, как в случае с гривневыми, единственной причиной для их повышения является конкуренция за деньги клиентов», — считает Шапран. При этом процентные ставки будут оставаться высокими, пока не возобновится приток депозитов, говорят аналитики Креди Агриколь Банк в своем отчете.

Впрочем, отмечают банкиры, повышение процентных ставок эффективно лишь для части клиентов. «Сейчас клиенты уже понимают, что размещение средств по самой высокой ставке чревато высокими рисками. Если банк балансирует на грани ухода с рынка — он предлагает самые заманчивые условия», — говорит советник председателя правления Укргазбанка Станислав Шлапак. Но если физлица, сумма вкладов которых не превышает 200 тыс. грн, в случае банкротства банков могут рассчитывать на возврат средств через Фонд гарантирования вкладов физлиц, то более крупные вкладчики — нет. Поэтому на высокие ставки, как правило, «покупаются» только мелкие вкладчики. А крупные банки, которые стремятся формировать портфель из более крупных депозитов, по этой причине предпочитают по прежнему придерживаться золотой середины.

Мелкий парадокс

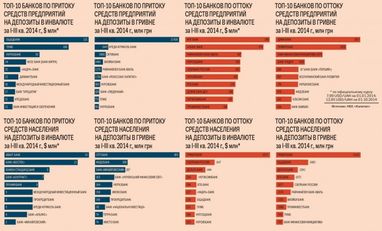

За время депозитной ремиссии в ІІІ квартале банки успели не только потерять клиентов, но и перераспределить оставшихся между собой. «В ІІІ квартале объем депозитов Укрсоцбанка (UniCredit Bank) вырос почти на 5 % — как за счет увеличения депозитного портфеля существующих клиентов, так и за счет привлечения новых средств», — рассказывает начальник отдела депозитных продуктов и текущих счетов Укрсоцбанка Ирина Стрепетова. О притоке депозитов в корпоративном и розничном сегментах за счет прихода новых клиентов говорят и в Укргазбанке. Говоря «новый», банкиры подразумевают прежде всего не новичков, не пользовавшихся ранее банковскими продуктами, а клиентов конкурентов. «В этому году мы наблюдаем большую волну перетока клиентов от одного финансового учреждения к другому», — объясняет Шлапак. Сказывается, по его словам, также и то, что в 2014 м с отечественного рынка уйдут более 30 банков.

Несмотря на кризис доверия к банковской системе, в привлечении средств населения преуспели в основном некрупные банки из третьей и четвертой группы. Так, в первой десятке банков — лидеров по притоку вкладов физлиц в гривне фигурирует всего одно финучреждение из группы крупнейших — Укргазбанк — и два из второй группы — ОТП Банк и Фидобанк. В топ-десятке по притоку вкладов физлиц в валюте и вовсе нет ни одного банка из числа крупнейших и только один из второй группы — Креди Агриколь Банк. Напротив, в списке десяти банков с крупнейшим оттоком лишь финучреждения из первой и второй группы по величине активов.

«Когда падает рынок, крупные банки теряют портфели вместе с рынком. В то же время мелкие банки быстро перестраиваются и теряют меньше», — объясняет Шапран. В частности, они более гибко и оперативно меняют условия депозитных программ и при необходимости повышают процентные ставки. В более высоких процентных ставках кроется частично секрет их успеха. Среднерыночная ставка по 12 месячным вкладам в гривне для физлиц находится сейчас на уровне 20,9 % годовых, по данным Thomson Reuters. В то же время в банках, вошедших в топ-10 по притоку депозитов населения в гривне, эти ставки достигают 25 % годовых.

Правда, многие финучреждения не пересматривают ставки, а позиционируют повышение ставок как временные акции. Например, лидер по притоку валютных депозитов населения Авант-Банк в конце августа запустил акцию «100 процентный депозит». Особенностью этого годового депозита является процентная ставка, размер которой увеличивается в период действия депозитного договора. Так, для валютных депозитов, минимальный размер которых составляет всего $ 100, ставка может достигать 12 % годовых. Для сравнения — среднерычночная ставка по таким вкладам сегодня составляет 9,36 %, по данным Thomson Reuters.

Но вырваться в лидеры по притоку депозитов небольшим финучреждениям помогают не только высокие ставки. Как объясняет Шапран, в отличие от крупных игроков, у мелких банков обычно не стоит задача привлечь большие объемы депозитов, а привлекать незначительные суммы гораздо проще.

Елена Снежко

По материалам: Капітал

Поделиться новостью