3140

Ірина Бордюг: чи може страхування життя стати альтернативою банківському депозиту?

— Кредит&Депозит

Економіка України зростає третій рік поспіль, реальні доходи населення за 2017 рік зросли на 6%. При зниженні рівня добробуту люди починають думати, як заробити більше грошей. При збільшенні – як зберегти і примножити свої заощадження.

Поліпшення економічної ситуації позначилося на банківській системі – в 2017 році обсяг депозитів у вітчизняних банках зріс на 13%. У другому кварталі 2018 року обсяг вкладів населення рік до року збільшився майже на чверть.

До речі, на своїх депозитах читачі порталу Finance.ua можуть заробляти більше, якщо скористатися програмою «Бонус до депозиту». Більше про програму і вигоди можна дізнатися за посиланням:

Отримати більше з депозиту 😎

В Україні є й інший сегмент фінансового ринку, який може похвалитися непоганими темпами залучення коштів населення – накопичувальне страхування життя.

У 2017 році обсяг коштів, якими оперували страхові компанії за такими рахунками, зріс на 33%. У 2016 році зростання було 29%.

Однак обсяги ринків ще занадто різні. На кінець 2017 року на депозитах терміном від одного року українці зберігали понад 148 млрд гривень. Полісів страхування життя налічувалося на 2,7 млрд гривень.

У розвинених країнах ситуація інша – близько 90% жителів Західної Європи і 80% американців мають поліс страхування життя. Дуже часто люди мають кілька програм в різних страхових компаніях, на різні терміни.

При цьому на накопичувальне страхування щомісяця відкладається 5-10% від доходу.

В Україні працюють дочірні компанії цих західних страхових компаній – мають більш ніж столітні історії.

Всього в Україні 32 компанії займаються оформленням полісів накопичувального страхування життя. З них з іноземним капіталом – 8.

Що ж таке накопичувальне страхування життя? Накопичувальне страхування життя – це гібрид накопичувальної програми і страхування життя.

Накопичувальна програма – людина вносить певні суми за обумовленим графіком. Ці гроші формують накопичений капітал, на який нараховується інвестиційний дохід. Тут схема дуже схожа з накопичувальними депозитами від банків.

Страхування життя – при настанні страхового випадку (ризика смерті), всю страхову виплату отримає вказана в полісі особа. Тобто людина може відкрити страхову програму з метою накопичити за 20 років 500 тис. гривень. За рік вона встигла внести тільки 25 тис. Але в разі страхової події, її рідні (як правило, вони вказуються в полісі), отримають всі 500 тис. гривень.

Такий поліс дає можливість людині накопичити певну їм суму на старість, навчання дітей, купівлю нерухомості або будь-яку іншу мету. У разі ж, якщо страхова подія завадить цим планам, страхова компанія виконає це замість нього. Якщо з власником поліса відбудеться нещастя – його близькі отримають всю цільову суму протягом 30 днів.

Власник поліса може вказати вигодонабувачами кілька людей, які отримають кошти в будь-яких зазначених пропорціях.

У випадку з банківським депозитом фінустанова поверне тільки накопичену суму. І тільки після вступу в права спадщини (через півроку). І спадкоємців різко може виявитися багато.

При цьому людина може прописати в договорі і інші випадки настання страхового випадку. Наприклад, настання інвалідності, тяжку хворобу, необхідність операції і т.д.

При цьому людина може прописати в договорі і інші випадки настання страхового випадку. Наприклад, настання інвалідності, тяжку хворобу, необхідність операції і т.д.

Кошти, інвестовані в поліс, захищені і від силовиків і судів – на них не може бути накладено арешт, вони не можуть бути конфісковані. На відміну від банківських вкладів.

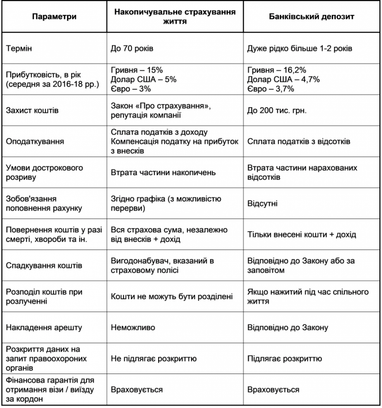

Як видно з таблиці, поліс накопичувального страхування життя має і мінуси.

Для тих, кому «головне швидше б заробити» – це більш низька прибутковість і відсутність гарантій обумовленого доходу.

Згідно із законом про страхування, клієнту гарантована прибутковість в 4% річних в гривні. Все, що вище – заслуга фахівців компанії.

Страхова компанія обмежена можливостями вільно розпоряджатися коштами. Найголовніше – надійність. Компанія вкладає кошти в депозити найнадійніших банків, ОВДП (державні облігації), цінні метали, інвестиційні фонди, цінні папери приватних компаній, фонди нерухомості тощо.

На практиці, в Україні, компанії здебільшого використовують депозити і ОВДП. Фондовий ринок в нашій країні занадто нерозвинений і несе високі ризики.

Однак і для любителів більш швидкого заробітку є приємний бонус – за полісами терміном від 5 років, держава надає податкову знижку.

Наприклад, при офіційній «чистій» зарплати в 10 тис. гривень, вносячи щомісячно 2 тис. гривень за полісом, компенсація прибуткового податку за підсумками року складе 4320 гривень (орієнтовний розрахунок). Тобто реальна прибутковість страхового поліса зростає.

Звісно, розмір компенсації обмежений і залежить від величини прожиткового мінімуму.

Мінус накопичувального страхування – необхідність вносити платежі за полісом згідно з затвердженим графіком. Наприклад, якщо мета – накопичити за 10 років 200 тис. гривень, – за рік людина повинна вносити по 20 тис. гривень. По банківських депозитах клієнт сам вирішує, коли і скільки вносити.

У договорі зі страховою можуть бути прописані «канікули» зі сплати внесків. Якщо людина втратила роботу, занадто багато витратила на ремонт або відпустку – можна зробити перерву в сплаті внесків. Однак це тимчасовий захід.

Тому накопичувальне страхування життя – це для тих, у кого є фінансова дисципліна, або людина хоче їй навчитися.

Іріна Бордюг, перший заступник голови правління СК «Княжа Лайф Вієнна Іншуранс Груп»

За матеріалами: Finance.ua

Поділитися новиною