2439

50/50: що відбувається з прибутковістю депозитів

— Кредит&Депозит

В останні два тижні банки розділилися: одні підвищували максимальні ставки за вкладами фізосіб. Інші – навпаки, «різали» прибутковість депозитів. Причому останніх виявилося більше, хоча і не набагато.

З приходом весни банки почали підвищувати максимальні ставки за вкладами фізосіб. В основному зростання зачепило гривневі заощадження. Але також дорожчали і деякі термінові валютні вклади. Зараз же на ринку немає узгодженої політики. З моменту публікації останнього огляду, частина банків почала активніше боротися за клієнтів, підвищуючи ставки. Інша частина вирішила, що і так платить занадто багато і знизила прибутковість вкладів.

У нашому огляді з’явився новий учасник – Глобус Банк. «Мінфін» стежить за ставками в найбільших українських банках, в яких портфелі депозитів фізосіб перевищують 1 млрд грн. Портфель депозитів фізосіб Глобуса досяг 1,1 млрд грн за підсумками першого кварталу 2018 року.

А ось у іншої фінустанови – Місто Банку – портфель фізосіб «схуд» до 946 млн грн. Відповідно, цей банк більше не братиме участі в дослідженні.

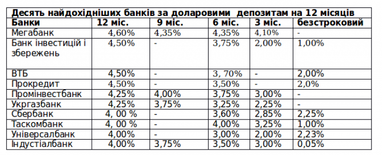

У минулому огляді на перше місце по прибутковості гривневих річних вкладів вирвався Банк Кредит Дніпро. З його ставками була плутанина. Ця фінустанова не називає конкретних термінів по вкладах в місячному численні. Замість цього вона наводить «вилку». Наприклад, є вклади від 210 до 364 днів і від 366 до 450 днів. Максимальна прибутковість в першому випадку становить 16,5% річних, у другому – 15,5% річних.

Теоретично, депозит на 12 місяців можна віднести або до кожної з цих «вилок», або до жодної з них. Адже в 2018 році 365 днів. «Мінфін» дзвонив у контакт-центр банку. Оператори не змогли внести ясності і називали різні ставки.

«Мінфін» вибирав ту «вилку», де вкладник може заробити більше (16,5%), або яка більше підходить за логікою. Однак Кредит Дніпро вказав «Мінфіну» на невідповідність ставок. Редакція взяла до уваги і відкоригувала показники відповідно до бачення банку.

У підсумку вийшло, що Кредит Дніпро платить за 12-місячний вклад тільки 15,5% річних (з урахуванням бонусу 0,5% за відкриття вкладу онлайн). За цим показником він посідає третє місце в десятці найбільш щедрих. Перше місце досі утримує ТАСкомбанк.

З інших змін – ПроКредит Банк підвищив прибутковість річних гривневих вкладів і увійшов до топ-10. Він зайняв 9 місце, витіснивши звідти Альфа-Банк. Останній зовсім покинув десятку.

Місто Банк раніше займав 7 позицію в топ-10, але він вибув з огляду. Замість нього в десятку потрапив Сбербанк, який посів останнє місце.

Крім ПроКредит Банку, максимальні ставки підвищив А-Банк. Зміна торкнулася депозитів на 12 і 6 місяців.

У когорті тих, хто знижував максимальну прибутковість гривневих заощаджень, також виявилися Укрсоцбанк і Банк Форвард.

Долар

ПроКредит Банк влаштував переполох і в доларовій десятці «найщедріших» банків. Він збільшив максимальну прибутковість річних доларових вкладів на 1,50% і зайняв 4 місце. Раніше ПроКредит не входив до топ-10.

Через ПроКредит Банк десятку довелося покинути Індустріалбанку, який раніше займав в ній останнє місце. Топ-10 покинув і Місто Банк. У попередніх оглядах він займав 6 позицію.

За останні два тижні більше не знайшлося фінустанов, які б підвищили ставки за вкладами в доларах. Зате 4 банки вирішили знизити максимальні відсотки. Серед них – Альфа-Банк, Укрсоцбанк, А-Банк і Банк Форвард.

Максимальні ставки за доларовими депозитами (%, річних)*

Максимальні ставки за доларовими депозитами (%, річних)*

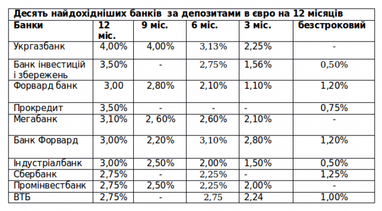

Євро

Місто Банк раніше пропонував найвищі ставки за річними вкладами у євровалюті. Після того, як він покинув огляд «Мінфіну», його «титул» перейшов Укргазбанку.

ПроКредит також підвищив максимальні ставки за вкладами у євровалюті – на 0,5%. За рахунок цього він піднявся з 7-го на 4 місце в десятці.

Крім ПроКредиту більше ніхто не підвищував ставки. А три фінустанови – Банк Форвард, Альфа-Банк і Укрсоцбанк – знизили максимальну прибутковість заощаджень у євровалюті.

Методика

В огляд потрапляють банки з депозитним портфелем фізосіб понад 1 млрд грн. Депозити відбирали для порівняння за двома критеріями – терміновість і валюта. Дивились тільки на вклади, доступні «людям з вулиці». Тому в огляді не беруть участі «соціальні» вклади – пенсійні, студентські, дитячі і т.д. При порівнянні не мали значення спосіб і частота виплати відсотків, можливість поповнення/зняття коштів, дострокового розірвання депозитного договору і т.д.

Наведені максимальні ставки включають бонуси за розміщення великої суми вкладу (до 200 000 грн), а також за оформлення депозиту онлайн. Такі надбавки доступні для широкого кола осіб, а тому вони відображені в огляді.

Наведемо приклад. Банк Х пропонує клієнтам 6 видів гривневих вкладів на 12 місяців. З них один пенсійний, ще один – дитячий. Останні два автоматично виключаються з огляду. Серед решти чотирьох – вклади з виплатою відсотків в кінці терміну і щомісяця, депозит з можливістю поповнення, а також ще один – дає клієнту право достроково розірвати договір. «Мінфін» дивиться і порівнює ставки за всіма цими 4 видами вкладів. Кожен з них передбачає надбавку 0,5% за розміщення депозиту на суму до 200 000 грн. Але тільки дві програми гарантують бонус 0,5% до стандартної ставки за оформлення вкладу онлайн. З урахуванням всіх можливих надбавок максимальна ставка – 18% – виходить за вкладом з виплатою відсотків в кінці терміну. Саме вона і буде вказана в таблиці.

«Мінфін» нагадує, що максимально висока ставка не гарантує таку ж прибутковість в кінцевому підсумку, адже з доходів за банківськими вкладами сплачується податок. Цього року він становить 18%. Додатково до цього держава вимагатиме сплатити 1,5% військового збору.

Олексій Рябуха

Бонус до депозиту від Finance.UA:

Нагадаємо, на порталі Finance.UA працює спеціальна програма Бонус до депозиту. З її допомогою можна істотно збільшити процентну ставку за вкладом!

Як це зробити? Всього три кроки:

1. Заходьте на сторінку Бонус до депозиту від Finance.UA.

2. Вибирайте зручну для вас програму від банків у гривні, доларах або євро.

3. Оформляйте заявку на сайті!

За матеріалами: Мінфін.com.ua

Поділитися новиною