3243

Трансфертне ціноутворення в умовах українських реалій

— Казна та Політика

Глобалізація фінансового сектору, що прогресує, змушує звертати увагу на нові макроекономічні феномени, які полягають у використанні транснаціональними корпораціями різниць у податкових режимах різних країн для мінімізації своїх податкових зобов’язань.

Заниження ціни в країні створення товару (послуги) з подальшою її компенсацією у юрисдикції з більш лояльною податковою політикою стало поширеною практикою багатьох компаній і новим викликом для фіскальних органів. Наслідки такого «протистояння» вилилися в інститут трансфертного ціноутворення.

Для України це нове поняття і новий механізм. Втім, сутність «трансфертного ціноутворення» була сформована працями відомого німецького вченого Е. Шмаленбаха ще 1903 р. Рекомендації щодо ТЦ вперше було опубліковано 1979 р. та схвалено Радою ОЕСР (Організація економічного розвитку та співробітництва) в оригінальній версії у 1995 р. В Україні каркас трансфертного законодавства починає монтуватися з 2013 р. і стає абсолютно новим явищем, до якого виявилися неготовими більшість компаній.

Сутність трансфертного ціноутворення полягає у правилі (принципі) простягнутої руки. Це правило досить складне і широко сформульоване в рекомендаціях ОЕСР, а сенс його полягає в тому, що ціни на товари між пов’язаними і непов’язаними компаніями не повинні відрізнятися, причому мається на увазі, що між пов’язаними компаніями не повинні бути нижчими. В іншому випадку, на всю різницю ціни фіскальні органи дорахують податкові зобов’язання.

Для контролю таких операцій національні фіскальні органи вимагатимуть Звіт про контрольовані операції, в якому компанія має детально розкрити інформацію про контрольовані операції. Поняття «контрольована операція» є досить складним, тому зупинимося на ньому детальніше.

Вітчизняний законодавець ретельно дотримувався рекомендацій ОЕСР і визначив контрольовану операцію як таку, що містить широке коло ознак.

Так, відповідно до ст. 39 ПКУ, контрольованою вважається операція, якщо вона здійснена з пов’язаними особами-нерезидентами, або продаж відбувається через комісіонера-посередника, або ж нерезидент зареєстрований в державі, яку внесено в перелік держав спеціальною постановою.

Втім, фіскали встановили певне послаблення, створивши два фільтри, що відсікають компанії-щасливчики, які уникли передової європейської практики подання Звіту про контрольовані операції.

Зокрема, за 2016 р. звіт мають подавати тільки компанії, загальний дохід яких перевищив 50 млн грн. (перший фільтр) та операції з пов’язаною особою-нерезидентом, які перетнули 5 млн позначку (другий фільтр). Наступного року ці бар’єри підвищуються до 150 млн грн і 10 млн грн відповідно.

Складання звіту про контрольовані операції є непростим завданням, найскладнішою частиною якого є порівняння та обґрунтування цін.

На перший погляд здається, що зіставити вартість двох товарів не є складним завданням. Достатньо взяти ціну товару в контрольованій операції і порівняти її з іншою ціною аналогічного товару компанії-конкурента.

Якщо ціна контрольованої операції нижча, то необхідно зайнятися неприємною справою самостійного донарахування податкового зобов’язання.

Однак, практика показує, що арифметичне порівняння двох цифр без урахування інших умов дуже часто є абсолютно некоректним.

Так, навіть ідентичні товари можуть відрізнятися за якістю (за умови, що розходження мають істотний вплив на ціну), компанія може використовувати зниження ціни як стратегію завоювання нових ринків або ринок цієї країни може мати для компанії стратегічний інтерес, фірма може реалізовувати великі обсяги продукції, а тому застосовувати оптові ціни (які є нижчими за роздрібні) та ін.

Крім того, компанія може виробляти унікальний товар або послугу, які не мають порівнянних аналогів, або ціни на порівнянні товари неможливо знайти у відкритих джерелах, або ж викривлення вартості може бути обумовлено нетиповими коливаннями валютного курсу (що мало місце в Україні в 2014 р.) тощо.

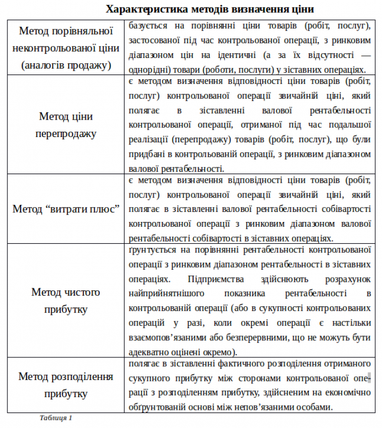

Розуміючи цю проблему, законодавець, аналогічно до світової практики, пропонує 5 методів визначення ціни (табл. 1):

1. Метод порівняння неконтрольованої ціни (аналогів продажу);

2. Метод ціни перепродажу;

3. Метод «витрати плюс»;

4. Метод чистого прибутку;

5. Метод розподілу прибутку.

2. Метод ціни перепродажу;

3. Метод «витрати плюс»;

4. Метод чистого прибутку;

5. Метод розподілу прибутку.

Причому рекомендується використовувати їх саме в такому порядку. Тобто оптимальним вважається метод порівняння неконтрольованої ціни і його слід використовувати в першу чергу.

Якщо існують об’єктивні причини його недоречності, то доцільно використовувати метод ціни перепродажу. І таким чином рухатися вниз… тобто п’ятий метод застосовується при неможливості використання перших чотирьох, аналогічно четвертий – якщо перші три недоречні.

Отже, широкий напрацьований теоретичний інструментарій трансфертного ціноутворення дозволяє системно і комплексно підходити до вирішення проблеми заниження цін.

Україна також приєдналася до світових фіскальних тенденцій і 2013 р. ввела механізм трансфертного ціноутворення. 1 вересня 2013 року набрав чинності Закон України від 04.07.2013 року №408-VII «Про внесення змін до Податкового кодексу України щодо трансфертного ціноутворення», з чого все і почалося.

Надалі відбулося удосконалення (як посилення, так і ослаблення) трансфертних правил.

Так, з переліку контрольованих операцій виключено операції з пов’язаними особами-резидентами; до переліку включено операції з продажу товарів через комісіонерів-нерезидентів; змінено критерії визнання операцій контрольованими; розширено коло контрольованих операцій, що здійснюються між пов’язаними особами за допомогою осіб, які не є пов’язаними з ними, якщо ці непов’язані особи не виконують істотних функцій, не використовують істотних активів, не зазнають суттєвих ризиків; введено поняття «медіана діапазону цін»; дозволено групування контрольованих операцій та інше.

Крім того, додано нові ознаки пов’язаності осіб, вдосконалено питання звітності за контрольованими операціями, визначено алгоритм вибору сторони контрольованої операції, що досліджується при застосуванні методів ціни перепродажу, «витрати плюс», чистого прибутку, скасовано офіційно визнані джерела інформації про ринкові ціни.

Все вищезазначене свідчить про те, що інститут трансфертного ціноутворення в країні викристалізовується, набуває чітких рис і, відповідно, може використовуватися в повному обсязі.

Необхідно звернути увагу на те, що надавати трансфертну звітність зобов’язані компанії, що ведуть діяльність із пов’язаною особою-нерезидентом, а це означає, що розширення зони податкового тиску відбулося за рахунок компаній і фірм з іноземними інвестиціями. На нашу думку, політика трансфертного ціноутворення усуває структурні дисбаланси в економіці. Так, підрозділи деяких компаній в Україні можуть бути створені виключно з метою гри на трансфертних цінах. Без цього їх діяльність позбавлена економічної суті. Отже, ринок повинен самоочиститися від квазікомпаній і псевдофірм.

Фіскали відзначають, що актуальність впровадження в Україні правил трансфертного ціноутворення є безумовною. І зумовлено це не тільки світовими практиками, але і традиціями вітчизняного бізнесу з виведення коштів за кордон.

Наприклад, 2014-го в офшори було виведено 4,0 млрд дол. США, 2015-го – 4,8 млрд дол. США. Цікаво, що на 01.01.2015 р. весь золотовалютний запас країни становив 6,4 млрд дол. США, тобто протягом року було виведено за кордон 75% золотовалютних резервів НБУ.

На думку голови митного підкомітету Комітету з питань податкової та митної політики ВРУ Т. Острикової, втрати бюджету від несплати податку на прибуток за використання трансфертних цін становлять близько 50 млрд грн на рік.

На думку ДФС, ефективність запровадження інституту трансфертного ціноутворення виражається в тому, що станом на серпень 2017 р. донараховано податок на прибуток в сумі 314 млн грн, знято балансових збитків (які занижують об’єкт оподаткування) на 2,3 млрд грн, донараховано ПДВ на суму 4,4 млн грн, зменшено суму відшкодування ПДВ на 3,3 млн грн, нараховано пені – 34 млн грн, застосовано штрафні санкції на суму 140 млн грн і 67 млн грн вже сплачено до бюджету.

Крім того, відбулися самостійні коригування платниками податків своїх зобов’язань. За 2013-2016 роки 430 підприємств добровільно збільшили оподатковуваний дохід (у тому числі зменшили збитки) на суму 4,7 млрд грн, які в основному зменшували свої податки шляхом продажу товарів у низькоподаткові юрисдикції. Виходячи з цього, варто зазначити наступне.

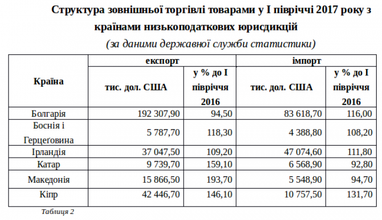

Постановою КМУ визначається перелік низькоподаткових держав, який періодично редагується, але в цілому перевищує 70 країн.

У таблиці 2 представлено структуру зовнішньої торгівлі товарами з низкою країн, віднесених ДФС до низькоподаткових юрисдикцій.

Таблиця 2 свідчить, що зовнішня торгівля з країнами низькоподаткових юрисдикцій має місце, тобто потреба в трансфертному законодавстві не є бездумною калькою європейських податкових практик.

Втім, у суб’єктів господарювання є свій погляд на цю проблему, і заниження податкового зобов’язання часто виступає не єдиним спонукальним мотивом вітчизняних компаній до недотримання правила простягнутої руки.

Коливання валютного курсу (що робить неможливим планування на довгостроковий горизонт), валютні обмеження на використання валютної виручки (встановлення строків повернення, примусовий продаж певної частини надходжень), ненадійність банківської системи зберігання оборотних коштів (банкопад), складні і суперечливі вимоги валютного законодавства при оплаті імпортних контрактів в комплексі синтезують несприятливий макроекономічний фон, який відштовхує валютні надходження від економіки.

Поточна вітчизняна макроекономічна кон’юнктура ніяк не сприяє дотриманню правил трансфертного ціноутворення, що, в свою чергу, мотивує фіскальні органи інтенсивніше проводити трансфертну політику.

На сьогоднішній день трансфертне ціноутворення є важливим елементом оподаткування розвинених країн. Запровадження цього інституту в Україні є правильним і адекватним кроком. Для державного бюджету та валютного ринку це, безумовно, позитивний ефект, який буде сприяти зменшенню обсягів експорту товарів через низькоподаткові (офшорні) юрисдикції.

Для більшості компаній контроль за трансфертними цінами став холодним душем, оскільки генерує витрати на підготовку трансфертної звітності та ризики донарахування податкових зобов’язань і штрафних санкцій.

Однак запровадження цієї новації є стратегічно виправданим, адже сприяє підвищенню прозорості національної економіки, що збільшує наповнення бюджету і робить більш справедливою національну податкову систему.

Ірина Рибкіна, Богдан Дуда, ТОВ «ІВ Інтербіланц Львів»

За матеріалами: Finance.ua

Поділитися новиною