6835

Бульбашка, яка може зруйнувати світову економіку

— Світ

Ключ до аналізу бульбашок лежить в тому, щоб визначити причину їх появи. Якщо правильно визначити приховану динаміку, здатність отримувати величезні прибутки і уникати втрат значно зросте. На підставі даних 1929 року, нинішня бульбашка може обернутися великими, раптовими втратами для інвесторів.

Ринок зараз особливо сприйнятливий до різкої корекції.

І перед тим як намагатися визначити поточну динаміку бульбашки, необхідно подивитися на докази того, чи вона існує.

Наприклад, візьмемо індикатор CAPE – P/E Шиллера – він був популяризований економістом Єльського університету, лауреатом Нобелівської премії Робертом Шиллером.

CAPE має певні особливості, які відрізняють його від коефіцієнта “ціна до прибутку”, що використовуються на Уолл-стріт.

По-перше, він використовує змінний десятирічний період прибутку. Це згладжує коливання, засновані на тимчасових психологічних, геополітичних і сировинних факторах.

Друга особливість полягає в тому, що тут проводиться тільки аналіз минулого. Це виключає райдужні сценарії при побудові прогнозів доходів, яким так прихильні на Уолл-стріт.

Третя особливість полягає в тому, що відповідні дані доступні, починаючи з 1870 року, що дає можливість для надійних історичних порівнянь.

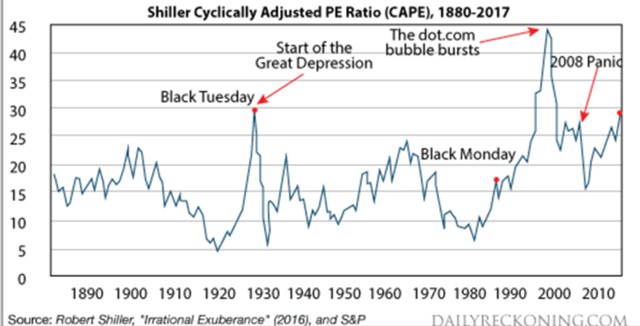

У наведеному нижче графіку показаний CAPE з 1870 по 2017 роки. З чого можна відразу зробити два висновки: CAPE сьогодні перебуває на тому ж рівні, що і в 1929 році незадовго до того як почалася Велика депресія. І друге, CAPE зараз вищий, ніж перед панікою 2008 року.

Але наведені дані зовсім не є остаточним доказом бульбашки. CAPE був значно вищий в 2000 році, коли луснула бульбашка доткомів. Також наведені дані не означають, що ринок завтра обвалиться.

Але сьогоднішній коефіцієнт CAPE становить 182% від медіанного коефіцієнта за останні 137 років.

З огляду на явну ймовірність бульбашки, ми можемо перейти до динаміки бульбашки. І почнемо наш аналіз з того, що є два типи бульбашок. Деякі з них є наративними бульбашками, інші – кредитними бульбашками, які зумовлені дешевими кредитами. Вони лопаються в різний час і з різних причин. І тут важливо розуміти різницю між ними, щоб передбачити їх подальший рух.

Перший тип бульбашки заснований на новій парадигмі, яка виправдовує відмову від традиційних оціночних показників. Бульбашка доткомів кінця 1990-х років – яскравий тому приклад. Інвестори накрутили ціни на акції без урахування доходів, співвідношення PE, прибутку, дисконтованого потоку готівки або здорового балансу.

Бульбашка доткомів лопнула в 2000 році, NASDAQ впав з більш ніж 5000 до приблизно 2000, а потім знадобилося 16 років, щоб відновити втрачені позиції, перш ніж вони досягли максимумів останнім часом.

Другий тип кредитів має іншу динаміку. Якщо професійні інвестори і брокери можуть позичати гроші під 3%, інвестувати в акції, заробляючи 5%, і леверидж 3-в-1, вони можуть заробити 6% прибутку на акціях плюс здорові доходи від приросту капіталу, які можуть збільшити сукупний дохід до 10% або вище.

Кредитним бульбашкам не потрібна якась хороша історія. Їм просто потрібні легкі гроші.

Психологія і зміна поведінки одномоментно.

Коли інвестори зрозуміли в 2000 році, що Pets.com не стане наступним Amazon, акції впали на 98% за 9 місяців від IPO до банкрутства.

Кредитна бульбашка лопається, коли кредит вичерпує себе. ФРС не буде підвищувати процентні ставки, просто щоб схлопнути бульбашку. Але ФРС підніме ставки з інших причин, в які входить крива Філліпса, яка передбачає компроміс між низьким рівнем безробіття і високою інфляцією, валютними війнами, інфляцією або відходу від нуля, пов’язаного з наступним спадом.

Більш високі ставки можуть призвести до того, що кредитна бульбашка лопне.

Інша основна причина розриву кредитних бульбашок – зростання кредитних втрат.

Кредитні втрати в одному секторі призводять до спотворення умов кредитування у всіх секторах і до спаду і корекції фондового ринку.

Який тип бульбашки спостерігається зараз? На які ознаки повинні орієнтуватися інвестори, щоб зрозуміти, коли лопне ця бульбашка?

Швидше за все, зараз спостерігається кредитна бульбашка, а не наративна бульбашка. Зараз немає історії, схожої на історію бульбашки доткомів. Інвестори дивляться на традиційні оціночні показники, а не вигадані, що містяться в корпоративних прес-релізах і дослідженнях Уолл-стріт.

Мілтон Фрідман одного разу досить хвацько заявив, що грошово-кредитна політика діє з запізненням. ФРС примусово ввела в економіку легкі гроші з нульовою ставкою з 2008 до 2015 роки і аномально низькими ставками дотепер. І ефекти цього проявилися зараз.

На вершині нульових або низьких ставок ФРС надрукувала майже $4 трлн нових грошей за програмою кількісного пом’якшення. Інфляція позначилася не на споживчих цінах, а на цінах на активи. Акції, облігації, товари та нерухомість всі ширяють над океаном маржинальних кредитів, студентських кредитів, автокредитів, кредитних карток, іпотечних кредитів та їх деривативів.

Тепер ФРС йде зворотним шляхом. ФРС тричі підвищила ставки за останні 16 місяців і збирається підняти їх ще тричі в наступні 7 місяців. Крім того, ФРС готується провести програму кількісного пом’якшення в зворотному напрямку за рахунок зниження балансу і скорочення базової грошової маси. Це називається кількісним посиленням.

Кредитні умови вже починають впливати на реальну економіку, втрати студентських кредитів ростуть, що не може не вплинути на формування домогосподарств і географію мобільності випускників. Зростають втрати в низькоякісному автокредитуванні, яке припинило продажі нових автомобілів. Оскільки ці втрати потрясли економіку, іпотечні кредити та кредитні картки також відчують на собі наслідки цього.

Найближчим часом можна очікувати рецесію. Фондовий ринок готується до корекції в умовах зростання кредитних втрат і посилення умов кредитування. Ніхто не знає точно, коли це станеться. Але як тільки ринок скоректується, діяти буде занадто пізно.

За матеріалами: Вєсті Економіка

Поділитися новиною

Також за темою

Норвегія заявила про можливе відновлення дебатів щодо російського газу

Події навколо Ірану: у яку ціну вони можуть обійтися всім учасникам та світові загалом

Індія може відновити закупівлі російської нафти на тлі конфлікту навколо Ірану

Яка країна в 2025 році прийняла рекордну кількість відвідувачів

Українці відкрили в Польщі понад 120 тисяч компаній з 2022 року

З 1 березня зросте вартість в’їзної візи до Єгипту