1899

Александр Лактионов: Минус на минус дают плюс, - «Газпром»и его немецкие «дочки» доказывают…

— Энергетика

«Газпром» снова в «плюсах» и это несмотря на то, что больше года рынок идет против, а его конъюнктура установилась на уровнях цен, губительных для газовой монополии РФ. Компания продолжает отчитываться о рекордных результатах и очередных победах на европейском газовом рынке, хотя едва ли их можно назвать рекордами и победами.

Несмотря на ожидаемое, в силу объективных мировых тенденций, снижение результатов деятельности, «Газпром» продолжает отчитываться о рекордных показателях и очередных победах на европейском газовом рынке. Снижение объемов экспорта газа РФ и его стоимости для постсоветских стран и стран Восточной Европы в 2015 г. было компенсировано ростом на уже освоенных рынках, в первую очередь Германии: с низкими ценами – для импортеров и завышенными – дляпотребителей, все еще лояльных к их уровню, платежеспособных и дисциплинированных.

Старый друг лучше новых двух: немецкие «дочки» вытягивают «Газпром» из минусов

Если за 2014 г. цена на российский газ для немецких импортеров составила около $374/тыс.куб.м, то по данным Eurostat, промышленные потребители платили свыше $600/тыс.куб.м (без налогов), а население(с налогами, сборами и т.п.) около $1000/тыс.куб.м. При реальной стоимости газа на границе Германии $170/тыс.куб.м уже с учетом таможенной пошлины РФ!

Образовавшаяся разница, в примере с Германией $204 (374-170), является совместно заработанной сверхприбылью преданных российскому газу и уже принадлежащих «Газпрому» бизнес-партнеров из Германии, которая направлялась на финансирование спорта, социальных проектов, развитие сети АЗС «Газпром» в Европе, что суммарно, максимально располагало к лояльности европейского потребителя ко всему российскому. Непубличная сфера деятельности также включала дальнейшее тихое поглощение европейских активов путем оформления схем стратегического партнерства с последующим завладением активами крупнейших компаний Европы Wintershall(Германия), OMW (Австрия) и др.

Знакомимся, партнеры «Газпрома» в Германии. «Газпром» и компании Wingas, WIEH, WIEE (все три, после обмена стратегическими активами с Wintershall, с 2015 г. на 100% принадлежат «Газпрому») имеют ряд долгосрочных контрактов на поставки российского газа, сроки которых продлены до 2031 г.

Wingas – это один из крупнейших поставщиков газа в Германии (доля 20%), а также Бельгии, Дании, Франции, Великобритании, Австрии, Нидерландов, Чехии. Компания поставляет газ бюджетным организациям, региональным газовым поставщикам, промышленным компаниям и электростанциям. В сферу влияния Wingas входит компания Аstora(̴25% суммарной мощности ПСГ в Германии)

В рамках проекта «Северный поток» в 2013 г. Wingas начала поставки газа, вошла в акционеры газопроводов NEL (52%) и OPAL (80%) сухопутные продолжения «Северного потока» на территории Европы. За 2014 г. объем поставок «Газпром экспорта» в Германию, Бельгию и Великобританию через Wingas и WIEH составил 24,64 млрд.куб.м.

Таким образом, вопрос, кто больше других заинтересован в «Северному потоке 2», уже не стоит…

Благодаря успешности многолетней работы подобных схем в Германии и др. странах Европы «Газпрому» удалось создать значительный «запас прочности», позволяющий даже какое-то время удерживать позицию против движения рынка. Но это не могло продолжаться вечно.

Cнижение конъюнктуры уже стало причиной падения доходности монополии в 2015 г. По данным открытых источников, поступления «Газпрома» от экспорта газа упали на $10 млрд. (на четверть), капитализация компании снизилась на 20%, а по результатам года его акционеры потеряли около $4 млрд. выручки (http://m-korchemkin.livejournal.com/677832.html). Как итог, 43 место монополии в рейтинге PlattsTop 250 Energy Companies, вместо традиционного в 10-ке, к чему привело снижение доходности (14 место), прибыльности (25 место), показателя возврата инвестиций на вложенный капитал – 261 место из 250 крупнейших энергетических компаний мира.

Низкие мировые цены на нефть, удерживающиеся на протяжении последних 6 месяцев, свидетельствуют о дальнейшем усугублении положения «Газпрома» как минимум следующие 9 месяцев. Именно такой лаг используется в долгосрочных контрактах монополии, и в частности с НАК «Нафтогаз Украины». Таким образом, дальнейшее ухудшение производственных показателей и финансового положения «Газпрома» в 2016 г. является фактически неоспоримым фактом. Однако, может быть нивелировано лишь за счет дальнейшего роста объемов экспорта до прежних уровней десятилетней давности свыше 200 млрд.куб.м/год, но уже точно с обновленной структурой их распределения, что стало видно уже по 2015 году.

Снижение импорта российского газа – европейский тренд, за редкими, но существенными исключениями

Последние 5 лет показали несколько странные «движения» объемов и цен росгаза на рынке. Страны постсоветского пространства, все еще избавляющиеся зависимости от российского газа, по мере снижения цен на этот ресурс снизили и объемы закупки, в то время как снижение цен – подтолкнуло Германию, Италию, Францию и др. страны в меньшей мере – увеличить закупки. В 2015 г. Германия закупила 45,3 млрд.куб.м – абсолютный рекорд импорта газа из РФ, Италия увеличила импорт до 24,4 млрд.куб.м, но еще не достигла рекордного уровня 2013 г. 25,3 млрд.куб.м, Франция, закупив 9,7 млрд.куб.м, лишь начала восстанавливать импорт российского газа до прежних рекордных уровней десятилетней давности (13,3 млрд.куб.м).

Таким образом, в целом заметное снижение объемов экспорта российского газа в 2015 г., в частности в страны СНГ и Балтии с 45 до 38 млрд.куб.м и несущественное с 28,7 до 28,5 млрд.куб.м – в странах Центральной и Восточной Европы, было компенсировано заметным ростом поставок в страны Западной Европы с 118 до 130 млрд.куб.м. Значительное снижение цены российского газа сыграло основную роль в возвращении позиций «Газпрома», утраченных в период высоких цен. Наиболее развитые экономики Европы, воспользовавшись конъюнктурой, заметно увеличили закупки газа в РФ, среди них: Германия – на 7,5 млрд.куб.м, Италия – на 3 млрд.куб.м, Франция – на 2,6 млрд.куб.м. В итоге, годовой экспорт российского газа в Европу превысил прошлогодний показатель на 5 млрд.куб.м.

В 2016 г. продолжится снижение цен на российский газ для всех, кроме Беларуси

За период 2013-2015 гг. заметна была продолжительная коррекция в сторону снижения мировых цен на нефть и как следствие – региональных цен на газ, а также цен, индексируемых с нефтяной привязкой в формуле большинства долгосрочных контрактов «Газпрома». Особенно ощутимо падение было в 2015 г.. Продолжение пике следует ожидать и в 2016 г., в начале цены на российский газ уже устремились вниз. Согласно данным МВФ, в январе цена российского газа на границе Германии составила $5,09/MMBtu или около $182/тыс.куб.м, что за вычетом таможенной пошлины (30%) составляет $127,4/тыс.куб.м.

Источник: Данные «Газпром», МВФ, НАК «Нафтогаз Украины», Департамента энергетики США

Поквартальная динамика цен на российский газ в 2015 г. выглядела следующим образом.

На протяжении всего 2015 г. Украина имела возможность закупать газ дешевле в Европе, хотя РФ, всё-таки, удавалось предложить более низкую цену в межсезонье.

Источник: данные «Газпром», МВФ

За 2015 г. в Украину было поставлено 15,38 млрд.куб.м, в т.ч. 9,24 – из Европы, 6,14 – из РФ ¹

Источник: Данные НАК «Нафтогаз Украины»

Диво импортозамещения, манипуляция тарифами и тотальный контроль маршрутов

Как минимум следующий год «Газпрому» предстоит «затянуть пояса» и долго всех уверять, что внедрение политики импортозамещения, достижение равнодоходности поставок газа и снижение тарифов позволяют РФ предложить Европе газ по конкурентной цене, особо ни в чем себя не ущемляя. Вопрос как долго в такой позиции и при текущей конъюнктуре протянет монополия?

Сложно согласиться с тем, что уровень цен и объемов продаж газа не влияет на финансовый результат компании. Бывает ли такое в принципе? Выясняется – да, и «Газпром» – тот уникальный случай.

При сокращении объемов продаж газа в Европу за 2011-2015 гг. с 221 до 196, т.е. на 25 млрд.куб.м, и при снижении цен на не менее чем 40% на всех рынках – «Газпром» не тонет. И как выясняется, даже имеет небольшой резерв для дальнейшего снижения цен в силу сложившейся конъюнктуры на мировых рынках.

Очевидным объяснением подобной «непотопляемости» видится одно – заработанная сверхприбыль за период 2010-2014 гг. на платежеспособных европейских и зависимых рынках, где потребители несколько лет платили за российский газ в разы больше его реальной стоимости на границе ЕС (свыше $400 вместо до $170), позволяет монополии «держать удар» ценового снижения.

Основными составляющими подобного успеха называются – достижение цен на газ в РФ равной доходности с ценами на газ в ЕС, а также снижение тарифов на транспортировку газа по территории РФ!? В таких условиях вызревает очередная манипуляция – повышение цен на газ для Европы, которое может быть аргументировано на этот раз повышением спроса и прибыльностью продаж газа внутри РФ, хотя объемы реализации газа потребителям РФ за последние 5 лет лишь сокращались с 320 до 240 млрд.куб.м в пользу более прибыльного «европейского» направления.

В начале февраля 2016 г. аналитики VTB Capital ² ликовали: «Цены на газ в РФ достигли равной доходности с ЕС и даже превысили этот уровень»:

“Когда идея равной доходности внутренних продаж газа с экспортом была анонсирована в 2007 году, она воспринималась как нечто нереальное. Сейчас можно сказать, что миссия выполнена. Сейчас внутрироссийские цены даже превышают netback-цены экспортных поставок. Однако разрыв между ценами в ЕС и России был закрыт не за счет роста российских, а за счет драматического падения спотовых цен в Европе, нынешний уровень которых колеблется около $145 за тысячу кубометров”.

Согласно расчетам VTB Capital, нынешние европейские цены упали до рекордно низкого уровня, оцениваемого в $145/тыс.куб.м. Из этого надо вычесть $44 экспортной пошлины (30%) и $46-51 транспортных расходов. Цена на газ в Ленобласти (отсюда стартует “Северный поток”) на сегодня составляет $55 и $59 в Белгороде (тут проходит ужгородский коридор) – это дает премию в 10-25% к экспортной альтернативе.

На момент анонса целей равно доходности в 2007 г. потребителям РФ поставлялось 339 млрд.куб.м, а на экспорт 237,54 млрд.куб.м (в т.ч. в Западную Европу 112,5 млрд.куб.м, в страны Центральной Европы 38,04 млрд.куб.м, а также в постсоветские страны 87 (в т.ч. 54 в Украину!)). Судя по цифрам последних лет (см. рис.1) равнодоходность близится, но дива еще нет.

Возможно таким образом была обозначена нижняя точка цены на газ РФ ($145/тыс.куб.м – что выше цены для Беларуси), в противном случае предпочтение будет отдано потребителю РФ: менее платежеспособному и неохотно оплачивающему счета. С тарифами на транспортировку выходит еще интереснее.

Контроль всех маршрутов поставок своего газа в Европу – инструмент, который позволяет РФ диктовать свои условия. Однако продолжающееся использование Европой украинской ГТС для поставок газа не способствует реализации подобных планов. Контроль РФ маршрутов поставок своего газа в Европу становится тотальным в случае реализации «Северного потока 2», «Южного/Турецкого/Болгарского/Греческого потоков» и отказа от использования ГТС Украины, т.к. маршрут через Украину является единственным, который «Газпром» не контролирует.

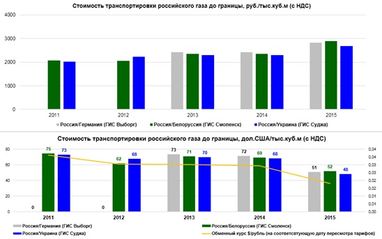

Стоимость транспортировки российского газа до границ ЕС является еще одной опцией, за счет которой возможно хоть как-то аргументировать снижение поставок российского газа в Европу (не в ущерб самой РФ), на фоне затяжного падения цены на углеводороды за последний год.

Еще 5 лет тому назад, стоимость транспортировки российского газа с мест добычи до границы РФ-Беларусь составляла $88/тыс.куб.м (тариф $2,7/тыс.куб.м/100 км, среднее расстояние 3262 км) ² в сравнении с нынешней $52/тыс.куб.м.

Источник: Информация О тарифах на услуги по транспортировке газа по трубопроводам «Газпром»

Двукратная девальвация российского рубля, в котором рассчитаны тарифы на транспортировку газа по РФ, разумеется отразилась и на уровне тарифов в долларовом эквиваленте. Несмотря на повышение тарифов в 2015 г., курс рубля рухнул, что и привело к двоякой интерпретации: в рубле тарифы – выросли, однако в долларе – упали, что также преподнесено как очередная победа.

Несмотря на все манипуляции и попытки дискредитировать ГТС Украины, стоимость транспортировки газа через украинскую систему остается одной из низких, уступая лишь белорусскому маршруту.

По понятным причинам (с ноября 2011 г. «Белтрансгаз» и вся ГТС Беларуси перешли в 100-процентную собственность РФ) транспортировка через Беларусь – самый дешевый маршрут поставок газа РФ в ЕС. Однако его слабыми сторонами являются: отсутствие ПСГ, ограниченная мощность системы 33-40 млрд.куб.м/год, не поддержка Польшей расширения системы «Ямал-Европа». Благодаря покупке белорусской ГТС, тариф на транспортировку газа через Беларусь стремится к нулю (в соответствии с соглашением Беларуси и Газпрома в 2013 г. «Белтрансгаз» бесплатно оказывал услуги по транзиту газа через Беларусь до 60 млрд.куб.м/год http://naviny.by/rubrics/economic/2012/08/12/ic_news_113_399554/). Другими словами, это позволяет манипулировать реальной стоимостью доставки газа на границу ЕС по маршруту через Беларусь, но не позволяет увеличить объемы прокачки, которые находятся на пределе техмощностей.

Третий коридор поставок российского газа – «Северный поток» – обладая ограниченной мощностью (55 млрд.куб.м/год), одной точкой входа лишь в Германию, пока что не вышел на проектные мощности, и в следствие этого все еще является не дешевле украинского маршрута поставок. Несмотря на созданную абсолютно новую инфраструктуру с колоссальными затратами, которая все еще обуславливает высокую инвестсоставляющую в тарифе, стоимость транспортировки газа этим маршрутом искусственно противопоставляется аналогичному показателю для ГТС Украины, в разы более мощной (транзит до 145 млрд.куб.м/год), с бОльшими возможностями (поставка в 4 страны ЕС), адаптируемой под европейские стандарты управления, эксплуатации и методики расчета тарифов, с одним большим минусом – не контролируется «Газпромом».

В отличие от белорусского коридора, где создан существенный ценовой запас в диапазоне между покупательной способностью и реальной стоимостью газа, в «Северном потоке», «Газпром» вынужден публиковать эти данные для акционеров, которые в принципе на транзите зарабатывают немного, а основной их доход базируется на специальных ценах, условиях покупки и эксклюзивной дистрибуции газа в ЕС. Отсюда и заинтересованность РФ и отдельных компаний Германии в «Северном потоке 2», ликвидирующем прозрачные схемы поставок российского газа, которые обнажают далеко небескорыстные принципы работы монополии, а также далекую от конкурентоспособности экономику подобных проектов.

В условиях вынужденного перехода «Газпрома» на принципы ценообразования по спотовому рынку (Европы, США) манипуляция транспортной составляющей будет приоритетной до появления реальной возможности оказывать прямое влияние на сами центры формирования европейских цен. Например,возможности, связанной с доступом на хаб Баумгартен (см. Путь к сердцу Европы лежит через Баумгартен). Этот хаб определен «Газпромом» как целевой рынок для российского газа из «Северный поток 2», что станет возможным после завершения обмена стратегическими активами с австрийской OMV, которую теперь возглавляет человек, ранее продавший газовые активы Германии (компании Wintershall) – «Газпрому».

Подобные угрозы не оставляют сомнений в том, что Европе понадобится очередная редакция стратегий развития ГТС, СПГ и ПСГ, т.к. их текущие редакции не предусматривают создания адекватного противовеса экспансии российского газа в Европу, усиленной мощной поддержкой Германии и Австрии.

Когда два минуса дают плюс, но уже не для «Газпрома»

По сути маршруты поставок газа РФ, полностью контролируемые «Газпромом» (ч/з Беларусь и Балтику) представляют собой черный ящик: есть информация о цене на входе, но на выходе цена регулируется в «ручном» режиме благодаря уровню лояльности и политической поддержки РФ.

Украина открывает свой газовый рынок для Европы. Внедряемые принципы и методики делают его более понятным и предсказуемым для инвесторов и партнеров. В тоже время они же обнажают проблемы «Газпрома», изобличая далекие от общепринятых методы и мутные схемы работы, делая монополию уязвимой. Что самое главное – таким образом стимулируют «Газпром» искать новые решения, которые теперь должны быть приемлемы и для цивилизованных компаний, работающих на рыночных принципах, с обеспечением равных конкурентных возможностей для Украины и третьих стран, что теперь будет возможно только себе в ущерб.

На фоне успеха во многих проектах, которые из года в год «Газпром» записывал себе «в плюс», ГТС Украины (какой бы прозрачной не была ее работа) – это существенный и длинный «минус» и реальная проблема для «Газпрома».

Открытие нового маршрута поставок каспийского газа в ЕС «Южный газовый коридор», а именно утвержденных ЕС проектов TANAP (май 2015 г.) и TAP (март 2016 г.) реализация которых уже началась, – представляет собой еще один «минус» для «Газпрома», который с маршрутом через Украину суммарно дает «плюс», но на этот раз для всей Европы.

Судьба и этих проектов отчасти зависит от немецких компаний.

Александр Лактионов,

кандидат наук, эксперт в области энергетики

кандидат наук, эксперт в области энергетики

¹ «Газпром» не тонет, но Европа уже отказывается от российского газа,http://news.finance.ua/ru/news/-/352486/gazprom-ne-tonet-no-evropa-uzhe-otkazyvaetsya-ot-rossijskogo-gaza

² Соглашение между правительством РФ и Беларуси О порядке формирования цен (тарифов) при поставке природного газа в Беларусь и его транспортировке по газопроводам, расположенным на территории Беларусь (Москва, 25 ноября 2011 года), ратифицированное Федеральным законом РФ от 30 декабря 2012 № 299-ФЗ

По материалам: Файненс.ЮА

Поделиться новостью