4877

Банки готові роздавати дешеві кредити

— Кредит&Депозит

У банкірів нарешті з’явилася ліквідність: залишки на кореспондентських рахунках є рекордними.

Завдяки цьому банки вже почали знижувати прибутковість депозитів, а до весни розраховують відновити кредитування.

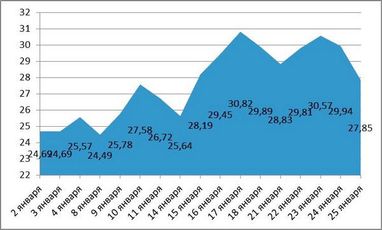

У січні 2013 року українські банки вперше за довгий час зіткнулися з надлишковою ліквідністю: залишки на коррахунках, які знаходяться в Нацбанку і на яких банки тримають різницю між залученими і виданими ресурсами, за винятком залишків у касах і резервів, досягли рекордної позначки – 30,8 мільярда гривень.

Подібний сплеск спостерігався і в листопаді та грудні 2011 року, однак зростання було менш істотним.

Тоді коррахунки досягали пікових значень на позначці 27,2 мільярда гривень. Протягом же всього 2012 р. залишки на коррахунках коливалися в межах 15-20 мільярдів гривень, фактично не перевищуючи цей рівень.

Динаміка залишків коштів на кореспондентських і транзитних рахунках банків з початку 2013 року, мільярди гривень

Джерело: Національний банк України

Зрештою, таку ситуацію можна пояснити декількома факторами. Один з основних – сезонність.

“Під кінець року відбуваються бюджетні розрахунки, а на початку року юрособи притримують гроші. Вони не поспішають проводити якісь платежі і вкладати гроші в нові проекти”, – пояснює скарбник одного з банків.

Однак, у 2012 році до сезонності додався ще такий чинник як девальваційні очікування.

Так, починаючи з літа, і до кінця передвиборної кампанії до Верховної ради активно обговорювалася тема майбутнього обвалу національної валюти, і курсу пророкували зростання до 9 гривень за долар одразу ж після виборів.

“Побоюючись обвалу гривні, і банки перед виборами вкладали гривню в інвалюту. Активно скуповували долари навіть ті, кому долар і євро не потрібні були зовсім”, – пояснює співвласник банку “Фінансовий партнер” Олег Павличенко.

І хоча різкої девальвації не було, у вересні-листопаді коливання курсу гривні відносно долара становили 2,5-3%

У таких умовах, як населення, так і самі банки активно скуповували долари для мінімізації своїх ризиків: у жовтні 2012 р. населення купило інвалюти на 2,2 мільярда доларів більше, ніж продало, в листопаді – на 1,52 мільярда доларів.

Попит упав лише в грудні, коли населення купило у банків валюти лише на 210 мільйонів доларів більше, ніж продало.

“Введення обов’язкового продажу валютної виручки експортерами, а також плани щодо впровадження податку на продаж валюти заспокоїли ринок. Банки і населення розуміють ситуацію, і вже не захоплюються спекуляціями на курсі в надії заробити”, – підкреслює Павличенко.

Зараз все відбувається навпаки: банки позбавляються від надлишку валюти, що призвело не тільки до зростання залишків на кореспондентських рахунках, але і вже відбилося на відсоткових ставках за депозитами.

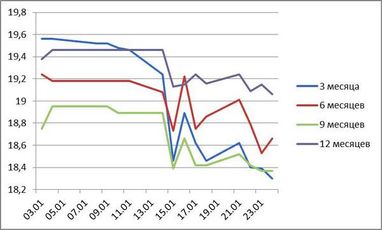

Якщо до кінця грудня 2012 р. українських індекс ставок за депозитами фізосіб досягав 19,5% (для гривневих вкладів на 12 місяців), то до 18 січня 2013 він знизився до 19,2%. За даними НБУ, середня прибутковість депозитів у нацвалюті з початку січня впала з 21,1% до 20%.

Динаміка прибутковості гривневих депозитів для фізосіб з початку 2013 року, %

Джерело: Thomson Reuters

На користь того, що пік високих ставок уже минув, свідчить і зниження активності в цьому сегменті – агресивна і масована реклама депозитних продуктів мала характер “тотальності” напередодні Нового року, а зараз пішла на спад.

Тим не менш, надлишкова ліквідність для банків не самоціль, оскільки вільні кошти повинні працювати, зокрема – направлятися на кредитування.

“Коли банк активно не кредитує, то ресурс накопичується і лежить “мертвим вантажем”, – зазначає екс-голова наглядової ради CityCommerce Bank Павло Пащенко.

Однак і розлучатися з грошима банки поки що не квапляться: за даними НБУ, за 11 місяців 2012 року сукупний кредитний портфель зріс лише на 0,4%, тоді як за 2011 рік – на 9,3%.

“Кредитування стримує висока вартістю позик, а також відсутність позичальників з мінімальними ризиками. Банки відвернулися сьогодні від клієнта і не кредитують активно. Всі намагаються лізти в роздріб, але ємність цього ринку теж не гумова”, – каже Пащенко.

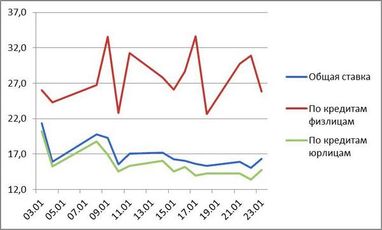

Хоча за даними, які публікує НБУ, загальна вартість кредитів (як для фізичних, так і юридичних осіб) з початку січня вже знизилася з 21,4% до 16,3%. Однак такого падіння все одно недостатньо, щоб забезпечити високий приріст кредитного портфеля.

Варто врахувати, що середньозважені ставки за кредитами фізосіб досі досягають 30%, для бізнесу – 20%. Причому, реальні ставки деколи перевищують 30%, а за позиками готівкою, овердрафтами – досягають 50-60% річних.

Динаміка кредитних ставок за гривневими кредитами з початку 2013 року, %

Джерело: Національний банк України

У будь-якому разі сам факт, що у банків почала зростати ліквідність і знижуються ставки за депозитами, таки дає надію на те, що банкам вдасться знизити відсотки за кредитами.

“Вже до весни кредити стануть доступні, і банки почнуть кредитувати активніше. Разом з цим залишки на коррахунках теж знизяться і будуть коливатися в межах 22-24 мільярдів гривень, що є оптимальним рівнем ліквідності”, – прогнозує Павличенко.

Павло Харламов

За матеріалами: Реальна економіка

Поділитися новиною