16900

Африканський континент в очікуванні інвестиційного буму: прогрес та потенціал економік країн Африки

— Світ

Країни Африки, володіючи величезними ресурсами, у переважній своїй більшості, за винятком ПАР та Ботсвани на півдні, а також північно-африканських країн – Єгипту, Алжиру, Тунісу, Марокко, досі залишаються найбіднішими у світі.

Історичною передумовою для такого розвитку стало, зокрема, колоніальне минуле континенту. Рушійним фактором колонізації Африки європейськими державами-метрополіями, яка розпочалась у другій половині ХІХ ст., було прагнення експлуатації природних ресурсів та населення континенту. Передбачалося, що завоювання колоній в Африці сприятиме створенню у метрополіях значної кількості робочих місць, що вирішить проблему безробіття в Європі, оскільки Африка стане великим ринком збуту європейської продукції; із будівництвом залізниць, портів, промислових підприємств пов‘язувалося переселення великої кількості населення Європи на Африканський континент. Однак, отримання прибутків від колонізації вимагало спершу значних інвестицій на розвідку і розробку природних ресурсів, створення інфраструктури, комунікацій, пристосування місцевих економік до потреб метрополій, на військове подолання протестів місцевих жителів та пошук ефективних способів примушення їх до роботи на колоніальні системи. Все це потребувало не тільки значних капіталовкладень, але й часу.

Деколонізація Африки розпочалась після Другої світової війни. Тривалі війни, природні катастрофи та неефективні державні політики протягом декількох десятиліть унеможливлювали розвиток більшості африканських країн. З проведенням внутрішніх структурних змін, що створили політичну та економічну стабільність, та мікроекономічних реформ, націлених на створення ринково регульованого середовища, розпочався динамічний цикл внутрішнього економічного зростання континенту. У кожній країні, в якій ці зміни мали місце (наприклад, Ангола та Мозамбік) разом із проведенням активної соціальної політики (Марокко), вони корелювалися із прискоренням економічного зростання.

З 2000-х років соціально-економічна ситуація на континенті почала змінюватися. Відбувся очевидний прогрес у соціально-економічному розвитку країн Африки. Якщо економічне зростання континенту вже не викликає сумніву ні в кого, а його джерела досить очевидні, то основні дискусії точаться лише навколо масштабу цих процесів у наступні декілька десятиліть.

Звісно, не всі держави розвиваються однаково швидкими темпами, хоча й досить стабільно, а відмінності між країнами, у першу чергу в якості інфраструктури, охорони здоров‘я та початкової освіти, надійності та прозорості фінансових ринків, розмірах споживчих ринків та особливо в економічній і політичній стабільності, досі залишаються суттєвими.

Протягом 2000-2008 років щорічне зростання ВВП континенту становило 4,9%, у 2008 році перед кризою він дорівнював 1,6 трлн. дол. США. Це доволі невеликий показник для континенту з 55 держав (аналогічно обсягу ВВП лише однієї Бразилії або Росії), проте Африка є одним з двох регіонів світу (разом з Південно-Східною Азією), в якому ВВП зростав і під час глобальної рецесії у 2009 році. Рівень економічного зростання відобразився у конкретних результатах – з 1,4% у 2009 році до прогнозованих Світовим банком 4,5% у 2011 році. ВВП зростав як у країнах із значними експортними ресурсами (5,4%), так і у країнах, в яких такі ресурси відсутні (4,6%). Повільніший соціально-економічний прогрес характерний для країн суб-Сахарної Африки, однак за прогнозом Світового банку, економіка навіть цих країн у наступних роках зростатиме щорічно в середньому на 5,5%. Прискорення зростання відбувалося у 27 з 30 найбільших економік континенту, 15 з яких – Алжир, Ангола, Камерун, Єгипет, Ефіопія, Кенія, Лівія, Марокко, Нігерія, Сенегал, ПАР, Судан, Танзанія, Туніс, Зімбабве, створюють 80% ВВП континенту.

Неможливо не відмітити позитивну динаміку покращення макроекономічної стабільності в країнах. Наприклад, якщо у 1990-х роках загальний річний рівень інфляції становив 22%, то у 2000-х роках він зменшився до 8% (тобто скорочення інфляції становило 64%); обсяг державного боргу в обсязі ВВП скоротився з 81,9% у 1990-х роках до 59,0% у 2000-х роках; скоротилися дефіцити державних бюджетів з 4,6% у 1990-х роках до 1,8% у 2000-х роках.

Держави африканського континенту почали проводити економічні політики, націлені на формування ринкового середовища, приватного бізнесу, покращення інвестиційного клімату, що в результаті збільшило темпи зростання їх ВВП втричі. Здійснювалася приватизація державних підприємств, почали створюватися умови для ділової конкуренції, вільної торгівлі, знизилися податки, прийнято законодавство. Нігерія протягом 1999-2006 років приватизувала 116 підприємств. Марокко та Єгипет уклали договори про вільну торгівлю. Руанда створила суди для вирішення господарських спорів. Більше ніж 1400 компаній континенту мають статус «публічних». В Африці працює 20 африканських компаній, що отримують прибуток не менше 3 млрд. дол. США на рік кожна, та більше 100 компаній, що отримують прибуток більше 1 млрд. дол. США на рік кожна. З 2000 року по 2008 рік фірми з надання послуг зв’язку отримали 316 млн. нових користувачів мобільними телефонами, із зростанням реальних доходів домогосподарств розвиваються банківські послуги та торгівля, із розвитком міст збільшується будівництво різних об’єктів, у першу чергу інфраструктури. На континенті налічується 52 міста з населенням понад 1 млн. осіб, що вдвічі більше ніж у 1990 році та дорівнює кількості у Західній Європі.

Про зростання інвестиційної привабливості континенту свідчать дані про сумарні надходження іноземного капіталу в регіон: з 2000 року по 2007 рік обсяг надходжень іноземного капіталу збільшився майже у 6 разів – з 15 до 87 млрд. дол. США. І хоча більшість іноземних інвесторів приваблюють нафтогазова галузь та видобуток мінеральних ресурсів, нові інвестиції надходять також у банківський сектор, туризм, легку промисловість, будівництво, телекомунікаційний сектор, автомобілебудування, сільське господарство та інші галузі. У 2008 році більше 20 країн Африки отримали щонайменше по 500 млн. дол. США іноземних інвестицій кожна. Сьогодні рівень доходності інвестицій в Африці перевищує рівні їх доходності у будь-якому іншому регіоні світу.

Більш того, іноземні компанії вкладають не тільки капітал, але й впроваджують нові методи менеджменту, нові технології на підприємствах, а також підвищують конкуренцію на місцевому ринку, внаслідок чого підприємства покращують якість, асортимент продукції та послуг, підвищується попит на продукцію і послуги через зменшення цін на них, зростає кількість нових робочих місць.

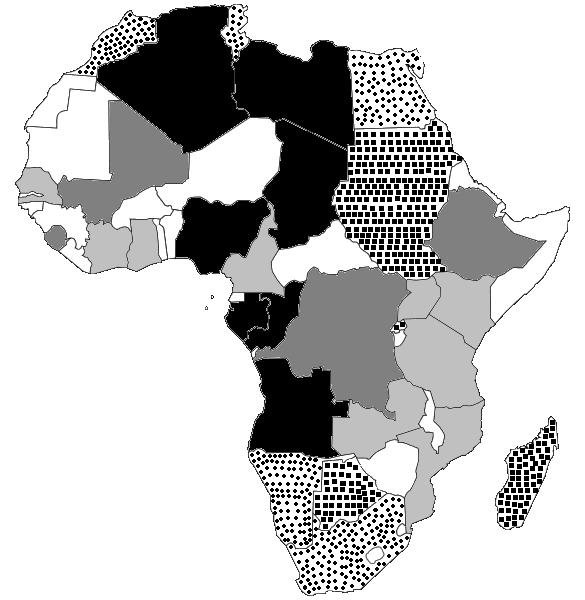

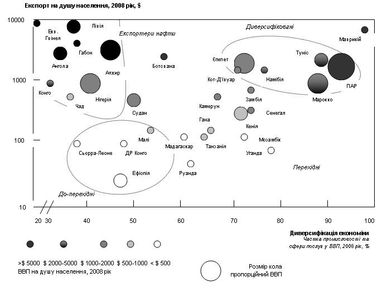

Всі країни континенту за рівнем диверсифікації їх економік можна розділити на чотири групи: диверсифіковані економіки; нафтові експортери; перехідні економіки та до-перехідні економіки (рис. 1 і рис. 2).

Всі країни континенту за рівнем диверсифікації їх економік можна розділити на чотири групи: диверсифіковані економіки; нафтові експортери; перехідні економіки та до-перехідні економіки (рис. 1 і рис. 2).

Рис. 1. Групування країн Африки за рівнем диверсифікації економік

p=.

p=.

Диверсифіковані економіки. Чотири найбільш розвинуті економіки Африки – Єгипет, Марокко, ПАР та Туніс – створили різногалузевий промисловий сектор та сферу послуг, розширюють зв’язки із глобальною економікою. Розвиток диверсифікованих економік залежить від обсягів зовнішнього експорту (за межі континенту). Так, в останні роки експорт цих країн, крім Єгипту, зростав набагато повільніше, ніж в інших країнах, що розвиваються. Це частково пов’язано з тим, що загальні витрати на робочу силу у цих країнах у два-чотири рази вище, ніж в Індії та Китаї. Як і інші країни середнього достатку, такі як Мексика, Малайзія, Бразилія, африканські диверсифіковані економіки мають рухатися у напрямку виробництва товарів високої вартості. Прикладом цього може слугувати автомобільна галузь ПАР та Марокко, які працюють на експорт. Подальший розвиток економік цих країн буде виходити з власних переваг, до яких відносяться їх територіальна близькість до Європи, що дає можливість виробляти товари та предмети, які вимагають швидкого обороту, та відсутність труднощів з європейськими мовами для надання офшорних та туристичних послуг.

Ці країни також можуть збільшувати виробництво товарів і послуг для місцевих та регіональних ринків, особливо продуктів харчування та будівельних матеріалів. ПАР вже є домінуючим виробником товарів для регіону південної Африки, продаючи 17% вироблених товарів сусіднім країнам. Обсяг торгівлі між країнами північної Африки набагато менший – всього 2% від загального товарообороту. Це свідчить про низький рівень регіональної економічної інтеграції на африканському континенті, зростання якої дозволило б зменшити ціни на товари для виробників та забезпечити процвітання регіональної торгівлі. Іншим пріоритетом для диверсифікованих економік є подальше створення сектору внутрішніх послуг, які стануть важливим джерелом для нових робочих місць. Цей сектор включає такі галузі, як оптова та роздрібна торгівля, банківські послуги, телекомунікаційні, фінансові, юридичні, консалтингові послуги тощо та будівництво. McKinsey Global Institute зазначає, що всі нові робочі місця у країнах з високим доходом та 85% робочих місць у країнах з середнім доходом були створені у секторі внутрішніх послуг. У диверсифікованих африканських економіках всі нові робочі місця були створені у сфері послуг.

Експортери нафти. Африканські країни-експортери нафти мають найвищі показники ВВП на душу населення на континенті, але характеризуються найменш диверсифікованими економіками. Ця група поділяється на країни, які експортували нафту протягом багатьох років та завдяки цьому створили більшу частину інфраструктури сучасної економіки, та такі країни, що цього не здійснили. Зростання цін на нафту суттєво підвищило їх доходи від експорту сировини. Протягом 2000-2008 років від експорту паливних ресурсів три найкрупніші виробники – Алжир, Ангола та Нігерія – разом отримали доходу понад 1 трлн. дол. США (у 1990-х роках – 300 млрд. дол. США). Більшу частку отриманих доходів вони спрямували на погашення зовнішніх державних боргів, портфельні інвестиції та формування валютних резервів, які на сьогодні дорівнюють 300 млрд. дол. США. Економічне зростання у цих країнах залишається тісно пов’язаним з цінами на нафту та газ. Частка промислового виробництва та сфери послуг у ВВП країн-експортерів нафти становить в середньому 30%, хоча цей показник відрізняється по кожній країні. Досвід країн-експортерів нафти, що розвиваються, показує, що завжди є потенціал для поглиблення диверсифікації економік. Наприклад, в Індонезії промисловість та сфера послуг становлять 70% ВВП, а в Алжирі та Нігерії менше 45%, це при тому, що ці три країни з 1970-х років видобували та продавали однакову кількість нафти.

Тим не менш, Нігерія розпочала перехід до більш диверсифікованої економіки. З 2000 року ресурси забезпечили приблизно 35% зростання реального ВВП цієї країни. Сфера послуг становила 37% зростання. Уряд сприяв консолідації банків через підвищення вимог до мінімального розміру капіталу банків та продовжує реформи по зміцненню цього сектору. Такі державні реформи дають стимул до зростання: у телекомунікаційному секторі кількість користувачів зросла з практично нуля у 2000 році до 63 млн. наприкінці 2000-х рр., а активи банків зросли у п‘ять разів. Промисловий сектор у Нігерії залишається незначним – 1% ВВП, сільське господарство – 27% ВВП.

Щодо інших країн цієї групи, то структура зростання ВВП порівняно з 2000 роком в Анголі мала такий вигляд: ресурси – 86%, сільське господарство – 8%, промисловість – 1%, послуги – 5%; у Лівії відповідно 63%, 2%, 4% та 31%; Алжирі – 44%, 7%, 54%. Африканські експортери нафти постають перед тим же проблемами, як і інші багаті на паливні ресурси країни. Для подальшого економічного зростання держави мають розвивати приватний бізнес, особливо у часи, коли існують надлишкові податкові надходження до державних бюджетів. Вони мають протистояти надмірному витрачанню та надмірному інвестуванню. Нарешті, ці країни повинні забезпечувати політичну стабільність, яка може порушуватися через конкуренцію за володіння і контроль над їх ресурсними багатствами.

Перехідні економіки. Африканські перехідні економіки, такі як Гана, Кенія, Сенегал, мають нижчий ВВП на душу населення порівняно з першими двома групами, однак вони розпочали процес диверсифікації джерел економічного зростання. Ці країни важко порівняти між собою, оскільки до цієї групи входять країни, що залежать від виробництва/видобутку одного виду товару/ресурсу, як наприклад, Замбія від міді або Мозамбік від алюмінію, та країни, які вже диверсифікували свої економіки, як Кенія та Уганда.

У цій групі країн сільське господарство та видобуток природних ресурсів разом становлять до 35 % ВВП та дві третини їх експорту. Однак, вони збільшують обсяги виробництва промислової продукції, особливо для експорту в інші африканські країни. Найпоширенішими товарами експорту є перероблене паливо та продукти харчування, хімічні препарати, одяг та косметика. Експорт промислових товарів збільшився з 1,5 млрд. дол. США у 2000 році до 10 млрд. дол. США у 2008 році. Кенія збільшила частку промислових товарів в експорті до 37%, Уганда – до 30%, Сенегал – до 39%.

Фабрики у цих країнах не менш продуктивні, ніж у Китаї та Індії, однак витрати в африканських країнах вищі у зв’язку із слабким державним регулюванням та нерозвинутою інфраструктурою – проблеми, які можна вирішити. Сфера послуг (банківські послуги, телекомунікації, роздрібна торгівля) досі залишається менш розвинутою, ніж в країнах Африки з диверсифікованою економікою, наприклад, ПАР.

Деякі перехідні економіки скоріше за все у наступні роки збільшать експорт ресурсів, що надасть стимул подальшому зростанню їх економік. Гана та Уганда, наприклад, матимуть значні вигоди від відкритих нещодавно запасів нафти. Генеруючи додаткові доходи та при правильному їх інвестуванні, можна диверсифікувати економіки цих країн. В цілому ж африканські перехідні економіки менш диверсифіковані та мають більш волатильний ВВП та ризик політичної нестабільності, однак мають значні ресурси для інвестиційного буму.

До-перехідні економіки. Економіки країн цієї групи все ще досить бідні, з річним ВВП на душу населення 353 дол. США. Деякі з них, як Ефіопія та Малі, мають недостатню забезпеченість товарами та значну кількість сільських жителів. Інші країни були розорені війнами у 1990-х роках та тільки розпочали відновлення після завершення військових конфліктів. Однак, більшість до-перехідних країн, незважаючи на бідні ресурси для розвитку, зростають швидкими темпами. Три найбільші економіки – Конго, Ефіопія та Малі – протягом 2000-х років зростали в середньому на 7% щороку.

До-перехідні економіки. Економіки країн цієї групи все ще досить бідні, з річним ВВП на душу населення 353 дол. США. Деякі з них, як Ефіопія та Малі, мають недостатню забезпеченість товарами та значну кількість сільських жителів. Інші країни були розорені війнами у 1990-х роках та тільки розпочали відновлення після завершення військових конфліктів. Однак, більшість до-перехідних країн, незважаючи на бідні ресурси для розвитку, зростають швидкими темпами. Три найбільші економіки – Конго, Ефіопія та Малі – протягом 2000-х років зростали в середньому на 7% щороку.

В умовах більш стабільного політичного та економічного середовища деякі з цих країн могли б використовувати свої природні ресурси для фінансування майбутнього економічного розвитку. Наприклад, Конго контролює половину світових запасів кобальту та четверту частину світових запасів діамантів. Сьєрра-Леоне контролює 5% світових запасів діамантів. Ефіопія має 22 млн. га земель, придатних для ріллі та які на сьогодні не обробляються, а Малі – 19 млн. га.

Рис. 2. Групування країн Африки за рівнем диверсифікації економік

Потенціал розвитку африканського континенту підтримується декількома факторами. Перший фактор пов’язаний з подальшим зростанням обсягів глобального споживання енергоресурсів, металів, інших мінеральних ресурсів одночасно з вичерпуванням відомих родовищ, ускладненням та здороженням їх видобутку в інших регіонах світу. Частка ресурсів у зростанні ВВП континенту, за оцінками експертів McKinsey Global Institute, становить 24%. Підвищення цін на нафту (з 20 дол. США за барель у 1999 році до більше 145 дол. США у 2008 році) посприяло економікам Алжиру, Лівії, Нігерії, Габону, Анголи, Екваторіальної Гвінеї та інших експортерів нафти. Однак, африканські країни виграли не тільки від зростання глобальних цін, вони збільшили видобуток і продаж ресурсів. У 2008 році країни континенту добували природних ресурсів на загальну суму 430 млрд. дол. США, 85% загального видобутку ресурсів становить нафта, газ та вугілля. За деякими оцінками, в Африці знаходиться 10% світових запасів нафти, 40% – золота, 80-90% – металів групи хрому та платини. Та це лише розвідані запаси; немає сумнівів, що більшість родовищ досі не відкриті.

У зв’язку з цим зростаюча конкуренція за доступ до ресурсів дає африканським економікам нові переваги від надання родовищ в концесію. Для того щоб отримати доступ до ресурсів, іноземні компанії беруть на себе ряд серйозних інвестиційних зобов’язань: від сплати авансових платежів за видобуток до будівництва необхідної інфраструктури, підприємств, соціальних об‘єктів тощо.

У якості прикладів такого приватно-державного партнерства можна навести всесвітньо відому ювелірну компанію De Beers, яка у 2001 році підписала угоду на 7 млрд. дол. США на видобуток алмазів у Ботсвані із зобов‘язанням побудувати фабрику з сортування алмазів, що забезпечило сортування, оцінку та обробку алмазів в країні та створило 3 тис. нових робочих місць.

У якості прикладів такого приватно-державного партнерства можна навести всесвітньо відому ювелірну компанію De Beers, яка у 2001 році підписала угоду на 7 млрд. дол. США на видобуток алмазів у Ботсвані із зобов‘язанням побудувати фабрику з сортування алмазів, що забезпечило сортування, оцінку та обробку алмазів в країні та створило 3 тис. нових робочих місць.

У 2006 році Китайська національна нафтова компанія уклала угоду вартістю 7,2 млрд. дол. США на видобуток нафти у Нігерії, зобов’язавшись інвестувати 2 млрд. дол. США у будівництво нафтоперегінного заводу у Кадуні. У 2010 році Китайська нафтова та хімічна корпорація уклала угоду вартістю 2,5 млрд. дол. США на видобуток нафти в Анголі із зобов‘язанням побудувати нафтоперегінний завод. У 2007 році компанія Arcelor Mittal уклала угоду вартістю 2,2 млрд. дол. США для видобутку залізної руди у Сенегалі, яка включала умови щодо будівництва гірничо-збагачувальної фабрики, залізниць та порту. У 2008 році Китайські залізниці уклали угоду вартістю 2,9 млрд. дол. США з Республікою Конго на видобуток міді та кобальту, ця угода містить зобов’язання побудувати 3200 км залізниць, 31 лікарню, 145 центрів здоров‘я та 2 університети. Компанія Vale заявила про наміри інвестувати від 5 до 8 млрд. дол. США у розробки родовищ ресурсів, будівництво портів та залізниць у Гвінеї та Ліберії. Якщо у 1990-х роках принцип «доступ до ресурсів в обмін на інвестиційні вливання» лежав в основі лише 1% ресурсних угод, то в останні чотири роки їх частка досягла 23% і продовжує зростати, найбільшими інвесторами виступають Китай та Індія, лідери яких, зокрема, заявили на саміті «Великої двадцятки» у Сеулі про необхідність спрямування глобальних фінансових потоків у будівництво інфраструктури африканських країн.

Такий більш розумний підхід до управління економіками вже дав відчутні результати. Переорієнтування з донорської допомоги на іноземні приватні інвестиції, забезпечення конкуренції, прозорості залучення інвестицій у поєднанні з лібералізацією міжнародної торгівлі, підвищенням ефективності державного апарату (протидія корупції, захист приватної власності та встановлення верховенства права) стали ключовими кроками для реального скорочення бідності, створення нових робочих місць та забезпечення сталого розвитку країн континенту.

Другим фактором є соціальні та демографічні процеси на континенті. Населення континенту вже перевищує 1 млрд. жителів, при цьому Африка має один з найбільших природних приростів населення. Це означає, що збільшуватиметься швидшими темпами, ніж у решті світу, і кількість робочої сили. На континенті сьогодні проживає більше 500 млн. осіб у працездатному віці (від 15 до 64 років). До 2040 року ця кількість, за прогнозами, становитиме 1,1 млрд. осіб, більше ніж у Китаї та Індії. За останні 20 років три четвертих частини зростання ВВП на душу населення в Африці відбувалося завдяки збільшенню кількості працюючих, решта – від підвищення продуктивності праці. Покращуються і соціальні аспекти життя континенту: протягом останнього десятиріччя рівень бідності та дитячої смертності на континенті скоротилися, збільшилась кількість учнів у початковій школі, а також більша кількість населення отримала доступ до чистої води. До 2040 року на континенті проживатиме одна п’ята молодого населення планети. Якщо Африка зможе забезпечувати свою молодь професійною освітою, подолати хвороби, які заважають залученню населення в економічні процеси, ця робоча сила стане двигуном як глобального виробництва, так і споживання. McKinsey Global Institute оцінює, що до 2030 року 18 найбільших міст континенту матимуть сукупну купівельну спроможність 1,3 трлн. дол. США. Глобальні корпорації вже враховують цей фактор.

Якщо у 1980 році лише 28% африканців проживали у містах, то сьогодні з 1 млрд. жителів континенту 40% живуть у містах. Ця цифра близька до Китаю та перевищує кількість міського населення в Індії. Дедалі більша кількість африканського населення приєднується до класу споживачів. У 2008 році 85 млн. домогосподарств континенту заробляли на рік по 5 тис. дол. США і більше. Ця сума є значною, оскільки це рівень, від якого люди починають витрачати гроші на товари, окрім їжі. Кількість таких домогосподарств в Африці, за прогнозами, становитиме у 2020 році 128 млн.

Третій фактор пов’язаний із змінами у сільському господарстві. Африка володіє 600 млн. га земель, придатних для сільського господарства, які на сьогодні не обробляються, це приблизно 60% від загальних світових площ.

Третій фактор пов’язаний із змінами у сільському господарстві. Африка володіє 600 млн. га земель, придатних для сільського господарства, які на сьогодні не обробляються, це приблизно 60% від загальних світових площ.

Відсталість сільського господарства, низький рівень врожайності в Африці порівняно із світовими показниками пояснюється тим, що на континенті широко розповсюджено ведення фермерського господарства на малих територіях. Обробляти фермерам великі земельні ділянки важко, оскільки існують адміністративні перешкоди та відсутність чітких прав на землю. Для більшості фермерів відсутність розвиненої фінансової системи унеможливлює покупку сучасної сільськогосподарської техніки, високо врожайного матеріалу та добрив. Виникають значні витрати, пов’язані з транспортуванням сільськогосподарської продукції, через відсутність розвиненої транспортної інфраструктури.

За оцінками міжнародних експертів, вартість виробленої продукції сільського господарства може зрости з сьогоднішніх 280 млрд. дол. США до 500 млрд. дол. США у 2020 році та 880 млрд. дол. США у 2030 році. Це також збільшить попит на інші супутні засоби виробництва, такі як добрива, насіння, пестициди та техніку, із розвитком одночасно інших видів діяльності, зокрема виробництво біопалива, переробка зернових тощо. Загальна вартість цих додаткових ринків може досягти до 2030 року 275 млрд. дол. США щороку. Три четвертих абсолютних розмірів зростання сільськогосподарського виробництва може бути досягнуто в 11 прибережних країнах: Анголі, Камеруні, Кот-д’Івуарі, Ефіопії, Гані, Кенії, Мадагаскарі, Мозамбіку, Нігерії, Судані та Танзанії. Значну роль у проведенні «зеленої революції» на африканському континенті взяли на себе уряди, зокрема, шляхом збільшення державних інвестицій у сільське господарство та залучення у нього приватного сектору, а також реалізації національних планів (наприклад, Малаві) щодо державної підтримки у тому числі невеликих фермерів для суттєвого збільшення обсягів сільськогосподарського виробництва.

Четвертим ключовим фактором для подальшого економічного зростання Африки є розвиток інфраструктури. На сьогодні уряди африканських країн та приватні інвестори вкладають у розвиток нової інфраструктури щороку 72 млрд. дол. США. Приватні інвестиції в інфраструктуру Африки становлять 13% від загального обсягу глобальних інвестицій у країнах, що розвиваються. Однак, левова частка (65%) інвестицій здійснюється безпосередньо державою, приватними структурами – 25%, фондами країн, які не входять до ОЕСР (найбільша з них Китай) – 6% (найчастіше у вигляді позик урядам), та 4% – офіційна допомога на розвиток з фондів багатосторонніх агентств. Але Африка потребує значно більше інфраструктурних інвестицій, майже 118 млрд. дол. США щороку. Ці потреби континенту виглядають ще більш обґрунтованими, якщо порівняти рівень розвитку інфраструктури континенту з іншими країнами, що розвиваються, зокрема Бразилією, Росією, Індією та Китаєм.

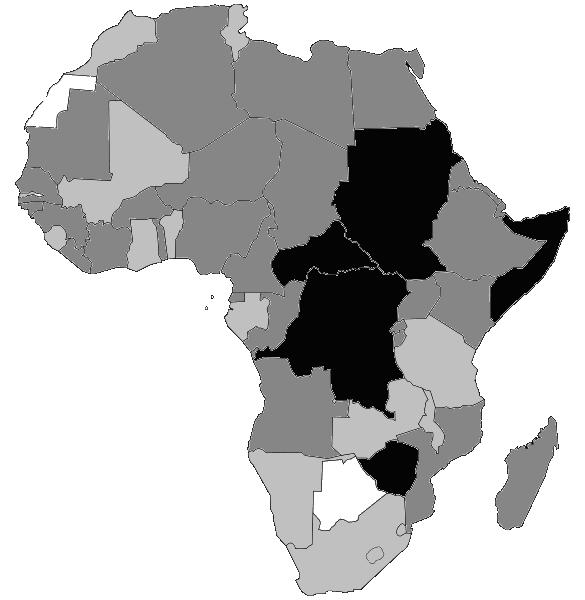

Рис. 3. Індекс політичного ризику країн Африки

p=.

p=.

П‘ятий фактор пов‘язаний з тим, що однією з головних проблем африканських країн досі залишається політична нестабільність регіону, що відображається на її економічному становищі (рис. 3). Більшість країн африканського континенту характеризувались високими політичними ризиками, зокрема, Сомалі, ДР Конго, Судан та Зімбабве посіли відповідно 1-ше, 2-ге, 3-тє та 7-ме місця та стали найризикованішими у світі серед 196 країн. В останні роки у ряді північно-африканських країн відбулися революції, що отримали назву «арабська весна». Найбільших хвилювань зазнали Туніс (початок «арабської весни»), Єгипет, Алжир та Лівія, результатом яких стали політичні зміни урядів.

Шостий фактор економічного зростання пов‘язаний із розвитком ринку капіталу на континенті. На континенті відбувається зростання приватного акціонерного капіталу. Попит країн всього африканського континенту на фінансові ресурси (капітал) протягом 2014-2018 років буде збільшуватися щороку на 8%. Щорічне зростання попиту може досягнути 20% у багатих на природні ресурси країнах, як Ангола та інші 9 країнах континенту, та всього 50 млрд. дол. США інвестицій можливо отримати протягом наступних десяти років. Однак, будуть значні відмінності між країнами та галузями, та на сьогодні обсяг пропозиції капіталу поки не відповідає зростаючому попиту. Великі міжнародні інвестори часто надають перевагу перевіреним інвестиційним менеджерам, великим за обсягом інвестиціям та диверсифікації інвестицій у територіальному аспекті. Проте, це може призвести до ненадання значення деяким інвестиційно привабливим (зростаючим) країнам та сектору дорогоцінного каміння.

Африканські ринки капіталу досі знаходяться у стадії розвитку. Протягом багатьох років існувала значна недооцінка цих ринків, яка переводилась багатьма спеціалістами у показники функціонування ринку цінних паперів у порівнянні з іншими ринками цінних паперів, що розвиваються. Однією з причин, чому досі сектор фінансових ринків та послуг отримував незначну увагу з боку міжнародних організацій, які працюють над розвитком континенту, є загальне сприйняття фондових бірж як інститутів, що не здатні вирішувати основні проблеми континенту – подолання хвороб та бідності. На сьогодні, коли шляхи вирішення зазначених проблем визначені, експерти вважають, що регульовані фондові ринки сприятимуть розширенню економічної активності на континенті та утворенню нових робочих місць, що створить умови для підвищення добробуту населення.

Те, яку роль ринки капіталу африканських країн відігравали у забезпеченні економічного зростання, досі важко визначити. Переважна більшість населення континенту не розуміють базових функцій ринку капіталу, уряди зі свого боку не мають послідовної політики щодо подальшого розвитку ринків капіталу. В умовах, коли країни Африки отримують іноземні інвестиції, фондові ринки потрібні як платформи для інвесторів. Як і в інших країнах, що розвиваються, у фінансових системах країн Африки домінують банки. Ринки капіталу поки що не відіграють провідну роль у фінансуванні економік, однак їх значення в останні роки зросло.

В останні декілька років група країн суб-Сахарної Африки з низьким та середнім доходом почала привертати увагу міжнародних інвесторів. Ці, так звані граничні ринки (frontier markets), вже досягли певного рівня розвитку, однак ще не стали ринками, що розвиваються (emerging markets), як ПАР. Згідно з визначенням граничних ринків, даного Міжнародним валютним фондом, ця група включає ринки капіталу таких країн, як Кабо-Верде, Гана та Нігерія у Західній Африці, Кенія, Маврикій, Танзанія та Уганда у Східній Африці, Ботсвана, Мозамбік, Намібія, Замбія у Південній Африці. До цієї групи також відносяться Ангола, Кот-Д’Івуар, Габон та Малаві. З 1989 р. кількість діючих фондових бірж зросла з 5 (ПАР, Зімбабве, Кенія, Нігерія та Уганда) до 24 у 2012 р., включаючи BRVM з центром в Абіджані (Кот-Д’Івуар), який об‘єднує 8 фондових ринків франкомовних країн Західної Африки (Кот-Д‘Івуар, Бенін, Буркіна-Фасо, Малі, Нігер, Сенегал, Того, Гвінея Бісау). Крім того, фондові біржі розміщені у Кабо-Верде, Ботсвані, Тунісі, Марокко, Танзанії, Камеруні, Єгипті, Гані, ПАР (2 біржі), Судані, Лівії, Замбії, Малаві, Мозамбіку, Кенії, Намібії, Нігерії, Руанді, Маврикії, С‘єрра-Леоне, Уганді, Зімбабве.

Капіталізація ринку в цілому залишається дуже низькою. За даними Асоціації фондових бірж Африки, загальна капіталізація ринків цінних паперів Африки за результатами 2011 року становила 1,37 трлн. дол. США, а вартість цінних паперів, що торгуються на біржах, дорівнює 481,66 млрд. дол. США. Дивлячись виключно на капіталізацію внутрішнього ринку, всі фондові біржі, окрім ПАР та Гани, мають капіталізацію менше 100% ВВП. В абсолютних значеннях капіталізація більшості фондових ринків залишається на рівні менше 50 млрд. дол. США, що вважається критичним порогом для отримання інвестицій з глобальних фондів ринків, що розвиваються. Більш того, всі ринки характеризуються вкрай низькою ліквідністю та незначною кількістю компаній у лістингу бірж, однак у різній мірі по окремих країнах. Ліквідність в останні роки зросла, проте одна з найбільших фондових бірж континенту – Нігерійська фондова біржа, у 2008 р. досягла лише половини обсягу ринку ПАР. Так, у 2011 р. вартість цінних паперів, що торгувалися на Нігерійській фондовій біржі, дорівнювала всього 4,18 млрд. дол. США, а для ринків цінних паперів, що розвиваються, обсяг має бути не меншим 10 млрд. дол. США. Більшість фондових ринків Африки в останні роки показували високі прибутки.

Незважаючи на існуючу деяку невизначеність подальшого економічного прогнозу щодо країн Африки навіть на найближче майбутнє, структурні удосконалення в макроекономіці та фінансових ринків, забезпечення політичної та економічної стабільності є важливим підґрунтям для подальшого розвитку Африканських країн у середньостроковій та довгостроковій перспективах. Сьогодні державні органи відіграють головну роль в економіках африканських країн. Більшість ефективних процесів розвитку передбачають побудову такої економічної системи, в якій держава має достатньо повноважень для обмеження ринкової влади крупних капіталістів, розв’язуючи економічні протиріччя на користь стабільного та всебічного соціального розвитку. Тому для більшості африканських країн з неефективними економіками (у першу чергу, нерозвинуті країни суб-Сахарної Африки та недиверсифіковані економіки-експортери ресурсів) необхідно продовжити подолання наявних проблем.

В цілому ж загальна мета всіх цих перетворень – покращення умов життя людей, які мешкають на континенті. Якщо поточні тенденції продовжаться у наступні декілька десятиліть, на фоні колосального зростання впливу на глобальні економічні процеси країн, що розвиваються, Африка, розумно використовуючи підтримку сьогодні, перестане бути сировинним басейном та точно збільшить свою геополітичну вагу у функціонуванні глобальної економіки та подолає стереотип найвідсталішого у соціально-економічному плані континенту земної кулі.

Ксенія Мельник

Кандидат географічних наук

Кандидат географічних наук

За матеріалами: Finance.ua

Поділитися новиною