946

Накопич собі сам: чи є альтернатива державній пенсії

— Особисті фінанси

Чи зможе пенсійна реформа уряду вирішити проблеми майбутніх поколінь і чи є шанси у добровільного накопичувального страхування.

Проект пенсійної реформи, розроблений урядом, є видозміненою версією нинішньої солідарної системи.

Другого рівня пенсійної системи – обов’язкового накопичувального – в нинішньому проекті немає. Хоча саме цей елемент може вирішити проблему дефіциту Пенсійного фонду.

Проблеми майбутніх поколінь і майбутніх пенсіонерів залишилися за межами цього законопроекту.

“Уряд обмежився тільки підвищенням існуючих пенсій, так званим “осучасненням”. Це зовсім не реформа, хоча деякі експерти називають ї “параметричною реформою”. Потрібно впроваджувати стандарти, які існують у світовій практиці”, – вважає директор підрозділу з управління локальними активами групи ICU Григорій Овчаренко.

Світових стандартів експерти вважають введення обов’язкової накопичувальної складової.

“Ми підтримуємо прагнення уряду реформувати пенсійну систему, але не підтримуємо ту модель, яку уряд пропонує. Солідарна система не здатна подолати виклики демографії. Безальтернативним рішенням є впровадження накопичувального рівня”, – говорить координатор громадянської платформи “Нова Країна”, президент інвестгрупи “Універ” Тарас Козак.

Крім вирішення проблеми Пенсійного фонду накопичувальна складова дозволить забезпечити економіку довгим ресурсом.

“Це створить умови для збільшення ВВП України в найближчі роки на 25% завдяки залученню в економіку додаткових фінансових ресурсів у вигляді пенсійних накопичень громадян. Якщо уряд запровадить цю опцію накопичувального рівня, до 2050 року співвідношення активів недержавних пенсійних фондів до ВВП країни складе 65%” , – підрахувала голова ради Української асоціації адміністраторів пенсійних фондів Тетяна Сальникова.

Цей інвестиційний ресурс дозволить замінити дорогі довгострокові кредити, що залучаються від міжнародних фінансових організацій, в тому числі від МВФ.

При цьому експерти не підтримують ідею, яка містилася і в попередній версії пенсійної реформи і передбачала створення спеціальної держструктури для управління єдиним державним пенсійним фондом.

“Функцію управління повинні взяти на себе професійні управляючі, у яких є ризик-менеджери. Держава в особі регуляторів повинна створити рівні умови для роботи всіх фондів і забезпечити регулювання ринків”, – вважає Овчаренко.

Втім, сумніви влади щодо обов’язкового накопичувального забезпечення небезпідставні. Існуючий з 2004 року третій рівень пенсійної системи – добровільне накопичувальне пенсійне забезпечення – переживає далеко не райдужні часи.

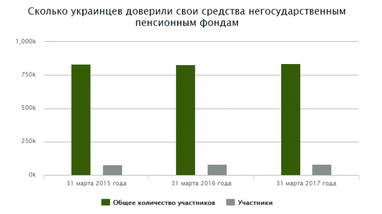

За даними Нацкомфінпослуг, на 31 березня в Україні працювало 64 НПФ, учасниками яких були 836,2 тис. осіб. За останні два роки – з 31 березня 2015 року – кількість вкладників змінилося дуже несуттєво (+2,6 тис. осіб). При цьому самих пенсійних фондів стало менше майже на два десятки.

Основними ініціаторами укладення пенсійних контактів є роботодавці. До кризи наявність додаткових пенсійних відрахувань була однією їх опцією соцпакету роботодавця нарівні, наприклад, з корпоративною медстраховкою.

Крім того, внески в НПФ дозволяли обійти ліміт на розмір заробітної плати. Така схема використовувалася, наприклад, в НПФ Нацбанку.

За весь час роботи НПФ в Україні приватні вкладники самостійно уклали лише 57,1 тис. договорів. Однак за останні два роки саме фізособи були джерелом зростання кількості контрактів: за останній рік їх кількість зросла на 4,5 тис., а за два роки – на 9,3 тис.

За весь час роботи НПФ в Україні приватні вкладники самостійно уклали лише 57,1 тис. договорів. Однак за останні два роки саме фізособи були джерелом зростання кількості контрактів: за останній рік їх кількість зросла на 4,5 тис., а за два роки – на 9,3 тис.

Ще 2,3 тис. договорів оформлені юрособами: учасниками фондів за цими договорами є близько 780 тис. осіб. Однак такими темпами ринок якщо і буде рости, то дуже довго.

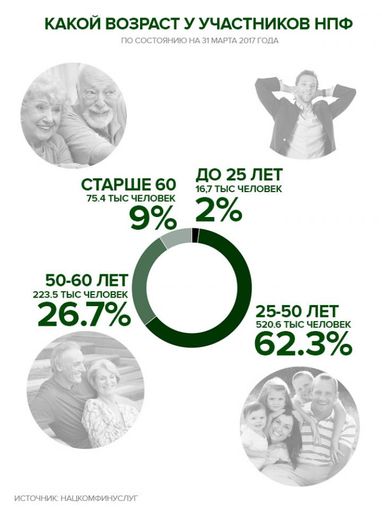

За даними Нацкомфінпослуг, 62,3% вкладників НПФ – українці віком від 25 до 50 років. Але є серед учасників пенсійних фондів особи від 50 до 60 років (26,7%), старше 60 років (9%) і молодше 25 років (2%).

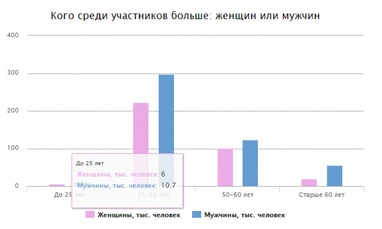

Причому чоловіків серед учасників НПФ більше, ніж жінок (41,9% проти 58,1%).

Один з якісних показників ринку НПФ – сплачені пенсійні внески. На 31 березня ця сума становила 1,9 млрд грн, тобто на одного учасника припадало 2272 грн.

У Нацкомфінпослуг підрахували, що за квартал приватна особа відкладає в середньому 137,8 грн. Розмір відрахувань юросіб – 6,73 тис. грн. При цьому потрібно пам’ятати, що юрособи платять по рахунках близько 780 тис. осіб.

Якщо вважати, що всі 780 тис. договорів є активними і по них регулярно сплачуються внески, то щоквартальний розмір внеску становить … менше однієї копійки.

Якщо вважати, що всі 780 тис. договорів є активними і по них регулярно сплачуються внески, то щоквартальний розмір внеску становить … менше однієї копійки.

Правда, за інформацією самих учасників ринку, більшість угод заморожені – відрахування по них були припинені або під час кризи 2008-2009 року, або після 2013 року.

Особливістю НПФ є те, що вкладник Фонду не може достроково, до досягнення пенсійного віку, розірвати договір і забрати свої кошти. А це означає, що договори, за якими роботодавець з різних причин відмовився платити внески, залишаються в “замороженому” стані.

У вигодонабувача в цьому випадку два варіанти: дочекатися виходу на пенсію і забрати заощадження, або переоформити договір на себе і самостійно вносити кошти на рахунок.

Перші виплати по пенсійних договорах теж поки складно назвати вражаючими. За час існування НПФ в Україні припинили внески і вже отримують додаткову надбавку до пенсії 82 тис. українців – це 9,8% від загальної кількості учасників НПФ. На 31 березня загальний розмір всіх пенсійних відрахувань склав 655,4 млн грн.

Отримувати пенсію можна одноразовим платежем або рівними частинами протягом певного терміну. За розрахунками Нацкомфінпослуг, середній розмір одноразової виплати – 6,5 тис. грн, а середній розмір накопичень на термін – 37,2 тис. грн.

Якщо пенсіонер захоче отримувати таку виплату рівними частинами протягом п’яти років, його щомісячна “надбавка” до пенсії складе 620 грн.

Чинників, які гальмують розвиток ринку НПФ, кілька. По-перше, психологічний. Мало хто з українців готовий сьогодні робити регулярні відрахування в гривні і “морально попрощатися” з ними на кілька десятків років.

Висока інфляція в попередні роки і девальвація гривні “з’їли” істотну частину заощаджень майбутніх пенсіонерів. Втім, Овчаренко стверджує, що найбільш успішні фонди зуміли зберегти заощадження і навіть обігнати інфляцію.

“Такі фонди є. У компаніях, які керують активами цих фондів, якщо хороші ризик-менеджери: саме вони відповідають за збереження і примноження коштів”, – запевняє інвестбанкір.

Наприклад, за підсумками минулого року найприбутковішим виявився НПФ “Українська пенсійна фундація” (КУА “АктівПлюс”) – 24,3%, “Династія” (ICU) – 24,2%, “Пенсійні заощадження” (“Талан Абсолют”) – 23,5%. Прибуток вище рівня інфляції отримали 25 НПФ з 64, ще 9 НПФ спрацювали в “мінус”.

Наприклад, за підсумками минулого року найприбутковішим виявився НПФ “Українська пенсійна фундація” (КУА “АктівПлюс”) – 24,3%, “Династія” (ICU) – 24,2%, “Пенсійні заощадження” (“Талан Абсолют”) – 23,5%. Прибуток вище рівня інфляції отримали 25 НПФ з 64, ще 9 НПФ спрацювали в “мінус”.

Більше того, під час “банкопаду” ряд фондів втратили свої заощадження в банках-банкрутах: відповідно до закону про систему гарантування вкладів фізосіб, депозити, укладені керівниками фондами, прирівнюються до депозитів юросіб, а значить не гарантуються державою і відшкодовуються в останню чергу. Якщо вистачить коштів.

Кілька НПФ намагалися в судах відстояти своє право на першочергове відшкодування за рахунок держави, мотивуючи тим, що кошти на депозитах – це заощадження фізосіб, а тому повинні гарантуватися державою.

Суди приймають суперечливі рішення. Наприклад, в кінці травня Одеський апеляційний адміністративний суд своїм рішенням зобов’язав Фонд гарантування вкладів фізичних осіб повернути ВНПФ “Перший національний відкритий пенсійний фонд” пенсійні активи розміщені на депозитних рахунках в Імексбанку, а також нараховані, але не виплачені відсотки на загальну суму понад 31 млн грн , а на початку лютого Господарський суд Києва зобов’язав Фонд сплатити на користь недержавного пенсійного фонду “ВСІ” пеню та інфляційні на суму 2,2 млн грн.

Суди приймають суперечливі рішення. Наприклад, в кінці травня Одеський апеляційний адміністративний суд своїм рішенням зобов’язав Фонд гарантування вкладів фізичних осіб повернути ВНПФ “Перший національний відкритий пенсійний фонд” пенсійні активи розміщені на депозитних рахунках в Імексбанку, а також нараховані, але не виплачені відсотки на загальну суму понад 31 млн грн , а на початку лютого Господарський суд Києва зобов’язав Фонд сплатити на користь недержавного пенсійного фонду “ВСІ” пеню та інфляційні на суму 2,2 млн грн.

Проте, поки по жодній справі пенсійним фондам не вдалося отримати відшкодування.

Ще кілька НПФ зафіксували суттєві втрати під час кризи на фондовому ринку: керуючі вкладали кошти в акції, які під час кризи стрімко подешевшали, або в “сміттєві” цінні папери.

Втрат, наприклад, не вдалося уникнути навіть НПФ Нацбанку: від вкладень в облігації та акції майбутні пенсіонери-співробітники втратили близько 0,9 млрд грн. Зараз правоохоронні органи проводять розслідування у цій справі.

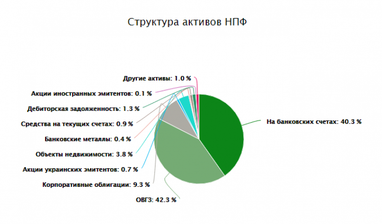

Можливості для інвестування для керуючих НПФ обмежені. Основними інструментами, за даними Нацкомфінпослуг, є депозити (40,3% активів) і ОВДП (42,3%). В облігаціях керуючі зберігають 9,3% коштів, на інвестиції в нерухомість припадає 3,8%.

Немає інтересу до НПФ і у представників влади: через некоректні поправки до Податкового кодексу НПФ можуть втратити статус неприбуткових організацій.

Нинішня редакція Податкового кодексу передбачає, що будь-яка установа, щоб уникнути сплати податку на прибуток, має перебувати в Реєстрі неприбуткових установ. А в нього не пускають тих, у кого в статуті немає прямої заборони на “розподіл доходів (прибутку) серед членів”.

Для НПФ таку норму прописати не можуть, оскільки це буде суперечити їх суті і нормі закону про НПФ.

Ситуацію необхідно вирішити до 1 липня, проте в парламенті тільки зареєстровані два законопроекти, які усунуть різночитання. Жоден з них ще не пройшов через комітет, тому малоймовірно, що який-небудь з документів приймуть до 1 липня.

Більше того, один з них дозволяє НПФ розподіляти прибуток між учасниками, але все одно зобов’язує включення до реєстру неприбуткових організацій. До 1 липня впоратися з цими вимогами нереально.

Цей комплекс проблем став причиною скорочення ринку. Така тенденція спостерігається ще з 2012 року.

“У 2012 році в Україні було понад 100 фондів, до кінця цього ми очікуємо, що їх буде менше 60, а до кінця 2018 залишається трохи більше 50”, – прогнозує Овчаренко. Перші в черзі на продаж або на злиття з іншими учасниками ринку – НПФ з активами менше 1 млн грн.

У реєстрі таких фондів близько 20. Як правило, це фонди, які створювалися в 2005-2006 роках в надії на проведення пенсійної реформи і запровадження другого рівня пенсійної системи. Зараз ці фонди фактично не ведуть ніякої діяльності. Засновники готові продати їх навіть за 10% від вартості активів.

Вікторія Руденко, журналіст FinClub

За матеріалами: Економічна Правда

Поділитися новиною