1190

Мінфін готується до реструктуризації внутрішнього державного боргу. Почне з Нацбанку

— Казна та Політика

Через рік після реструктуризації зовнішнього державного боргу України Мінфін планує провести масштабну боргову операцію з держборгом внутрішнім.

Почати планується з облігацій внутрішньої держпозики, які знаходяться в портфелі Нацбанку. На 29 грудня ОВДП в обігу було на 594,4 млрд грн, з яких на 381,9 млрд грн — у портфелі Нацбанку.

Якщо переговори Мінфіну і НБУ пройдуть успішно, то облігації внутрішньої позики, які “тримає” НБУ, чекає репрофайлінг — боргова операція, яка розтягне платежі Мінфіну на погашення та обслуговування паперів на десятки років.

У 2014-му і 2015-му: начебто так, але все ж ні

Уряд думає про репрофайлінг не один рік. Таку можливість передбачали закони про держбюджет минулих років, але уряд її не використовував. Чому? Причин кілька.

По-перше, репрофайлінг передбачає тривалі і якісні переговори між Мінфіном, НБУ і МВФ. У 2014 році, у розпал Революції гідності і на етапі становлення нового політикуму, було не до цього.

По-друге, мета репрофайлінгу — зняти боргове навантаження з держбюджету, розтягнувши платежі в часі, а зекономлені кошти спрямувати на більш нагальні потреби.

2015-й був роком високої інфляції. Казна збирала високий інфляційний податок, який дозволяв перевиконувати планові показники за окремими статтями доходів — ПДВ, акцизи, валютні портові збори. Тобто додаткове джерело доходу бюджет мав.

По-третє, 2015 рік пройшов під знаком реструктуризації зовнішнього державного боргу. А оскільки процес цей був тривалим і проблемним, з репрофайлінгом внутрішнього вирішили почекати.

У 2016-му: дуже хотілося, але не вийшло

За інформацією джерел ЕП, в 2016 році репрофайлінг планувалося провести “в обов’язковому порядку”.

Як випливає з документів Мінфіну, які є в розпорядженні видання, влітку обговорювався варіант, щоб ОВДП у портфелі НБУ на 378,7 млрд грн із загальної суми 549,4 млрд грн на 22 червня 2016 року конвертувати в нові папери.

Мова йшла про випуск нового інструменту у вигляді амортизаційної ОВДП з погашенням рівними піврічними платежами протягом терміну обігу — 30 років. Фіксована дохідність протягом перших трьох років планувалася до 8,3% річних, а потім — на рівні інфляції.

Якби це сталося, то в другому півріччі 2016 року бюджет заощадив би 10 млрд грн, а потреба у позиках зменшилася на 16,5 млрд грн. У 2017 році витрати на обслуговування скоротилися на 13,4 млрд грн, а потреба в рефінансуванні — приблизно на 23,7 млрд грн.

У наступні роки заощадити планувалося такі суми: в 2018 році — 9,2 млрд грн на обслуговування і 44,8 млрд грн на погашення, в 2019 році — 2,5 млрд грн на обслуговування і 65,5 млрд грн на погашення, у 2020 році — 5,5 млрд грн на обслуговування і 36,2 млрд грн на погашення.

Як відзначають співрозмовники видання в Мінфіні, обговорювався й інший варіант: зробити фіксовану ставку. Через три роки планова прогнозна оцінка рівня інфляції — 5%. Якщо зробити купон на рівні 5%, то це дозволило б заощадити в найближчі два роки, в які інфляція планується вище 5%. Терміни боргової операції також звучали різні: два роки, 30 років.

“Все застопорилося через відмову НБУ, оскільки не було сформовано наглядову раду регулятора, яка мала затвердити це рішення”, — уточнив співрозмовник ЕП в Мінфіні на умовах анонімності.

В 2017-му: бюджет прийнято, репрофайлінг у планах

В кінці 2016 року переговори Мінфіну і НБУ активізувалися. У неформальних бесідах з ЕП співрозмовники міністерства і Нацбанку говорили: чекаємо прийняття бюджету, він має узаконити наміри щодо боргової операції.

Держбюджет на 2017 рік прийнятий. Він, як і попередні бюджети, дозволяє Мінфіну за згодою НБУ здійснити угоду з держборгом шляхом обміну ОВДП на нові папери на умовах, встановлених Кабміном.

У прес-службі Мінфіну ЕП повідомили, що бюджетний рік відомство почне з консультацій з НБУ і підготовки рішення Кабміну з цього питання.

“Мінфін в пропозиціях щодо перепрофілювання боргу буде виходити з позиції продовження терміну боргу, згладжування пікових виплат і прив’язки вартості обслуговування боргу до показників інфляції”, — уточнили в міністерстві.

Судячи з позиції НБУ, репрофайлінг не суперечить планам регулятора.

“Під час обговорення між Нацбанком і Мінфіном репрофайлінгу портфеля ОВДП у власності НБУ йшлося про конвертацію ОВДП, що перебувають у власності НБУ, на довгострокові облігації з прив’язкою прибутковості до рівня інфляції”, — повідомив ЕП заступник глаи НБУ Олег Чурій.

Таким чином, зазначає він, Мінфін буде зацікавлений у проведенні виваженої фіскальної політики, яка буде збігатися з цілями НБУ щодо забезпечення низької і стабільної інфляції.

Шанси на проведення

Порівняно з попередніми роками у 2017 році у репрофайлінг має великі шанси на реалізацію. Основних причин дві. Обидві вони пов’язані з бюджетом.

Перша — потрібні джерела для погашення дефіциту бюджету. На останньому етапі бюджетного процесу уряд узгодив з депутатами бюджет таким чином, що його доходи та витрати виявилися на 24,7 млрд грн більшими в порівнянні з тим, що планувалося у вересні.

Податкові надходження збільшено на 18 млрд грн за рахунок ПДВ, акцизів і ПДФО. Заковика в тому, що, домовляючись з депутатами про додаткові витрати, Мінфін намагався їх компенсувати не зовсім підтвердженими доходами.

Ризикованими вважаються доходи від лотерей, акцизів, додаткові надходження податку на прибуток в частині ефекту від зниження ренти на нафту. Ці ризики роблять баланс бюджету хитким і стимулюють Мінфін шукати запасні джерела доходу. Репрофайлінг під такий цілком підходить.

Друга причина стосується Приватбанку. Після його націоналізації глава Мінфіну Олександр Данилюк заявив: “Кабмін виділить кошти в необхідному розмірі, щоб стабілізувати банк. На параметри бюджету це не вплине”.

Подібні запевнення викликають питання.

Бюджет-2016 (рішення про перший транш ОВДП по Приватбанку приймалося в 2016 році) допускає емісію паперів понад план, але за умови коригування граничного розміру держборгу. Такого коригування не було.

Відсотки за цими паперами нараховуються і виплачуються раз на півроку, у зв’язку з чим у першу чергу повинні змінитися показники витрат на обслуговування держборгу в 2017 році. Проте показник витрат на обслуговування держборгу в 2017 році після націоналізації Приватбанку залишився таким же, як планувалося ще у вересні: 111,3 млрд грн.

Як сказав ЕП радник президента, перший заступник міністра фінансів в 2014-2015 роках Ігор Уманський, в видатках держбюджету-2017 не враховані кошти на обслуговування паперів, випущених на рекапіталізацію Приватбанку.

Необхідна на обслуговування сума залежить від суми рекапіталізації. НБУ оцінив потребу банку у капіталі 148 млрд грн. До входження держави в банк була проведена так звана операція bаil-in, яка зменшила розмір цього розриву на 29,4 млрд грн. Мінімальний обсяг емісії ОВДП визначений на рівні 116,8 млрд грн.

“Bаil-in, швидше за все, буде оскаржуватися в українських і міжнародних судах. Яким буде обсяг списання інсайдерських кредитів на користь банку, стане зрозуміло через рік-півтора, коли будуть рішення судів”, — зазначає Уманський.

Сума рекапіталізації залежить і від того, коли власник в особі держави проведе аудит і, маючи доступ до всієї документації, зробить оцінку про стан розриву на момент входження держави в банк.

“В даному випадку вже не буде ризику приховування реального стану речей. Досі аудиторські звіти робилися з невеликим застереженням: виходячи з тієї інформації, яку їм надав банк. Це зовсім не означає, що вона відповідає дійсності”, — каже Уманський.

Ціна питання

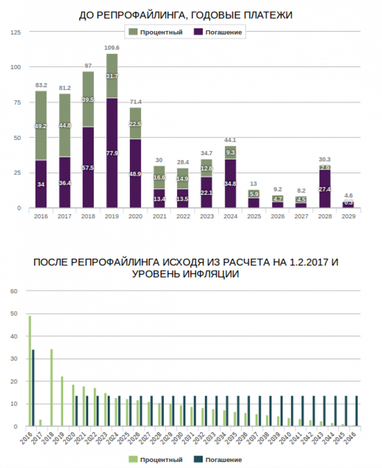

Для системи державних фінансів репрофайлінг дуже важливий. В цьому випадку повністю зміниться структура боргових виплат. Основне навантаження з виплат припадає на найближчі чотири роки. У разі проведення репрофайлінгу бюджет вдасться розвантажити на десятки років.

На запитання ЕП про очікуваний ефект Мінфін не відповів. Профільний заступник міністра Юрій Буца відмовив ЕП в розмові, пославшись на зайнятість. У розпорядженні видання опинився такий попередній розрахунок.

Як уточнив ЕП головний економіст “Альфа-банку Україна” Олексій Блінов, зараз найдовші у портфелі НБУ папери – це ОВДП з погашенням у 2029 році, випущені в 2014 році для фінансування ФГВФО. Ставка — 12,5%.

Ідею прив’язати ставки до інфляції експерт вважає цікавою, адже доходи бюджету зростають на інфляції.

“Чим нижча інфляція, тим менше у Мінфіну інфляційного податку, але при цьому він менше платить за зобов’язаннями. Щоб менше платити, Мінфін стає “шкурно” зацікавленим в інфляційному таргетуванні, яке сильно залежить від бюджетної політики”, — говорить Блінов.

Ставки по довгих паперах знаходяться в діапазоні 9,25-15,5%.

“Відповідно, якщо Україна доб’ється інфляції 5% і попередньо зробить її процентною ставкою по цих паперах, то Мінфін, тобто платники податків, у 2020-х роках буде платити по цих паперах в два-три рази менше процентних платежів, ніж зараз”, — прогнозує експерт.

Графік говорить ще про одну особливість репрофайлінгу, більш короткострокову. Пікові обсяги погашень 2017-2020 років розтягуються на більш пізні періоди таким чином, що в 2017 році створюється повний вакуум платежів.

За словами Блінова, якщо ця боргова операція пройде, то ситуація з виконанням бюджету-2017 кардинально полегшиться: Мінфін отримує додатковий ресурс в обсязі близько 80 млрд грн.

Поки всі розрахунки обговорюються і в цих обговореннях є змінні, від яких залежить ефект економії.

“Якщо ми проводимо репрофайлінг, як і планували, до 1 лютого при дірі в Приватбанку на 148 млрд грн, то попередній обсяг зекономлених коштів в 2017 році складе близько 32 млрд грн”, — вважає Уманський.

Частину їх можна витратити на Приватбанк, частину — на погашення дефіциту. “За попередніми розрахунками, “чиста” економія, без урахування витрат на ОВДП Приватбанку, виходила близько 20,5 млрд грн”, — говорить він.

Точна сума економії залежатиме від того, яким виявиться остаточне рішення за підсумками узгодження всіх параметрів боргової операції з МВФ.

Відносини з НБУ чекають зміни

Крім економії, репрофайлінг змінить відносини Мінфіну і НБУ. В останні півтора роки Нацбанк перебуває на дотуванні у Мінфіну.

“Раніше з допомогою верстата, викупу ОВДП та інших інструментів Нацбанк допомагав закривати дірки в бюджеті. Зараз ми маємо зворотну тенденцію. У 2016 році за погашення та обслуговування боргу Мінфін повинен заплатити НБУ 49 млрд грн. Це при надходженнях від НБУ 38 млрд грн”, — зазначає Уманський.

У 2017 році все може звестися до перекладання грошей з кишені в кишеню.

“Якщо не проводити операцію репрофайлінгу, плановий розрахунок тільки за платежами держави за ОВДП у портфелі НБУ становить 44,8 млрд грн. Звідси, власне, в бюджеті і взялася цифра 45 млрд грн з перерахувань до бюджету-2017 від прибутку НБУ”, — нагадує він.

Обсяг прибутку, що НБУ мусить перерахувати до бюджету, — постійний предмет дискусій між Мінфіном і регулятором. Якщо боргова операція пройде успішно, прибуток НБУ зменшиться, як і відрахування з нього до бюджету.

МВФ та інші перспективи

Всі параметри репрофайлінгу повинні бути остаточно узгоджені з МВФ.

Як кажуть співрозмовники видання в уряді, в цілому кредитор не проти. Він традиційно виступає за все, що дозволяє стабілізувати держфінанси. Є різночитання з приводу того, чи зіграє боргова операція на скорочення дефіциту бюджету разово чи цей вплив буде кочувати з року в рік.

Показники держборгу перерахують при першому коректуванні бюджету-2017 і після того, коли проясняться параметри репрофайлінгу і обсяги рекапіталізації Приватбанку.

Як зазначають джерела в уряді, розбурхує уяву питання “а що потім”. Взаємовідносини НБУ і Мінфіну — це “державна пісочниця”, але держборг на ній не закінчується. Подальші кроки Кабміну у борговій політиці залежать від того, наскільки репрофайлінг виявиться успішним, а потреба бюджету в додатковому ресурсі — гострою.

Галина Калачова

За матеріалами: Економічна Правда

Поділитися новиною