8642

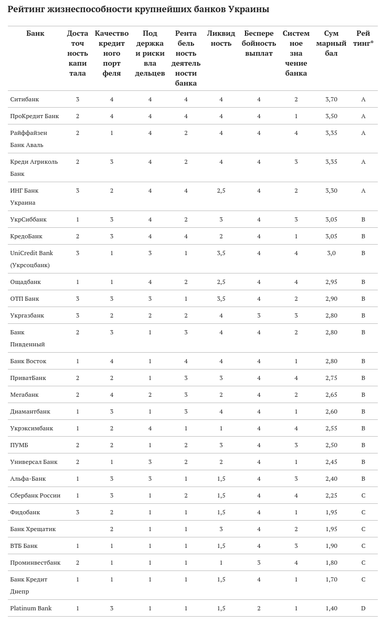

Рейтинг життєздатності українських банків-2016

— Кредит&Депозит

На початок цього року список найсильніших очолили американський Сітібанк, німецький ПроКредит Банк, французький Креді Агріколь, австрійський Райффайзен Банк Аваль і голландський ІНГ Банк Україна

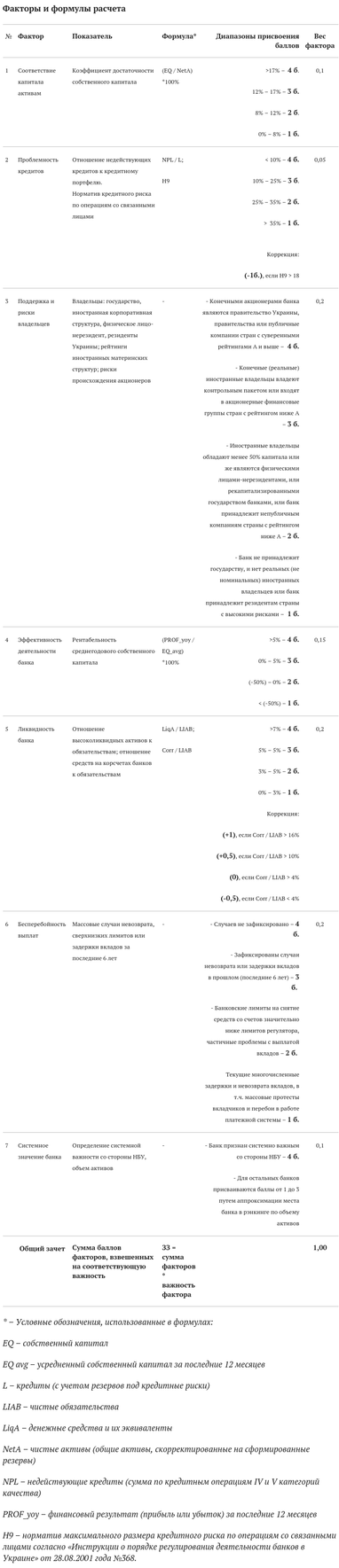

Для розрахунку «Рейтингу життєздатності найбільших українських банків» автори використовували традиційні фінансові показники, серед яких – індикатори ліквідності, рентабельності, капіталізації, а також якісні оцінки безперебійності платежів, підтримки акціонерів та ризиків країн їх походження. Розрахунки здійснено на основі даних фінансової звітності банків станом на 01.01.2016, також враховувалися дані НБУ за підсумками трьох кварталів та звітність, яку публікує АУБ. Мета рейтингу залишається незмінною – виявити банки з найвищою внутрішньою здатністю пережити період системної нестабільності.

З моменту публікації попереднього рейтингу в серпні 2015-го відбулися певні зміни серед його учасників. З ринку було виведено Укрінбанк і «Фінанси та Кредит», які традиційно займали нижню частину рейтингової таблиці. Нова класифікація банків від НБУ теж змусила інакше відбирати досліджувані фінустанови: замість колишніх перших двох груп ми включили в рейтинг усі банки першої групи за новою класифікацією, а також співставні за масштабами діяльності банки з іноземним і державним капіталом, які володіють ринковими частками понад 0,5%. У цілому учасники рейтингу життєздатності банків контролюють близько 90% активів банківського сектору.

Ставки падають, апетити зростають

Останні півроку банківський ринок поступово відходив від наслідків недавньої паніки, про що свідчать осіннє зниження депозитних ставок і зростання обсягу гривневих вкладів. Посилення «апетиту» клієнтів до ризику дозволило банкам зменшити відсотки, в результаті чого середньозважена гривнева ставка UIRD за річними строковими вкладами знизилася з 22 до 20,7%, ставка за доларовими депозитами в середньому впала з 9,4 до 7,7% річних, на вклади в євро – з 8 до 6,8%.

Більшість опитаних банкірів упевнені, що за відсутності макроекономічних шоків тренд на зниження депозитних ставок триватиме і в 2016 році, однак істотного падіння чекати не слід. Головними факторами відновлення припливу депозитів і падіння ставок фахівці називають зниження інфляції, стабілізацію курсу, зняття обмежень за валютними внесками.

В умовах загального зниження депозитних ставок клієнти починають шукати вигідніші пропозиції, вибираючи менш надійні банки з сумнівною платіжною репутацією. На думку заступника голови правління Сбєрбанку Росії Ірини Князєвої, ставок не знижують банки, які відчувають кризу ліквідності. Ольга Щербина, директор департаменту роздрібного банкінгу Укргазбанку, не виключає підвищення ставок у невеликих банках з метою залучення нових клієнтів, з огляду на високу конкуренцію на ринку пасивів фізичних осіб.

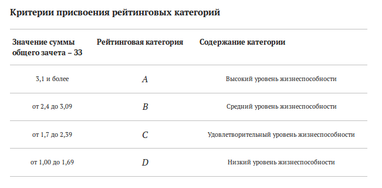

- Рівень життєздатності: А – високий, В – середній, C – задовільний, D – низький.

Розрахунки: Forbes

Методика: Роман Корнилюк, Євген Шпитко

ТОП-7 банківських ризиків у 2016 році

З метою підготовки до песимістичного сценарію, Forbes визначив сім ключових ризиків і загроз 2016 року, які найбільше турбують менеджерів провідних українських банків.

Кредитні ризики. На першому місці за кількістю згадувань опинилася проблема токсичних активів, яка хвилює 70% опитаних фахівців. У результаті економічного спаду якість кредитного портфеля банків погіршилася, що зумовило необхідність доформувати резерви і, відповідно, зменшити капітал. Олександр Кравець, директор департаменту ризик-менеджменту банку Хрещатик, зазначає, що частка проблемних активів має тенденцію до збільшення, а непрямим свідченням цього є від’ємне значення відсоткової маржі.

Роман Лепак, директор департаменту організації, стратегії і PR КредоБанку, переконаний, що більшість фінустанов у 2016 році зосередяться на внутрішній реструктуризації та очищенні своїх балансів, що стане стримувати їх активність на кредитному ринку. У цих умовах банки, що мають кращу якість активів і вільні ресурси для кредитування, зможуть перерозподілити ринок на свою користь, залучаючи високоякісних клієнтів, що працюють в експортних галузях і мають попит на кредити.

Девальвація і жорстка валютна політика (62%). На жаль, у 2016 році залишаються актуальними валютні ризики як результат коливань курсу національної валюти до іноземних, а також програми реструктуризації і конвертації валютних кредитів, підкреслює Юрій Ромушка з Фідобанку. Значний пласт проблем банкіри пов’язують із надмірно жорсткими адміністративними заходами валютного регулювання, яке означає відповідне обережне поводження суб’єктів економічної діяльності, а значить – нові труднощі для банків. Ірина Князєва (Сбєрбанк Росії) вважає, що в разі скасування обмежень стосовно валютних внесків приплив валюти в банки відновиться.

Гостра потреба в капіталі (54%). «Ключові ризики і загрози знайшли своє відображення в результатах стрес-тесту, який пройшли 20 найбільших українських банків. Ці результати визначили здатність фінансових інститутів працювати в умовах девальвації та інфляції. Рекомендації стрес-тесту наш банк виконав, залучаючи додатковий капітал від ЄБРР», розповів голова правління Райффайзен Банку Аваль Володимир Лавренчук.

Його колега, голова правління УкрСиббанку Філіпп Дюмель також зазначає, що збільшення капіталу на $130 млн дозволить його установі зберегти позиції в непростих економічних умовах. Для банківського сектору дефіцит капіталу, зокрема, виявлений за результатами стрес-тесту, стане головним викликом, вважає Роман Лепак із КредоБанку. «На відміну від державних банків і банків зі стратегічним іноземним капіталом, в акціонерів фінустанов з українським капіталом вкрай обмежені можливості й готовність вливати в свої банки додатковий капітал. За нашими оцінками, цього року ми побачимо приклади виведення банків з ринку саме з причин неспроможності наростити капітал до узгодженого з НБУ рівня. Для банків із західним капіталом даний ризик мінімальний, оскільки їх акціонери довели серйозність своїх намірів і почали збільшення капіталів ще в 2015-му», – зазначив Лепак.

Труднощі реформування та відновлення банківської системи (50%). На думку представників Альфа-Банку, істотним залишається законодавчо-регуляторний ризик. Досі не вирішено проблему валютних кредитів фізичних осіб, не прийнято закони про сприяння реструктуризації заборгованості корпоративних позичальників. Не вирішено багато проблем щодо захисту прав кредиторів, що посилює проблеми непрацюючих боргів і уповільнює нормалізацію фінансів банківських установ. Від рівня активності та конструктиву законодавчої роботи залежить швидкість одужання банківської системи, зазначають банкіри.

Падіння довіри й паніка серед вкладників (46%). Аналітик UniCredit Bank Андрій Приходько називає низький рівень довіри до банківської системи першим у списку ризиків і загроз 2016 року. На думку Олександра Кравця з банку «Хрещатик», погіршення ставлення клієнтів до системи пов’язано з масштабним скороченням кількості банків. Серед головних причин можливого повторення паніки банкіри також називають війну на Донбасі та макроекономічну нестабільність.

Військові, внутрішньо- і зовнішньополітичні ризики (46%). «Найбільшим ризиком як для банківського сектору, так і для всіх галузей економіки України залишається загроза загострення військового конфлікту на сході країни. Економіка може розвиватися і демонструвати зростання тільки в мирному середовищі», – вважає Олена Малинська («Кредит Дніпро»). Також серед можливих ризиків банкіри розглядають можливість відстрочки в отриманні чергових траншей МВФ, що негативно позначиться на стані золотовалютних резервів і курсовій стабільності.

Макроекономічні шоки (38%). Експерти Альфа-Банку звертають увагу на потужний вплив зовнішніх макроекономічних ризиків на фінансову стійкість: «Світові ринки слабкі, зниження цін на ключові товари українського експорту триває. Немає підстави очікувати істотного відновлення української економіки в 2016 році. Разом з тим очевидними є значні ризики для тренда стабілізації, що почався в 2015-му. Тому очікування ринку в цьому році дуже стримані».

У державному Ощадбанку також погоджуються, що макроекономічна ситуація в країні стане визначальним фактором впливу на якість і прибутковість кредитно-інвестиційного портфеля банків України. Незважаючи на готовність до гіршого, більшість банкірів налаштовані помірно оптимістично, сподіваючись, що головним викликом стане подолання руйнівних наслідків минулої кризи, а не боротьба з новими стресами.

Лідери рейтингу

У групі А рейтингу життєздатності банків за результатами 2015 року зуміли втриматися американський Сітібанк, австрійський Райффайзен Банк Аваль і французький Креді Агріколь Банк. Високий рівень життєздатності, згідно з рейтинговою методикою, також підтвердили німецький ПроКредит Банк і голландський ІНГ Банк Україна.

Ці західні фінустанови не тільки вижили у часи системних потрясінь, а й зберегли стратегічний інтерес до українського банківського ринку, що виразилося в докапіталізації та кредитній підтримці з боку материнських холдингових груп.

Райффайзен Банк Аваль протягом минулого року мав надлишкову ліквідність і провів ефективну реструктуризацію регіональної мережі. ПроКредит Банк і Креді Агріколь Банк під час кризи зуміли «зібрати вершки» на роздрібному депозитному ринку, переконуючи клієнтів високими рейтингами і західним походженням капіталу.

Середня більшість

Французький УкрСиббанк під керівництвом Філіппа Дюмеля нарощує капітал і частку ЄБРР у структурі власності. Минулого року акціонери банку прийняли рішення збільшити статутний капітал банку в 3,5 рази за рахунок додаткового випуску акцій. Капітал зросте на 4,5 млрд гривень – до 6,2 млрд гривень.

Польський КредоБанк за минулий рік збільшив власний капітал удвічі – до понад 1 млрд гривень. Зокрема, в IV кварталі було оголошено додатковий випуск акцій банку на суму 330 млн гривень, які були викуплені стратегічним акціонером PKO Bank Polski SA.

Сусідами по групі виявилися Альфа-Банк і UniСredit Bank – відповідно дочірні банки ABH Holdings SA і UniCredit Group, які в січні повідомили про угоду щодо передання частки UniCredit в Укрсоцбанку консорціуму «Альфа-Груп» в обмін на додатково випущені 9,9% акцій ABH Holdings SA. Внаслідок оперативного формування резервів під кредитні ризики ці банки демонструють негативну рентабельність, хоча в коментарях заявляють про позитивну динаміку до її зростання. UniСredit Bank для посилення позицій здійснив збільшення розміру капіталу на $500 млн. На початку грудня минулого року акціонери Альфа-Банку також вирішили збільшити статутний капітал на $131,5 млн. Станом на 15 грудня 2015-го банк не має непогашеної заборгованості перед НБУ – останній кредит на підтримку ліквідності було отримано 5 березня минулого року.

ПриватБанк, згідно з рейтинговою методологією, демонструє хороші показники рентабельності, системної значущості та безперебійності виплат, але генерує вищі ризики порівняно з лідерами рейтингу через перевищення нормативу максимального кредитування пов’язаних осіб: 45% при вимогах Нацбанку не більше 10%. Крім того, лідер банківського сектору, який залучає більше третини депозитів населення країни, на початок грудня мав порівняно низьку достатність капіталу, потребу у формуванні додаткових резервів під проблемну заборгованість і велику залежність від настроїв вкладників.

Нижче середнього

Наприклад, «Сбєрбанк Росії» в листопаді вирішив змінити назву на «Сбєрбанк», ймовірно, з метою дистанціюватися від країни походження. Відразу ж після цього Ощадбанк заявив, що ця назва порушує його права інтелектуальної власності.

Бурхливу реакцію громадськості викликав факт рефінансування Промінвестбанку з боку НБУ в розмірі 200 млн гривень, оскільки кінцевим бенефіціаром української «дочки» є РФ. Були також труднощі з голосуванням у Київраді з приводу докапіталізації муніципального Банку «Хрещатик» за рахунок міського бюджету.

Разом з тим за умови активного включення акціонерів у процес докапіталізації і зниження військової напруженості банки групи С можуть покращити позиції в наступному випуску рейтингу, оскільки виконують свої зобов’язання перед вкладниками.

Аутсайдери

Крім фактора безперебійності виплат, на рейтинг банку вплинули відносно низькі показники прибутковості, ліквідності й достатності капіталу, а також значне перевищення нормативу максимального розміру кредитного ризику за операціями з пов’язаними особами. Однак банк продовжує обслуговувати клієнтів і докапіталізовуватися за рахунок коштів інвесторів, збільшивши статутний капітал на 360 млн гривень – до 859,78 млн гривень шляхом додаткового випуску акцій.

ЯК МИ РАХУВАЛИ?

Здатність банку переживати періоди системних дисбалансів визначається як загальна сума балів факторів стабільності – від 1 до 4, зважених на важливість кожного фактора – від 0 до 1. Залежно від загального заліку банки розподіляються на групи – A, B, C або D.

Джерела даних: показники фінансової звітності, опубліковані на офіційних сайтах АУБ, НБУ і на корпоративних сайтах банків, що беруть участь у рейтингу. Для визначення фактора «Підтримка та ризики власників» використовується офіційна інформація НБУ про власників істотної частки банку, а також дані інформагентств Forbes.

Під час підготовки методики рейтингу до уваги беруться такі фактори, що визначають життєздатність банків.

- Відповідність капіталу активам

- Проблемність кредитів

- Підтримка і ризики власників

- Рентабельність

- Ліквідність банку

- Безперебійність виплат

- Системне значення банку

Експертна рада Forbes визначила рівень важливості кожного із запропонованих факторів через присвоєння ваг-множників, сума яких дорівнює одиниці. Важливість кожного з факторів постійно досліджується й аналізується для коректного віддзеркалення їхнього впливу на стійкість банків. За наявного рівня прозорості банківської системи методика розрахунку факторів максимально адекватно відбиває здатність фінансових установ вижити в умовах економічної турбулентності.

Сума загального заліку для банку розраховується шляхом додавання чисел, отриманих від множення балів на вагу кожного фактора. Чим більше значення загального заліку, тим вищі шанси у банку вистояти в кризовий час.

Визначення рейтингової категорії

Рейтингова таблиця будується шляхом ранжування банків, що беруть участь у рейтингу, в порядку зниження суми їхнього загального заліку – ЗЗ. Після цього, залежно від діапазону, в який потрапляє кожен банк, виділяють чотири рейтингові групи банків. Групам присвоюється категорія у вигляді латинських букв A, B, C або D.

Зміни та доповнення

Методика рейтингу банків у майбутньому може частково змінюватися в розрахунковій частині чи доповнюватися новими факторами, з огляду на динаміку показників діяльності банківської системи, а також внаслідок підвищення рівня розкриття фінансової інформації банками.

Від редакції:

Головною є рейтингова категорія групи банку – A, B, C або D, а не його порядковий номер у таблиці. Редакція й автори рейтингу не несуть відповідальності за рішення третіх осіб, прийняті винятково на підставі цього рейтингу. Рейтинг має виключно інформаційний характер. Він демонструє лише думку редакції щодо рівня життєздатності та стійкості банків на основі фінансової звітності. Рейтинг не можна розглядати як рекомендацію для вибору банківських продуктів.

Методика і розрахунки: Роман Корнилюк, Євген Шпитко

За матеріалами: Forbes.ua

Поділитися новиною