2337

Європейська боргова криза: що чекає ЄС?

— Кредит&Депозит

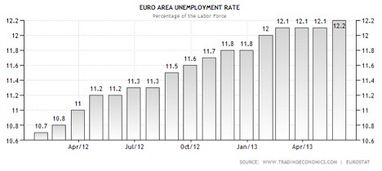

Рецесія в Єврозоні триває. Спостерігається стійке погіршення основних економічних показників. Зокрема, неухильно зростає безробіття, рівень якого в даний момент знаходиться на історичних максимумах і становить 12.2%:

Іспанія і Греція є безумовними «лідерами» за кількістю безробітних. В Іспанії майже кожен третій працездатний громадянин не має постійного місця роботи.

p=.

У Греції – кожен четвертий.

Європейській економічній статистиці додає негативу Португалія, яка останнім часом часто фігурує в ЗМІ. Причина криється в двох гучних відставках. Свої пости покинули міністр фінансів Португалії Вітор Гашпар і міністр закордонних справ Пауло Порташ. Гашпар пояснив свій відхід відсутністю громадської та політичної підтримки його стратегії жорсткої економії. Пауло Порташ пішов через незгоду з кандидатурою нового міністра фінансів, який був призначений замість Гашпара.

12 липня влада Португалії змушена була звернутися до основних кредиторів з проханням відстрочити кредитні виплати з середини липня до кінця серпня. Політична плутанина в Португалії оголює важливість невирішених боргових проблем і є прямим наслідком важкої і нестійкої макроекономічної ситуації в регіоні.

Серед усіх проблемних економік Європи найбільш складна ситуація спостерігається в Греції. Фінансова система цієї країни тримається виключно на грошових вливаннях довірливих північних кредиторів. Основні економічні показники Греції такі: відношення держборгу до ВВП становить 156.9%, спостерігається стійкий дефіцит бюджету і зниження темпів промислового виробництва, а роздрібні продажі в липні знизилися на 14.2% порівняно до торішніх показників.

Можна зробити висновок, що з 2008 року ситуація в економіці не тільки не покращилася, але стала значно гіршою, незважаючи на всі заходи і нововведення, спрямовані на відновлення темпів економічного зростання.

Можна зробити висновок, що з 2008 року ситуація в економіці не тільки не покращилася, але стала значно гіршою, незважаючи на всі заходи і нововведення, спрямовані на відновлення темпів економічного зростання.

«Рішення» грецьких проблем яскраво ілюструє загальну ситуацію в зоні євро. Ключовим показником того, що ситуація близька до патової і поступово виходить з зони контролю влади, на мою думку, є той факт, що чиновники починають скидати з себе відповідальність за те що відбувається. Я маю на увазі недавню відповідь голови Європейського центрального банку на критику управління грецькою борговою кризою. Маріо Драгі заявив, що рішення приймалися «на основі даних, які були або неповними, або помилковими, або хибними».

9 липня міністри фінансів єврозони прийняли рішення видати Греції черговий кредит в 6,8 мільярдів євро в рамках програми надання фінансової допомоги. При цьому знову лунають заяви про те, що уряду доведеться вводити жорсткі заходи бюджетної економії. Видача кредиту передбачає два транші. Перші 4 мільярди євро Греція отримає після ухвалення нової редакції Податкового кодексу, скорочення чотирьох тисяч держслужбовців і зниження зарплат 25 тисячам працівників бюджетної сфери.

Будь-яка загроза призупинити фінансування грецьких боргів і показово-жорсткі умови кредитування виглядають більш ніж комічними на тлі переддефолтної ситуації в регіоні і вже закономірної агресивно-протестної реакції греків на подібні ініціативи уряду.

Очевидно, що заходи бюджетної економії не працюють так, як повинні, оскільки з одного боку, чинна влада боїться втратити політичні бали і принципово не проводить їх повною мірою, з іншого боку, будь-яке нововведення, пов’язане з бюджетною економією, зустрічає активний громадський протест.

Всі зовнішні кредитори виключно зацікавлені у вирішенні боргових проблем Греції і продовжуватимуть подальше фінансування боргу, як Греції, так і будь-якої іншої країни зі складу ЄС.

При цьому недавнє «рішення» боргових проблем Кіпру наштовхує на думку про те, що тепер в Європі можливо все. Навіть примусова експропріація власності. На тлі цього, європейський борговий ринок у довгостроковій перспективі тепер виглядає вкрай високоризикованим і, одночасно, низькодохідним. При цьому інвестиції в акції та товари тепер виглядають на порядок консервативніше і привабливіше. Так, ці інструменти високоволатильні, але зараз теж саме можна сказати про інструменти боргового ринку. Фінансовий світ перевертається з ніг на голову.

Європейський центральний банк у даний момент проводить надм’яку монетарну політику, тим не менш, будь-які ознаки відновлення темпів економічного зростання в зоні євро відсутні. «Дорога» європейська валюта не відповідає інтересам ЄЦБ. На тлі рекордно низьких значень облікової ставки ЄЦБ, зниження курсу дозволить стимулювати експорт і позитивно вплине на ВВП.

У 2008 році, напередодні фінансової кризи, коли європейська валюта оцінювалася в 1.6 USD, а ціни на нафту зашкалювали і доходили до 140 $ за барель, ЄЦБ підвищив облікову ставку, чим значно посилив економічну ситуацію в регіоні. Зараз у Центробанку просто немає простору для подібних божевільних маневрів. Більше того, Маріо Драгі завив, що можливі зміни в монетарній політиці будуть озвучуватися завчасно.

Очевидно, що Європейський центральний банк прагне знизити ймовірність зростання волатильності на фінансових ринках. На тлі рекордно низьких значень облікової ставки, для впливу на курс євро, ЄЦБ буде проводити вербальні інтервенції.

Подібна практика давно використовується в США. Заяви голови ФРС про подальші дії Центробанку – вкрай ефективний інструмент, що дозволяє рухати фінансові ринки в необхідному напрямку. При цьому заяви Драгі про можливе зниження облікової ставки до негативних значень – скоріше прагнення показати ринкам свою рішучу позицію, ніж реальна міра, яка може бути введена.

Підіб’ємо підсумки. Боргова криза в Європі далека від вирішення. Економічна статистика погіршується, а політичні лідери нервують. Питання подальшого кредитування найбільш проблемних країн є риторичним, оскільки якщо припиниться фінансування, «схлопнуться» економіки Греції і, трохи пізніше, Португалії. Це спровокує кризу ліквідності і ще більш погіршить ситуацію в регіоні. Такий сценарій є деструктивним і нікому не цікавий, з цієї причини фінансування проблемних боргів, найімовірніше, триватиме, але європейська валюта на тлі економічної статистики з ЄС виглядає вкрай слабкою і може продовжити знижуватися проти долара США.

Олександр Михайленко

фінансовий аналітик Альпарі

фінансовий аналітик Альпарі

За матеріалами: Finance.ua

Поділитися новиною