8665

Рейтинг жизнеспособности украинских банков-2016

— Кредит&Депозит

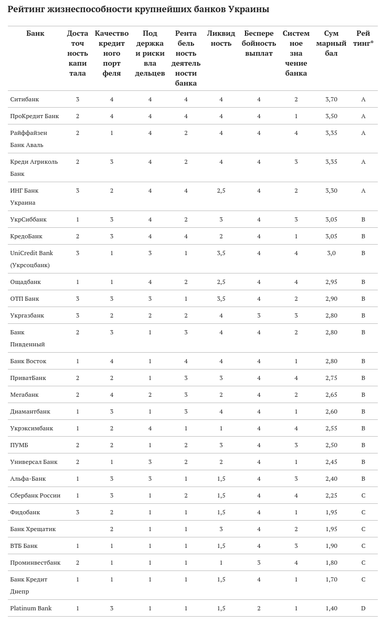

На начало этого года список сильнейших возглавили американский Ситибанк, германский ПроКредит Банк, французский Креди Агриколь, австрийский Райффайзен Банк Аваль и голландский ИНГ Банк Украина

Для расчета «Рейтинга жизнеспособности крупнейших украинских банков» авторы использовали традиционные финансовые показатели, среди которых – индикаторы ликвидности, рентабельности, капитализации, а также качественные оценки бесперебойности платежей, поддержки акционеров и рисков стран их происхождения. Расчеты осуществлены на основе данных финансовой отчетности банков по состоянию на 01.01.2016, также учитывались данные НБУ по итогам трех кварталов и отчетность, публикуемая АУБ. Цель рейтинга остается неизменной – выявить банки с самой высокой внутренней способностью пережить период системной нестабильности.

С момента публикации предыдущего рейтинга в августе 2015‑го произошли определенные изменения среди его участников. С рынка были выведены Укринбанк и Финансы и Кредит, традиционно занимавшие нижнюю часть рейтинговой таблицы. Новая классификация банков от НБУ тоже заставила иначе отбирать исследуемые финучреждения: вместо прежних первых двух групп мы включили в рейтинг все банки первой группы по новой классификации, а также соразмерные по масштабам деятельности банки с иностранным и государственным капиталом, обладающие рыночными долями более 0,5%. В целом участники рейтинга жизнеспособности банков контролируют около 90% активов банковского сектора.

Ставки падают, аппетиты растут

Последние полгода банковский рынок постепенно отходил от последствий недавней паники, о чем свидетельствуют осеннее снижение депозитных ставок и рост объема гривневых вкладов. Усиление «аппетита» клиентов к риску позволило банкам уменьшить проценты, в результате чего средневзвешенная гривневая ставка UIRD по годовым срочным вкладам снизилась с 22 до 20,7%, ставка по долларовым депозитам в среднем упала с 9,4 до 7,7% годовых, на вклады в евро – с 8 до 6,8%.

По словам заместителя председателя правления Фидобанка Юрия Ромушки, если в течение прошлого года вкладчики предпочитали размещать средства на краткосрочных депозитах до трех месяцев, а также на вкладах со свободным доступом, то результаты октября‑ноября показали хорошую динамику по приросту более доходных вкладов в национальной валюте на сроки выше шести месяцев. Аналогичную тенденцию к увеличению срочности депозитов отмечает и председатель правления банка Кредит Днепр Елена Малинская.

Большинство опрошенных банкиров уверены, что при отсутствии макроэкономических шоков тренд на снижение депозитных ставок будет продолжаться и в 2016 году, однако существенного падения ожидать не следует. Главными факторами восстановления притока депозитов и падения ставок специалисты называют снижение инфляции, стабилизацию курса, снятие ограничений по валютным вкладам.

В условиях общего снижения депозитных ставок клиенты начинают искать более выгодные предложения, выбирая менее надежные банки с сомнительной платежной репутацией. По мнению заместителя председателя правления Сбербанка России Ирины Князевой, ставки не снижают банки, испытывающие кризис ликвидности. Ольга Щербина, директор департамента розничного банкинга Укргазбанка, не исключает повышения ставок в небольших банках с целью привлечения новых клиентов, учитывая высокую конкуренцию на рынке пассивов физических лиц.

- Уровень жизнеспособности: А – высокий, B – средний, C – удовлетворительный, D – низкий.

Расчеты: Forbes

Методика: Роман Корнилюк, Евгений Шпитко

Топ‑7 банковских рисков в 2016 году

С целью подготовки к пессимистичному сценарию, Forbes определил семь ключевых рисков и угроз 2016 года, которые больше всего беспокоят менеджеров ведущих украинских банков.

Кредитные риски. На первом месте по упоминаемости оказалась проблема токсичных активов, которая беспокоит 70% опрошенных специалистов. В результате экономического спада качество кредитного портфеля банков ухудшилось, что обусловило необходимость доформировать резервы и, соответственно, уменьшить капитал. Александр Кравец, директор департамента риск‑менеджмента банка Хрещатик, отмечает, что доля проблемных активов имеет тенденцию к увеличению, а косвенным свидетельством этого является отрицательное значение процентной маржи. Роман Лепак, директор департамента организации, стратегии и PR КредоБанка, убежден, что большинство финучреждений в 2016 году сосредоточатся на внутренней реструктуризации и очистке своих балансов, что станет сдерживать их активность на кредитном рынке. В этих условиях банки, имеющие лучшее качество активов и свободные ресурсы для кредитования, смогут перераспределить рынок в свою пользу, привлекая высококачественных клиентов, работающих в экспортных отраслях и имеющих спрос на кредиты.

Девальвация и жесткая валютная политика (62%). К сожалению, в 2016 году остаются актуальными валютные риски как результат колебаний курса национальной валюты к иностранным, а также программы реструктуризации и конвертации валютных кредитов, подчеркивает Юрий Ромушка из Фидобанка. Значительный пласт проблем банкиры связывают с чрезмерно жесткими административными мерами валютного регулирования, которое означает соответствующее осторожное поведение субъектов экономической деятельности, а значит – новые трудности для банков. Ирина Князева (Сбербанк России) считает, что в случае отмены ограничений по валютным вкладам приток валюты в банки восстановится.

Острая потребность в капитале (54%). «Ключевые риски и угрозы нашли свое отражение в результатах стресс‑теста, который прошли 20 крупнейших украинских банков. Эти результаты определили способность финансовых институтов работать в условиях девальвации и инфляции. Рекомендации стресс‑теста наш банк выполнил, привлекая дополнительный капитал от ЕБРР», – рассказал председатель правления Райффайзен Банка Аваль Владимир Лавренчук.

Его коллега, председатель правления УкрСиббанка Филипп Дюмель также отмечает, что увеличение капитала на $130 млн позволит его учреждению сохранить позиции в непростых экономических условиях. Для банковского сектора дефицит капитала, в частности, обнаруженный по результатам стресс‑теста, станет главным вызовом, считает Роман Лепак из КредоБанка. «В отличие от государственных банков и банков со стратегическим иностранным капиталом, у акционеров финучреждений с украинским капиталом крайне ограничены возможности и готовность вливать в свои банки дополнительный капитал. По нашим оценкам, в этом году мы увидим примеры вывода банков с рынка именно по причинам невозможности нарастить капитал до согласованного с НБУ уровня. Для банков с западным капиталом данный риск минимальный, поскольку их акционеры доказали серьезность своих намерений и начали увеличение капиталов еще в 2015‑м», – отметил Лепак.

Сложности реформирования и восстановления банковской системы (50%). По мнению представителей Альфа‑Банка, существенным остается законодательно‑регуляторный риск. До сих пор не решена проблема валютных кредитов физических лиц, не приняты законы о содействии реструктуризации задолженности корпоративных заемщиков. Не решены многие проблемы по защите прав кредиторов, что усугубляет проблемы неработающих долгов и замедляет нормализацию финансов банковских учреждений. От уровня активности и конструктива законодательной работы зависит скорость выздоровления банковской системы, отмечают банкиры.

Падение доверия и паника среди вкладчиков (46%). Аналитик UniCredit Bank Андрей Приходько называет низкий уровень доверия к банковской системе первым в списке рисков и угроз 2016 года. По мнению Александра Кравца из банка Хрещатик, ухудшение отношения клиентов к системе связано с масштабным сокращением количества банков. Среди главных причин возможного повторения паники банкиры также называют войну на Донбассе и макроэкономическую нестабильность.

Военные, внутри- и внешнеполитические риски (46%). «Крупнейшим риском как для банковского сектора, так и для всех отраслей экономики Украины остается угроза обострения военного конфликта на востоке страны. Экономика может развиваться и демонстрировать рост только в мирной среде», – полагает Елена Малинская (Кредит Днепр). Также среди вероятных рисков банкиры рассматривают возможность отсрочки в получении очередных траншей МВФ, что будет негативно отражаться на состоянии золотовалютных резервов и курсовой стабильности.

Макроэкономические шоки (38%). Эксперты Альфа‑Банка обращают внимание на мощное воздействие внешних макроэкономических рисков на финансовую устойчивость: «Мировые рынки слабы, снижение цен на ключевые товары украинского экспорта продолжается. Нет основания ожидать существенного восстановления украинской экономики в 2016 году. В то же время очевидны значительные риски для тренда стабилизации, начавшегося в 2015‑м. Поэтому ожидания рынка в этом году очень сдержанные». В государственном Ощадбанке также соглашаются, что макроэкономическая ситуация в стране станет определяющим фактором влияния на качество и доходность кредитно‑инвестиционного портфеля банков Украины. Несмотря на готовность к худшему, большинство банкиров настроены умеренно оптимистично, надеясь, что главным вызовом станет преодоление разрушительных последствий минувшего кризиса, а не борьба с новыми стрессами.

Лидеры рейтинга

В группе А рейтинга жизнеспособности банков по результатам 2015 года сумели удержаться американский Ситибанк, австрийский Райффайзен Банк Аваль и французский Креди Агриколь Банк. Высокий уровень жизнеспособности, согласно рейтинговой методике, также подтвердили немецкий ПроКредит Банк и голландский ИНГ Банк Украина.

Эти западные финучреждения не только выжили во времена системных потрясений, но и сохранили стратегический интерес к украинскому банковскому рынку, что выразилось в докапитализации и кредитной поддержке со стороны материнских холдинговых групп.

Ситибанк и ИНГ Банк Украина традиционно получили высокие места благодаря низкозатратной модели инвестиционно‑корпоративного банкинга с высокой ликвидностью, прибыльностью и низким уровнем проблемности кредитов. Остальные банки, работающие в ритейле, столкнулись с широким спектром проблем на кредитном рынке, ощутимых для их резервов, но благодаря лояльности вкладчиков обладают конкурентным преимуществом в виде относительно низкой стоимости привлеченных ресурсов.

Райффайзен Банк Аваль на протяжении прошлого года имел избыточную ликвидность и провел эффективную реструктуризацию региональной сети. ПроКредит Банк и Креди Агриколь Банк во время кризиса сумели «собрать сливки» на розничном депозитном рынке, переубеждая клиентов высокими рейтингами и западным происхождением капитала.

Среднее большинство

В группе B со средним уровнем жизнеспособности – 12 банков, из которых четыре – иностранных, три – государственных, остальные – частные отечественные.

Французский УкрСиббанк под руководством Филиппа Дюмеля наращивает капитал и долю ЕБРР в структуре собственности. В прошлом году акционеры банка приняли решение увеличить уставный капитал банка в 3,5 раза за счет дополнительного выпуска акций. Капитал вырастет на 4,5 млрд гривен – до 6,2 млрд гривен.

Польский КредоБанк за прошлый год увеличил собственный капитал вдвое – до более 1 млрд гривен. В частности, в IV квартале был объявлен дополнительный выпуск акций банка на сумму 330 млн гривен, которые были выкуплены стратегическим акционером PKO Bank Polski SA.

Соседями по группе оказались Альфа‑Банк и UniСredit Bank – соответственно дочерние банки ABH Holdings SA и UniCredit Group, которые в январе сообщили о сделке по передаче доли UniCredit в Укрсоцбанке консорциуму «Альфа‑Групп» в обмен на дополнительно выпущенные 9,9% акций ABH Holdings SA. Вследствие оперативного формирования резервов под кредитные риски эти банки демонстрируют отрицательную рентабельность, хотя в комментариях заявляют о позитивной динамике к ее росту. UniСredit Bank для усиления позиций осуществил увеличение размера капитала на $500 млн. В начале декабря прошлого года акционеры Альфа-Банка также решили увеличить уставный капитал на $131,5 млн. По состоянию на 15 декабря 2015-го банк не имеет непогашенной задолженности перед НБУ – последний кредит на поддержание ликвидности был получен 5 марта прошлого года.

ПриватБанк, согласно рейтинговой методологии, демонстрирует хорошие показатели рентабельности, системной значимости и бесперебойности выплат, но генерирует высшие риски по сравнению с лидерами рейтинга из‑за превышения норматива максимального кредитования связанных лиц: 45% при требуемых Нацбанком 10%. Кроме того, лидер банковского сектора, привлекающий более трети депозитов населения страны, на начало декабря имел сравнительно низкую достаточность капитала, потребность в формировании дополнительных резервов под проблемную задолженность и большую зависимость от настроений вкладчиков.

Ниже среднего

Группа С с удовлетворительным уровнем жизнеспособности состоит из частных украинских и российских финучреждений. Для этой группы характерны менее благоприятное сочетание финансовых показателей надежности, низкий уровень поддержки акционеров или же более высокое давление геополитических рисков. Банки в основном имеют отрицательную рентабельность, проблемы с токсичностью кредитного портфеля, меньше обеспечены ликвидными средствами. Некоторые из них успели оказаться в неприятном положении с точки зрения PR-активности.

Например, Сбербанк России в ноябре решил сменить название на Сбербанк, вероятно, с целью дистанцироваться от страны поисходжения. Сразу же после этого Ощадбанк заявил о том, что это название нарушает его права интеллектуальной собственности.

Бурную реакцию общественности вызвал факт рефинансирования Проминвестбанка со стороны НБУ в размере 200 млн гривен, поскольку конечным бенефициаром украинской «дочки» является РФ. Были также сложности с голосованием в Киевсовете по поводу докапитализации муниципального Банка Хрещатик за счет городского бюджета.

Вместе с тем при условии активного включения акционеров в процесс докапитализации и снижения военной напряженности банки группы С имеют все шансы улучшить позиции в следующем выпуске рейтинга, поскольку выполняют свои обязательства перед вкладчиками.

Аутсайдеры

Кроме фактора бесперебойности выплат, на рейтинг банка повлияли относительно низкие показатели прибыльности, ликвидности и достаточности капитала, а также значительное превышение норматива максимального размера кредитного риска по операциям со связанными лицами. Однако банк продолжает обслуживать клиентов и докапитализироваться за счет средств инвесторов, увеличив уставный капитал на 360 млн гривен – до 859,78 млн гривен путем дополнительного выпуска акций.

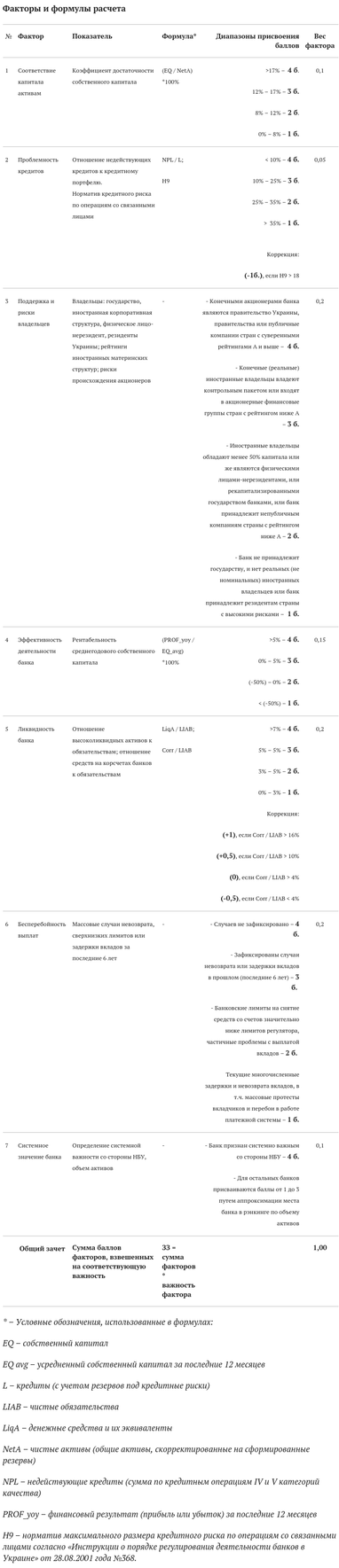

КАК МЫ СЧИТАЛИ

Способность банка переживать периоды системных дисбалансов определяется как общая сумма баллов факторов стабильности – от 1 до 4, взвешенных на важность каждого фактора – от 0 до 1. В зависимости от общего зачета банки распределяются по группам – A, B, C или D.

Источники данных: показатели финансовой отчетности, опубликованные на официальных сайтах АУБ, НБУ и на корпоративных сайтах банков, участвующих в рейтинге. Для определения фактора «Поддержка и риски владельцев» используется официальная информация НБУ о владельцах существенной доли банка, а также данные информагентств Forbes.

При подготовке методики рейтинга учитываются следующие факторы, определяющие жизнеспособность банков.

- Соответствие капитала активам

- Проблемность кредитов

- Поддержка и риски владельцев

- Рентабельность

- Ликвидность банка

- Бесперебойность выплат

- Системное значение банка

Экспертный совет Forbes определил уровень важности каждого из предложенных факторов через присвоение весов-множителей, сумма которых равна единице. Важность каждого из факторов постоянно исследуется и анализируется для корректного отображения их влияния на устойчивость банков. При существующем уровне прозрачности банковской системы методика расчета факторов максимально адекватно отражает способность финансовых учреждений выжить в условиях экономической турбулентности.

Сумма общего зачета для банка рассчитывается путем сложения чисел, полученных от умножения баллов на вес каждого фактора. Чем больше значение общего зачета, тем выше шансы у банка выстоять в кризисное время.

Определение рейтинговой категории

Рейтинговая таблица строится путем ранжирования банков, участвующих в рейтинге, в порядке снижения суммы их общего зачета – ЗЗ. После этого, в зависимости от диапазона, в который попадает каждый банк, выделяются четыре рейтинговые группы банков. Группам присваивается категория в виде латинских букв A, B, C или D.

Изменения и дополнения

Методика рейтинга банков в будущем может частично изменяться в расчетной части или дополняться новыми факторами, учитывая динамику показателей деятельности банковской системы, а также вследствие повышения уровня раскрытия финансовой информации банками.

От редакции:

Главной является рейтинговая категория группы банка – A, B, C или D, а не его порядковый номер в таблице. Редакция и авторы рейтинга не несут ответственности за решения третьих лиц, принятые исключительно на основании этого рейтинга. Рейтинг носит исключительно информационный характер. Он выражает лишь мнение редакции относительно уровня жизнеспособности и устойчивости банков на основе финансовой отчетности. Рейтинг нельзя рассматривать как рекомендацию для выбора банковских продуктов.

Методика и расчеты: Роман Корнилюк, Евгений Шпитко

По материалам: Forbes.ua

Поделиться новостью