962

Ольга Сапрунова, Андрій Попов: нове у трансфертному ціноутворенні. Хто відтепер під контролем податкової?

— Фондовий ринок

Українські компанії мають бути уважними під час ідентифікації контрольованих операцій, здійснених у 2017 році, адже у законодавстві з трансфертного ціноутворення відбулись чергові зміни. З 27.07.2017 набула чинності постанова КМУ № 480 від 04.07.2017.

Документом затверджено перелік організаційно-правових форм (ОПФ) нерезидентів, операції з якими визнаватимуться контрольованими (відповідно до п.п.«г» п.п.39.2.1 ст.39 Податкового кодексу).

У списку зазначені ОПФ нерезидентів, що не є платниками податку на прибуток (корпоративного податку), у тому числі не сплачують податок з доходів, отриманих за межами держави своєї юридичної реєстрації, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи.

Операції з такими компаніями-нерезидентами у 2017 році будуть визнаватись контрольованими, якщо їх річний дохід сягне понад 150 млн грн (без непрямих податків) та одночасно обсяг господарських операцій з відповідним контрагентом за звітний рік складе понад 10 млн грн (без непрямих податків).

Важливим є спеціальне правило для застосування цієї норми. Так, операції з нерезидентами з переліку визнаються контрольованими тільки з дня набрання чинності постановою № 480, тобто з 27.07.2017. У той час як обсяг операцій (понад 10 млн грн) повинен розраховуватись за весь звітний рік.

Наприклад, у випадку, коли підприємство W експортує товар нерезиденту LLP S (Великобританія) у період з 01.01.2017 по 10.07.2017 на загальну суму 30 млн грн, а у період з 27.07.2017 по 31.12.2017 – на суму 4 млн грн, для віднесення операцій до категорії контрольованих за критерієм обсягу господарських операцій буде враховуватись обсяг операцій за весь рік (34 млн грн), але контрольованими у цьому випадку будуть тільки операції, проведені у періоді з 27.07.2017, а саме на суму 4 млн грн.

Отже, разом з діючими критеріями визнання операцій контрольованими — з нерезидентами-пов’язаними особами; через комісіонерів-нерезидентів; з нерезидентами, зареєстрованими у країнах з переліку, визначеного КМУ за окремими критеріями – з 2017 року починає діяти новий критерій: з нерезидентами, що мають організаційно-правову форму з Переліку ОПФ.

Як не заплутатись у цих лабіринтах та правильно ідентифікувати всі контрольовані операції?

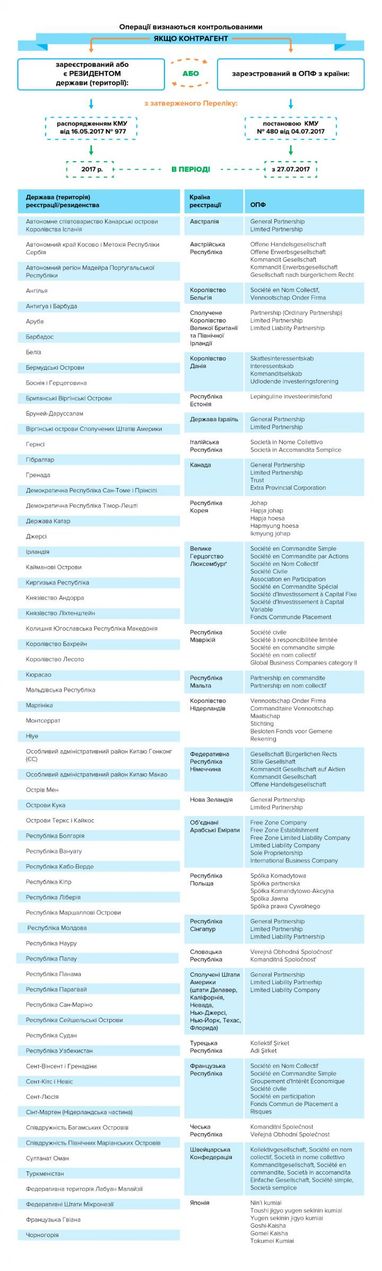

Розглянемо деякі нюанси застосування переліків, які визначені відповідними постановами КМУ для цілей трансфертного ціноутворення (табл. 1):

По-перше, декілька слів про застосування переліку держав, що КМУ затверджує за окремими критеріями. Незважаючи на те, що у новій редакції Податкового кодексу ці критерії розширено та дещо змінено (див. табл. 2), до теперішнього часу перелік держав, що мають їм відповідати, не оновлений.

Але, навіть якщо до списку будуть внесені нові країни, операції з нерезидентами, зареєстрованими в них, будуть визнаватись контрольованими лише з 1 січня 2018 року. Тобто, в будь-якому випадку, у 2017 році для визнання операцій контрольованими буде використовуватись діюче розпорядження КМУ від 16.05.2017 № 977, яким визначено 65 країн (територій).

При перевірці контрагента за цим критерієм, українські підприємства мають також звертати увагу на одне уточнення, у новій редакції п.п. «в», що може виявитись дуже суттєвим.

З 1 січня 2017 року контрольованими визнаватимуться операції, що здійснюються з нерезидентами, що не тільки є зареєстрованими у державах (на територіях), включених до Переліку, а також з тими, що є резидентами цих держав.

Підходи до застосування поняття «резидентства» в різних юрисдикціях можуть мати відчутні відмінності. Але при цьому існує два загальноприйняты підходи до його застосування: перший заснований на формальних критеріях, таких, як місце інкорпорації або державної реєстрації, а другий на принципі місцезнаходження місця управління та контролю, головного офісу або основного місця здійснення бізнесу. Виходячи з цього, компанія може вважатись резидентом в окремій країні як по критерію реєстрації, так і по критерію місця ефективного управління.

По-друге, постанова № 480, для 26 держав визначає 95 ОПФ, що не передбачають сплату податку на прибуток (корпоративного податку) та/або податкове резиденство у цій державі.

Та, якщо фактично таким нерезидентом у звітному році сплачувався податок на прибуток (корпоративний податок), операції з таким контрагентом визнаватимуться неконтрольованими (звісно, за відсутності інших критеріїв контрольованості).

Процедура такого підтвердження не врегульована на законодавчому рівні. Яким чином ця норма буде застосовуватись на практиці, поки що невідомо.

У той же час, ДФС було надано роз’яснення, що статус податкового резиденства та сплата корпоративного податку може підтверджуватись відповідними довідками, які видають за затвердженими формами уповноважені органи іноземних країн.

Підсумовуючи цей огляд, можна стверджувати, що компанія для мінімізації своїх податкових ризиків має бути достатньо обізнаною у тонкощах податкового законодавства, або, коли мова йде про питання трансфертного ціноутворення, залучати зовнішніх консультантів, які мають відповідний досвід.

Ольга Сапрунова, заступник директора департаменту трансфертного ціноутворення Kreston GCG,

Андрій Попов, партнер Kreston GCG

За матеріалами: Finance.ua

Поділитися новиною