574

Китай намагається врятувати ринок облігацій. Безуспішно?

— Фондовий ринок

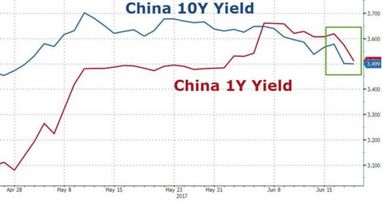

Уже 10 днів поспіль крива прибутковості облігацій Китаю залишається інвертованою, і це найтриваліший період в історії КНР.

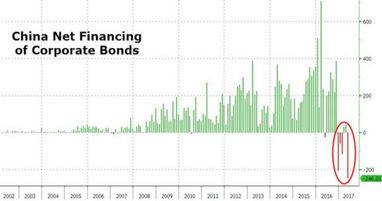

Прибутковість бондів залишається на максимальних рівнях за три роки, тому корпоративний сектор різко скоротив обсяги випуску, що стало останньою великою і безпосередньою загрозою для фінансового сектора Китаю і корпоративного ринку боргу на $10 трлн.

І, здається, китайська влада вже не готова це терпіти, хоча рішучих дій вона поки не робить.

Мінфін Китаю вперше придбав символічний обсяг 1-річних облігацій на 1,26 млрд юанів на вторинному ринку, повідомляє Bloomberg.

Ця операція є частиною більш широкої ініціативи зі створення надійної кривої прибутковості для безризикового державного боргу, який може служити орієнтиром для витрат на позики в економіці. У той час як Китай розмістив державних облігацій більш ніж на 22,9 трлн юанів ($3,4 трлн), що є одним з найбільших обсягів у світі, ліквідності на ринку дуже мало, менше, ніж в більшості розвинених країн.

В рамках нової системи, запущеної в листопаді минулого року, Міністерство фінансів Китаю надає ліквідність у вигляді додаткових цінних паперів при їх дефіциті або ж купує існуючі на вторинному ринку.

Хоча прибутковість знизилася після дій регулятора, крива прибутковості залишається інвертованою.

Поки влада Китаю не змогла повернути криву в потрібне русло, позаяк обсяг був невеликим, але важливим є сам сигнал з боку Пекіна. Вона хоче показати, що готова купувати облігації в разі потреби.

Тобто регулятор майже відкрито намагається запевнити учасників ринку, що постарається уникати напруженості на ринку.

Тому, незважаючи на необхідність стримування зростання кредитування і бульбашки на ринку житла, влада має залишатися активною на грошовому ринку. Водночас державні витрати, а саме витрати на інфраструктуру, стануть ключовим інструментом для запобігання жорсткій посадці.

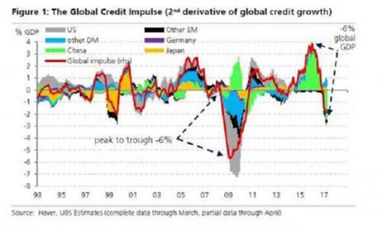

Причина, чому все вищевикладене має значення не тільки для китайської, а й для світової економіки, полягає в тому, що кредитний імпульс Китаю вже зазнає краху і великих втрат після фінансової кризи.

Як підрахували в UBS, втрати від піку до мінімуму сповільнення глобального кредитного зростання становлять близько 6% ВВП. Але “дисперсія звуження більш вузька”.

Якщо додати сюди десятки, якщо не сотні мільярдів в китайських корпоративних облігаціях, які є майже дефолтними, тобто негативно вплинуть на кредитування в майбутньому, глобальний кредитний імпульс і глобальне дефляційний цунамі можуть перевищити нинішні показники в період фінансової кризи.

І, як це не парадоксально, ця “кредитна криза” прийде в той час, коли ФРС підвищила ставки і готова зробити те, чого ніколи не робила раніше, – скоротити баланс активів.

За матеріалами: Вєсті Економіка

Поділитися новиною