1148

Пряме врегулювання по "автоцивілці": пощастить не всім

— Особисті фінанси

З 1 грудня змінюються правила врегулювання страхових подій в сегменті “автоцивілки”. Потерпілі у ДТП зможуть звертатися за відшкодуванням не в страхову компанію винуватця ДТП, як зараз, а до страховика, у якого застрахований потерпілий. Потім компанії здійснюють взаєморозрахунки.

Запуск прямого врегулювання учасники ринку обговорюють не один рік, але зелене світло цій ініціативі Антимонопольний комітет дав лише 27 жовтня.

Дозвіл АМКУ діятим е два роки. Потім страховикам доведеться заново отримувати дозволи або лобіювати зміни до закону про ОСАЦПВ.

Навіщо міняти правила

Зараз потерпілий може роками чекати виплат від страхової компанії, в якій був застрахований винуватець аварії. У Моторному (транспортному) страховому бюро України — МТСБУ — підрахували, що середній термін виплати відшкодування в третьому кварталі 2016 року становив 129 днів.

При цьому у 21 страхової компанії з 56 членів МТСБУ термін виплати перевищує середньоринковий показник. Рекордсмен — Українська охоронно-страхова компанія, середній термін виплати якої становить 609 днів.

Проблеми почалися давно. У березні фірма підписала з регулятором план фінансового оздоровлення. Передбачалося, що до осені робота відновиться, але в листопаді Нацкомфінпослуг відкликала у СК ліцензії на КАСКО і ОСАЦПВ.

Не варто чекати негайних виплат і від УТСК і “ДІМ страхування” — 420 і 363 дні відповідно. Найшвидші — СК “Аско-Донбас північний” (49 днів), “Саламандра-Україна” (50 днів) і “PZU Україна” (65 днів).

Немає жодних гарантій, що винуватець ДТП вибрав надійну компанію, яка вчасно і в повному обсязі виплатить відшкодування потерпілому. Саме цю проблему і покликане вирішити пряме врегулювання: компенсувати збитки потерпілому буде та страхова компанія, яку він вибрав сам.

Пряме врегулювання хотіли зробити обов’язковим для всіх СК, але для цього потрібно вносити зміни до закону про ОСАЦПВ. У нинішніх політичних реаліях це малоймовірно. Фінансовий блок — не пріоритет для депутатів. На “страхові” законопроекти у них не залишається ні часу, ні сил, ні бажання.

Страховики, які працюють в сегменті ОСАЦПВ, вирішили зробити пряме врегулювання добровільним. Ще в березні 2016 року 17 страхових компаній підписали відповідну угоду.

У списку — “АХА страхування”, “Арсенал страхування”, “PZU Україна”, ВУСО, “Аска”, “Оранта”, “Просто-страхування”, “Уніка”, “Провідна”, “Інго Україна”, “Універсальна”, Міжнародна СК “Кредо”, “Аско-Донбас північний”, “Колоннейд Україна”, “Брокбізнес” та СО “Іллічівське”.

Оскільки частка ринку ОСАЦПВ цих компаній перевищувала 50%, треба був дозвіл Антимонопольного комітету, інакше підписантів можна було звинуватити в змові. На винесення вердикту знадобилося півроку. За цей час комітет зібрав думки учасників ринку і профільних асоціацій. Правда, вже після рішення АМКУ СО “Іллічівське” відмовилося від участі в проекті.

Хто зможе скористатися

Нове правило буде діяти для страхових випадків по ОСАЦПВ, які настануть після 1 грудня. Коли був придбаний поліс — до 1 грудня або після — значення не має. Правда, скористатися ноу-хау зможуть далеко не всі.

По-перше, аварія повинна бути контактною та за участю лише двох транспортних засобів. Причому обидва учасники ДТП повинні бути застраховані в СК-учасників пілотного проекту. Якщо учасників більше двох, відшкодування шкоди здійснюється за традиційною схемою.

“Ймовірність того, що обидва учасники ДТП виявляться клієнтами страхових компаній, що беруть участь у пілотному проекті з прямого врегулювання, — менше 25%”, — говорить голова правління СГ ТАС Павло Царук.

По-друге, сума збитку не повинна перевищувати 100 тис грн, а збиток повинен бути нанесений тільки майну. Компенсація шкоди життю і майну допомогою механізму прямого врегулювання не передбачена. “75-80% страхувальників не зможуть скористатися цією схемою”, — вважає Царук.

Якщо у потерпілого співпадуть всі ці фактори, він зможе вибирати, у якій СК отримувати відшкодування: у своїй чи у винуватця ДТП. В МТСБУ уточнили, що до отримання виплати потерпілий зможе змінити своє рішення. Наприклад — якщо СК, в яку він спочатку звернувся, довго не виплачує відшкодування або присудила до виплати меншу суму, ніж очікував автовласник.

Перші розрахунки за виплатами між учасниками пілотного проекту пройдуть у березні 2017 року, після подачі звітностей. Надалі це відбуватиметься щомісяця. Взаєморозрахунки за страховими випадками, де збитки не перевищували 50 тис грн, будуть проводитися по середній сумі збитку за попередній період.

Якщо ж страхова виплатила потерпілому 50-100 тис грн, тоді СК винуватця аварії компенсує йому точну суму.

В МТСБУ не відкидають, що за підсумками першого року схема взаєморозрахунків по середній сумі збитку буде припускати перекіс на рівні 5-7%: хтось отримає від колег більше, ніж він виплатив потерпілим, хтось менше. З часом ситуація виправиться: у Франції такі перекоси не перевищують 1%.

Заплатити “за того хлопця”

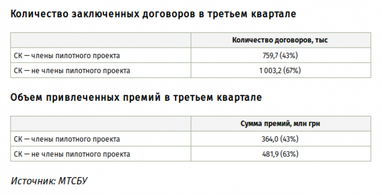

У бюро сподіваються, що кількість учасників проекту буде зростати. Втім, страховики не поспішають приєднуватися до нього, хоча його і підтримують.

“Ми запропонували зробити пряме врегулювання обов’язковим для всіх. На жаль, наша ініціатива не знайшла підтримки у колег, і на даному етапі ми не бачимо сенсу брати участь у проекті”, — говорить Царук.

“Ми приєднаємося до пулу тільки в тому випадку, якщо пряме врегулювання буде закріплено в законодавстві і стане обов’язковим для всіх членів МТСБУ”, — говорить голова правління СК “Саламандра-Україна” Тарас Фідзіна.

У компаній, які не беруть участь в проекті, є свої аргументи.

“Положення про пряме врегулювання розгорнуте, але є пункти, наслідки застосування яких спрогнозувати складно. Наприклад, пункт про розрахунки між страховиками по середню суму збитку”, — зазначає начальник управління транспортного страхування СК “Альфа страхування” Ольга Кулик.

Учасники ринку побоюються, що у виграші будуть компанії, які працюють переважно в регіонах: автопарк там старший, ніж у великих містах, тому сума виплат — менше середньої по ринку. А страховики, які в основному працюють в обласних центрах, будуть зазнавати збитків.

Найбільше запитань у страховиків викликає сумлінність колег.

“Ефективність схеми полягає в реальних виплатах учасників. Між тим, за офіційними даними, лише чотири компанії з 16, які заявили про участь у проекті, здійснюють виплати, не порушуючи передбачені законом терміни. Більше того, деякі учасники пілотного проекту, за даними Нацкомфінпослуг, лідирують за кількістю скарг від клієнтів”, — говорить Царук.

У такій ситуації складно розраховувати, що компанії, що переживають фінансові труднощі, будуть справно платити іншим страховикам.

“Якщо хоча б один великий учасник буде ухилятися від фінансових зобов’язань, то решта все одно зобов’язані прямо або побічно заповнювати рахунки пулу “за того хлопця”, — нарікає Фідзіна.

Вікторія Руденко

За матеріалами: Економічна Правда

Поділитися новиною