1238

Богдан Дуда: Якими мають бути обсяги золотовалютних резервів в національній економіці?

— Казна та Політика

За останніх 5 років офіційні золотовалютні резерви зменшилися в четверо, не виконавши при цьому функції підтримки курсу. Це необхідність чи марнотратство?

Рівень золотовалютних резервів країни є дискусійним поняттям. З однієї сторони, здавалося б, чим більше резервів, тим краще. Адже це підвищує регулятивні можливості держави, забезпечує необхідну ліквідність. Однак, надмірний розмір резервів призводить до заморожування значної частини національного доходу на тривалий період. Економічна теорія це явище називає трилемою «дохідність-надійність-ліквідність». З огляду на це, кожна країна має формувати такі офіційні резерви, обсяг і структура яких відповідають її економіці.

Економісти поламали немало списів щодо питання оптимальності суми золотовалютних резервів, сперечаючись, за яким критерієм цю оптимальну достатність визначати. Класичними є критерій Редді, правило Гвідотті, критерій Грінспена. Також багато країн використовує правило МФВ, критерії Дж. Сакса, А. Торнелла і А. Веласко, Дж. Френкела, Г. Камінски, М. Фратцера та інші. За цими критеріями достатність резервів визначається у порівнянні з імпортом, зовнішнім боргом, розміром ВВП, обсягом споживчих кредитів, наданих всередині країни тощо.

Утім, попри широке розмаїття критеріїв оптимальної достатної ЗВР національна економіка досі офіційно не визначалися, який з критеріїв їй найбільше підходить. У звітах НБУ найчастіше можна побачити прирівняння резервів до обсягів імпорту. Не маючи власного бачення величини золотовалютного запасу, Національний банк прагне тримати його у діапазоні, визначеному різними меморандумами, укладеними з Міжнародним валютним фондом. Це пояснює логіку іноземного кредитора, який дбає про те, щоб його клієнт мав чим платити борги, однак не пояснює мотивів центробанку, який досі не сформував цілей ЗВР та не пояснив, для чого формуються золотовалютні резерви в Україні та як вони будуть використовуватися. У докризовий період обсяги резервів вважалися достатніми при покритті імпорту держави протягом 3-х місяців. Однак досвід валютних криз засвідчив, що при визначенні оптимальної величини резервів необхідно враховувати і те, що резерви формуються для інших цілей, а тому трьохмісячний імпорт є надто малим обсягом.

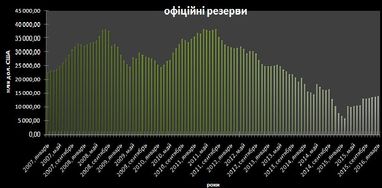

З рис. «офіційні резерви» видно, що на даний момент золотовалютний запас країни є одним з найменших за останнє десятиріччя. Більша частина ресурсів пішла на так звану «підтримку гривні» – фінансування від’ємного сальдо балансу поточних операцій країни. Здійснюючи валютні інтервенції з продажу іноземної валюти, НБУ прагнув наростити її пропозицію. Це мало забезпечити урівноваження попиту і пропозиції на запланованому регулятором рівні, а відтак, стабілізувати курс. Однак відбулася парадоксальна ситуація: резерви зменшилися, а курс виріс.

Графік також показує, що кризу 2008 р. золотовалютний запас країни пережив набагато легше, ніж пост-євромайданівські економіко-політичні явища та події. Тобто, резерви є чутливими до економічних ризиків та на їх появу реагують спадом. Утім, знижувальна траєкторія обсягу міжнародних резервів сформувалася ще наприкінці 2011 р. У той час це було зумовлено проведенням валютних інтервенцій на підтримку гривні. Тодішнє керівництво Нацбанку, у політичних цілях, усіма засобами намагалося утримувати ілюзорну стабільність, основним термометром якої є валютний курс. Для досягнення мети засоби (фактично, золотовалютні резерви) не жалілися. Це не могло не позначатися на їх обсягах. Одночасно описана ситуація вкотре підтвердила, що при фіксованому курсі роль резервів зростає.

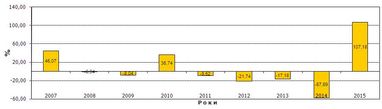

Рисунок знизу показує зміну резервів у процентах. Як бачимо, за проаналізовані роки, лише у 2007, 2010 та 2015 р. резерви зростали. Однак у всіх випадках були різні на те причини. Так, до кризи кінця 2008 р. резерви стабільно зростали, в основному за рахунок додатного сальдо фінансового рахунку. Потім тренд розвернувся в іншу сторону і НБУ витрачав запаси на підтримку курсу. В 2010 р. відбулася певна стабілізація, що навіть дало змогу Нацбанку прикупити валютних ресурсів.

У наступні 2011-2013 роки НБУ забезпечував стабільність курсу поступовим, але послідовним і впевненим спалюванням золотовалютних резервів (9,52%, 21,74%, 17,18% відповідно). А в 2014 р. Крим, АТО, інфляція та інші фактори спричинили катастрофічне падіння золотовалютного запасу країни на 57,89%.

Починаючи з кінця 2013 р. сила валютних коливань розкручувалися з карколомною швидкістю, відтак зростала вартість їх згладжування. Це призвело до того, що обсяг резервів перетнув критичну межу 3 місяців імпорту. НБУ частково вдалося стабілізувати ситуацію та тимчасово стримати спадний тренд. Це було досягнуто шляхом регулятивного обману: Нацбанк замість нарощувати резерви вирішив знизити імпорт, щоб утримати необхідну пропорцію резерви/місяці імпорту. Для цього імпортерам було дозволено здійснювати придбання іноземної валюти з п’ятиденною затримкою. Однак регуляторний ефект від цих заходів мав короткостроковий горизонт. Уже на початку 2015 р. резерви танули швидше від снігу, а курс виростав швидше підсніжників після відлиги, б’ючи при цьому всі історичні максимуми. Це показало слабкість інструменту валютних інтервенцій для підтримки курсу і оголило проблему достатності резервів. Так, у національній економіці при настанні валютних криз, для того, щоб наситити негнучку пропозицію іноземної валюти та розвернути курсовий мегатренд, обсяг інтервенцій має складати не частку від операцій на валютному ринку, а бути співмірним з обсягами валютних відносин. Це породжує проблему формування значного обсягу реальних золотовалютних резервів, а не зарахування міжнародних кредитів на ті самі рахунки, за якими обліковуються офіційні резерви.

Цю думку «на папері» поділяє і НБУ. Так, у відповідності до дорожньої карти Національного банку України з переходу до інфляційного таргетування протягом 2015-2017 рр. заплановано нарощування міжнародних резервів. Так само Стратегія монетарної політики на 2016-2020 рр. передбачає, що основним завданням валютних інтервенцій є придбання валюти для поповнення ЗВР.

Однак жоден з цих документів НБУ не каже, до якого рівня має прямувати розмір валютного запасу країни. Досвід попередніх валютних криз ілюструє, що найбільше резерви витрачалися у часи негативного сальдо платіжного балансу. Причому незалежно за рахунок чого воно було сформоване: поточним чи фінансовим рахунком. Тому, найбільш доцільним є прив’язати рівень міжнародних резервів не тільки до місяців імпорту, але і до сальдо фінансового рахунку. Щоб формула достатності резервів мала такий вигляд: резерви / (місяці імпорту + інвестиції з країни) > 3 місяців. Адже недостатньо покривати резервами лише імпорт, коли негативне сальдо фінансового рахунку може спричинювати гіпердефіцит іноземної валюти. Але навіть у такому випадку мова йде про мінімально допустимий обсяг резервів. Тоді як оптимальний розмір має бути мінімум вчетверо більшим. Лише подушка безпеки у вигляді золотовалютного запасу дозволить розпочати процес зняття гігантських валютних обмежень, до яких вдавався НБУ протягом останніх двох років.

Зазначимо, що на сьогодні НБУ вигідно не мати офіційного якоря, до якого прив’язувалася б величина резервів. Нинішній стан справ цементує монополію НБУ на управління валютним запасом країни, породжує безконтрольність, що дозволяє розпоряджатися цим елементом національного багатства на власний розсуд.

Світовий досвід показує, що останні десятиліття більшість країн страждають саме гіпертрофією офіційних резервів і отримують при цьому асиметричні переваги. Очевидно, що Україна не може лишатися осторонь цього тренду. Тому НБУ повинен скоригувати свою резервну політику в напрямі нагромадження валютних резервів, які є важливою складовою забезпечення економічної стабільності. З огляду на виняткову вразливість національної економіки до раптових зупинок надходження капіталу, актуальність розв’язання цієї проблеми важко переоцінити.

Богдан Дуда, кандидат економічних наук, фінансовий публіцист

За матеріалами: Файненс.ЮА

Поділитися новиною