587

Користуючись нагодою. Поки банки стагнують, фінансові компанії подвоюють обсяги позик населенню

— Кредит&Депозит

Поки банківська система завмерла, ринок небанківських фінансових послуг активно розвивається. Лише у I кварталі фінансові компанії збільшили свої активи майже на 84%, до 8,4 млрд грн. Обсяг кредитування зріс ще більше – на 120%, до 4 млрд грн порівняно з січнем-березнем 2013 р. Про це повідомила Національна комісія з регулювання ринків фінансових послуг (Нацкомфінпослуг).

Такий підсумок діяльності фінкомпаній ще більш помітний на тлі скромних результатів кредитних спілок: вони за перші три місяці, навпаки, знизили обсяги наданих кредитів на 0,6%. «Більшість банків також або припинили, або суттєво зменшили обсяги кредитування від початку 2014 р. через брак ліквідності», – зазначає банківський аналітик, екс-директор департаменту роздрібного бізнесу Астра-Банку Віталій Жихарцев.

Кредитори і криза

У Нацкомфінпослуг пояснюють стрімке зростання обсягів кредитування піднаглядних компаній збільшенням попиту населення на «кредити готівкою». «Ці позики дозволяють громадянам з низьким рівнем доходу покривати розриви між авансом і основною сумою заробітної плати», – пояснили в прес-службі регулятора. Підвищений попит на таку пропозицію призвів до зростання відсоткової ставки. У I кварталі вона становила 180,4%, тоді як за аналогічний період 2013 р. кредити коштували 127,74%. «Зростання середньозваженої річної відсоткової ставки викликане девальвацією гривні і бажанням кредитора мінімізувати свої валютні ризики», – вважають в комісії.

Експерти ринку згодні з Нацкомфінпослуг: активність у кредитуванні фінансових компаній пов’язана з підвищеним попитом населення. «Банки залучають гроші для кредитування на ринку, а від початку року через відток депозитів у багатьох виникли проблеми з фондуванням. Брак ліквідності призвів до значного зниження пропозицій за споживчими кредитами на банківському ринку і посилення вимог до позичальників», – констатує Віталій Жихарцев. Подібна картина спостерігається і на ринку кредитної кооперації.

«І банки, і кредитні спілки від початку року зменшили обсяги кредитування. Куди, як не до таких компаній, звертатися людям, яким потрібні гроші?», – Журиться президент Всеукраїнської асоціації кредитних спілок Вікторія Волковська. За її словами, фінансові компанії не є конкурентами кредитних спілок на ринку споживчого кредитування, але часто їхня діяльність негативно впливає на імідж спілок. «Нерідко такі фірми називають себе кредитними спілками, хоча такими не є. І коли вони обманюють клієнтів, люди скаржаться на наш ринок», – підтримує колегу президент Національної асоціації кредитних спілок України Петро Козинець.

Будівництво пірамід

Сьогодні кредитувати можуть лише ті фінансові компанії, які внесені до держреєстру фінустанов і зареєстровані як юрособи, виключним видом діяльності яких є надання фінансових кредитів за рахунок власних коштів та за наявності ліцензії – за рахунок залучених.

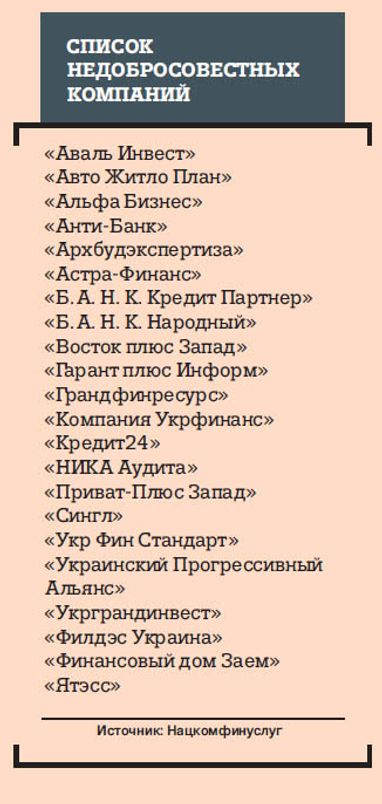

Цього року зросла кількість нелегальних фінансових компаній, що кредитують без свідоцтва про реєстрацію та ліцензії – фінансових пірамід. Особливо багато їх серед фірм, що адмініструють фінансові активи для придбання товарів у групах. Як правило, подібні схеми застосовуються до громадян, які терміново потребують грошей, але не мають перспектив отримати кредит у банку або спілці. «Користуючись необізнаністю споживачів, компанії пропонують їм позичку (кредит) на нібито вигідних умовах і, як правило, без будь-яких документів про доходи, але за умови сплати грошових внесків. Зазвичай термін надання обіцяної позики (кредиту) за умовами договору не визначений, однак людина зобов’язана постійно сплачувати внески і погашати позику (кредит), навіть якщо не отримала його», – пояснюють в Нацкомфінпослуг. Регулятор попереджає, що зараз всього вісім фінкомпаній мають право надавати таку послугу, хоча насправді таких структур десятки.

Щоб вирішити проблему, комісія 4 червня оприлюднила на своєму сайті список фінансових пірамід (див. таблицю), а 16 червня – проект розпорядження про заборону такої послуги, як адміністрування фінансових активів для придбання товарів у групах. «Навряд чи це вирішить проблему, – говорить Вікторія Волковська, – Поки не введуть вимоги обов’язкової участі в саморегульованій організації». Саме саморегульовані організації (СРО) найчастіше попереджають появу недобросовісних гравців на своєму ринку. Наприклад, ще в грудні 2012 р. асоціація “Українські фондові торговці» (АУФТ) виключила зі свого складу компанію «ММСІС Інвестментс». Причиною послужили обіцянки надмірно високої прибутковості. «Керівництво ММСІС на засіданнях ради АУФТ погодилося з тим, що порушення в діях компанії присутні, – розповідав раніше голова ради АУФТ Сергій Антонов. – А за фактом вони не тільки не припинили порушувати правила асоціації, а й організували потік статей, направлених на дискредитацію АУФТ, подали на СРО до суду». 14 квітня 2014 року Дніпропетровський апеляційний господарський суд України прийняв рішення, в якому визнав недійсним рішення АУФТ. Але скористатися ліцензією торговця компанія досі не може, оскільки АУФТ не відновив її членство.

Тетяна Павлюченко

За матеріалами: Капітал

Поділитися новиною