1586

Чому не лопне кредитна бульбашка в Китаї?

— Фондовий ринок

Якщо подивитися на список основних товарів, що торгуються на біржі, то можна з великою впевненістю сказати, що ціни на них контролюються найбільшими інвестиційними банками. Однак список товарів, які використовують для фінансових маніпуляцій, насправді набагато ширший, ніж здається на перший погляд.

І основну масу цих операцій складають так звані “гарячі гроші”, що пливуть в Китай. Гроші, які, до речі, не відображаються в офіційних звітах про прямі іноземні інвестиції.

Найвідомішим інструментом товарного ринку, який використовувався в якості забезпечення в Китаї, є мідь. Але угоди з міддю з урахуванням останніх подій з дефолтами компаній зараз не в центрі уваги. Незважаючи на багаторазові попередження з боку Народного банку Китаю, китайські компанії продовжували цю ризиковану гру. Більше того, вони розширили список своїх інструментів, задіявши вельми екзотичні товари. Окремо варто виділити сою, пальмове масло, каучук, цинк, алюміній, золото і нікель.

Активне поширення операції з цими commodities в якості забезпечення отримали влітку минулого року, коли на міжбанківському ринку Китаю запанувала справжня кредитна криза: ставки злетіли до небачених висот. Один тільки натяк на скорочення програми викупу активів від Федрезерву тоді ледь не знищив половину фінансової системи Піднебесної. Але мова не про це.

Які зміни за останній рік відбулися на фінансовому ринку Китаю? Тепер майже кожен твердий актив використовується для маскування припливу “гарячих грошей” до Китаю. А мета цих операцій – отримання прибутку від різниці в ставках між юанем і доларом.

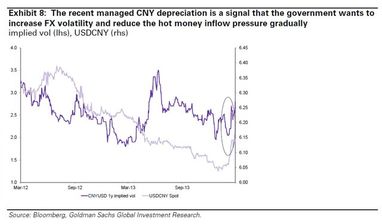

На перший погляд, влада Китаю на цей раз не має наміру обмежуватися попередженнями. Їй треба здути кредитну бульбашку. Перші ознаки боротьби з описаними вище угодами вже є. Крім того що регулятор нарешті допустив дефолти, влада ухвалила рішення послабити курс національної валюти і розширити коридор внутрішньоденних коливань. Це серйозно ускладнить життя спекулянтам.

Зокрема, в одному зі своїх останніх оглядів банк Goldman Sachs пише, що регулюючим органам вдалося послабити юань, збільшити його волатильність, що в кінцевому рахунку знизить приплив гарячих грошей в країну.

Можна навіть зробити припущення, що той день, коли фінансування за допомогою товарів у Китаї підійде до кінця, не за горами. А переломним моментом в житті фінансового ринку Китаю стане якраз нещодавній дефолт компанії Chaori Solar.

Але є й фактори, які не дозволяють владі повною мірою боротися з цією проблемою. Про це докладніше.

Нещодавнє обвальне падіння цін на мідь і інші метали пов’язують багато в чому якраз із занепокоєнням учасників ринку щодо подальшого розкручування китайської історії та згортання товарних операцій. Хоча й фундаментальні фактори скидати з рахунків не варто.

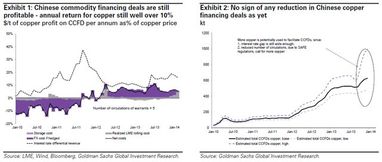

Разом з тим, Goldman Sachs вважає, що поки рентабельність товарних угод залишається досить високою. Незважаючи на те що волатильність червня збільшилася, різниця відсоткових ставок все ще залишається суттєвою. Правда варто врахувати, що в США зберігається ризик зростання ставок в перспективі найближчих років. Як тільки ці перспективи набудуть більш реальних рис, настане масштабна ліквідація позицій в товарних угодах з усіма наслідками, що звідси випливатимуть. Але знову ж поки до цього ще далеко.

Про те, що поки істотного скорочення подібних угод не спостерігається, свідчать і інші факти.

Зниження ціни на мідь могло бути пов’язане не з закриттям товарних угод, а зі збільшенням пропозиції металу в світі. Більше того, інші товари, наприклад нікель і цинк, які нітрохи не менше задіяні у фінансових операціях, втратили в ціні набагато менше, ніж мідь, що викликає протиріччя. Також варто зазначити, що в разі згортання товарних угод на митних цінах на мідь в Китаї спостерігалося б зростання. Та й на LME крива ф’ючерсних контрактів повернулася б в положення контанго, але вона залишилася в беквардації.

Резюмуючи все сказане, можна припустити, що влада Китаю зараз не готова повністю перекрити кисень подібним операціям. У першу чергу тому, що такий хід міг би мати дуже серйозні негативні наслідки для короткострокової ліквідності в китайській системі. Та й економічне зростання в країні багато в чому підтримується за рахунок зовнішніх інвестицій, і “гарячі гроші” тут не виняток.

За матеріалами: Вєсті Економіка

Поділитися новиною