8228

Чому безготівковий розрахунок в Україні не приживається

— Валюта

Українців наполегливо намагаються привчити до безготівкових розрахунків, викорінити їх давню любов до «кешу». Тільки навряд чи погрозами і штрафами можна зломити укорінену десятиліттями звичку.

Мертвий пластик

Західна Європа поступово відмовляється від використання готівки, але в Україні цей процес йде не так швидко. Близько 60% розрахунків в нашій країні все ще проходить по-старому – з рук в руки «кешем», хоча є країни, де цей показник у 30 разів менше (див. графік нижче, і це тільки розрахунок картками)! У Південній Кореї частка готівкової маси взагалі не перевищує 2%, у Швеції вона становить лише 3%, а в середньому по ЄС – близько 9%. Навіть у сусідній Росії «паперові» гроші у загальному обороті досягають 25%. Ми ж знову “попереду планети всієї”. Природно, в гіршому розумінні цієї фрази.

Кроки щодо збільшення частки безготівкових розрахунків у вітчизняній економіці робляться не перший рік. Наприклад, Нацбанк намагався з 2003 року впровадити систему масових електронних платежів (НСМЕП). Деякі банкіри навіть не під диктофон зізнавалися, що участь у НСМЕП один час було негласною умовою спокійної роботи на ринку, без постійних перевірок і причіпок з боку НБУ.

Однак бажаного ефекту регулятор так і не досяг. Настільки чудодійні карти НСМЕП, які нібито повинні були на лопатки покласти Visa і Mastercard, на сьогодні займають у загальному обороті платіжних інструментів жалюгідні 4,3%. Причому, справа тут не в самих картах: їх функціонал і потенціал, завдяки вбудованому чіпу, дійсно великий. Скоріше справа в ментальності, яка працює для кожного другого українця як «стоп-кран». Якщо грошей немає в руках – значить, це вже не гроші.

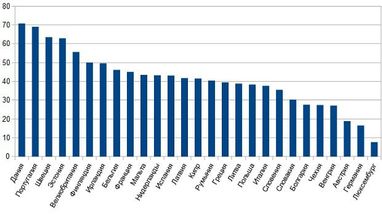

Частка карткових платежів у загальному обсязі грошових розрахунків в Євросоюзі, %

C подібною проблемою стикаються й інші платіжні системи. Адже ніхто з них відкрито не говорить про те, що з 28,7 млн штук емітованих карт більша частина – це звичайний «мертвий» пластик, який використовується в кращому випадку кілька разів на рік для зняття готівки. В інший час карта марним вантажем пролежує у гаманці.

Адже безготівкові розрахунки – це не тільки розрахунки за допомогою картки. Іноді це звичайний банківський переказ, оплата за товар або послугу за допомогою кеш-терміналу і т.д.

Cash only

З 1 вересня 2013 НБУ ввів обмеження на готівкові розрахунки від 150 тис. гривень і вище. Починаючи з цієї суми всі операції між фізособами та юрособами, а також угоди між громадянами, що вимагають нотаріального засвідчення, проводяться тільки через банківські рахунки. У підсумку, якщо десять років тому частка безготівкових платежів перебувала на позначці нижче 10%, то зараз вона, як вже було сказано, в 4 рази вище.

Держава жадає оцифрувати готівку не тільки звичайних громадян, а й бізнесу. З кінця 2004 року магазини та сервісні точки за законом зобов’язані приймати банківські картки до оплати. У березні 2006 року з’явилася постанова Кабміну № 377, яка передбачала перехід торговців на прийом платіжних карток до 1 липня 2007 року в обласних центрах, Києві, Сімферополі та Севастополі, до 1 січня 2008 року – в райцентрах з чисельністю населення більше 25 тис. осіб, а до 2009 року – в інших районних центрах і селищах міського типу.

Простіше кажучи, повальна «терміналізація» в Україні мала розпочатися ще 10 років тому. Але покарання за непослух не були толком прописані, тому бізнес всі ці норми ігнорував.

У вересні 2010 року Кабмін під егідою підготовки до чемпіонату Євро -2012 видав нову постанову № 878 про перехід торгівлі та сфери послуг на безготівковий розрахунок. До 1 липня 2011 року оплату картками повинні були забезпечити торговельні точки (крім СПД) у містах з населенням понад 100 тис. осіб, а до 31 грудня 2011 – всі населені пункти від 25 тис. жителів (причому на безнал повинні були перейти вже і приватні підприємці). Документ охоплював понад 110 міст.

І знову невдача. За 2011-2012 роки кількість платіжних терміналів по країні зросла майже на 50%. Але зміни торкнулися не всіх, а в основному великого торгового бізнесу. Дрібний роздріб нічого в своїй роботі не поміняв.

Тоді в липні 2012 року Нацбанк заговорив про штрафи для бізнесу, який не буде приймати картки. Восени нинішнього року Кабмін привів загрозу у виконання – розпорядився штрафувати торговців за відмову приймати картки на 500 неоподатковуваних мінімумів доходів громадян, тобто на 8,5 тис. гривень.

Незадовго до цього Міндоходів тотально впроваджував нові касові апарати, які в режимі реального часу передавали б у міністерство відомості про проведені операції. Але бізнес так пручався, що впровадження нових апаратів відклали до 2014 року. Замість цього почали продавлювати обов’язкові карткові термінали. Розрахунок картами – це миттєва передача інформації про операцію в банк, а значить, і податківцям.

Що на це відповів бізнес? Знову махнув рукою.

За словами багатьох підприємців, за довгі роки роботи їм ніхто з ревізорів жодного разу не поставив питання про наявність карткового терміналу. Навіщо ж добровільно «засвічувати» торговий оборот податковим органам?

Деякі торговці навіть вводять для клієнтів додаткові комісії при розрахунку банківськими картами. Наприклад, у інтернет-магазинів це усталена практика. Хоча це суперечить правилам платіжних систем. Штрафи за різні ціни при розрахунку готівкою і карткою можуть досягати десятків тисяч доларів.

Батіг замість пряника

У відмові від «паперових» грошей немає нічого поганого. Зрозуміла і політична причина таких старань через катастрофічну ситуацію з виконанням бюджету (його дефіцит за січень-серпень 2013 року на 33,4% більше, ніж за той же період минулого року). «Дірки» в бюджеті чинна влада намагається заткнути будь-яким способом.

Велика кількість паперових грошей – це основа тіньової економіки, у тому числі злочинної її частини. Контролювати сконцентровану на руках у громадян грошову масу практично неможливо. Експерти розходяться в оцінці цієї готівкової суми, але найскромніші оцінки – 224 млрд гривень. Потенційно все це – інвестиції, банківські вклади (а значить, і нові кредити), кошти на пенсійних рахунках і т.д. Щоб легше уявити масштаби заощаджень, ця сума – половина всіх відремонтованих в Україні доріг.

Зрозуміло, що ті, хто працює в тіньовому секторі, не бажають показувати свої доходи і заощадження. Але чого бояться ті, хто платить податки?

Можливо, проблема в довірі до чиновників. В Україні будь-яка ініціатива уряду викликає підозру. Європейці ж цілком довіряють своїм урядам і самі прагнуть до спрощення повсякденних операцій. Так, і там не всі магазини приймають картки. Але коли, наприклад , на початку 2013 року три з чотирьох найбільших банків Швеції заявили про рішення відмовитися від обслуговування операцій з готівкою, в країні не почалися бунти.

Павло Харламов

За матеріалами: lb.ua

Поділитися новиною