735

Дорогое удовольствие: перейдет ли банковская система от очищения к развитию

— Кредит&Депозит

За очистку банковской системы граждане заплатили высокую цену, однако воспользоваться ее результатами они не могут: вместо кредитования экономики и физлиц банки до сих пор предпочитают государственные ценные бумаги.

В течение последних лет в Украине происходило очищение банковской системы, которое стоило гражданам очень дорого. По данным НБУ, прямые фискальные затраты на преодоление банковского кризиса составляли 14% ВВП. В Совете НБУ говорят, что общие потери экономики от кризиса достигли колоссальных 38% ВВП.

В то же время украинская экономика к очищенной банковской системе оказалась не совсем готова. Спроса на кредиты среди надежных заемщиков не так много.

При отсутствии структурных реформ банки вынуждены вкладывать большинство свободных средств в безрисковые финансовые инструменты, которые обслуживаются из бюджета, или кредитовать физлиц по заоблачным процентным ставкам. Таким образом, одна из главных функций системы — трансформация сбережений в инвестиции — крайне неэффективна.

На днях НБУ обнародовал аналитический отчет “Опрос об условиях кредитования”. В нем отмечалось, что банкиры настроены оптимистично относительно восстановления кредитования. Несмотря на это, при дальнейшем отсутствии реальных структурных реформ в стране банковский сектор вряд ли кардинально изменится.

Возобновление кредитования экономики называют одной из главных задач банковской системы в 2017 году. Полгода назад НБУ заявлял, что более 70% банков ожидают роста кредитного портфеля предприятий в течение 12 месяцев.

Кредитование физлиц оживляется. Активность в этом сегменте подтверждается значительным количеством рекламы банков на улицах городов. Высокие ставки, которые могут достигать 100% годовых, становятся для банков одним из приоритетных направлений работы при отсутствии возможностей кредитования экономики.

Вряд ли это можно назвать большим позитивом в отрыве без существенного роста экономики, поскольку чрезмерное потребление рано или поздно будет снова раскручивать дефицит платежного баланса и создавать макроэкономические дисбалансы. В то же время ситуация с кредитованием реального сектора экономики несколько иная.

“Портфель кредитов субъектам хозяйствования долгое время почти не меняется. Основные причины — высокая закредитованность бизнеса, медленное восстановление экономики и слабая защита прав кредиторов. Это будет сдерживать восстановление корпоративного кредитования и во втором полугодии”, — говорится в отчете НБУ.

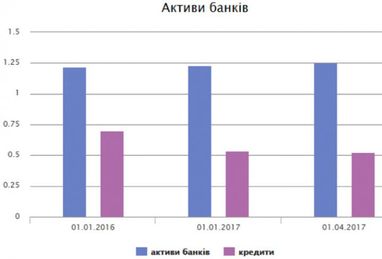

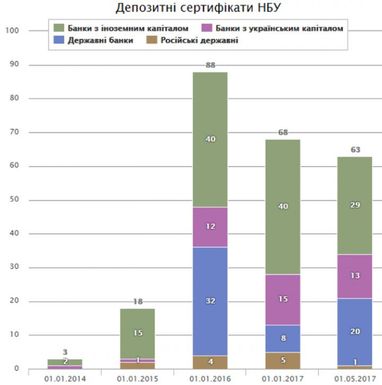

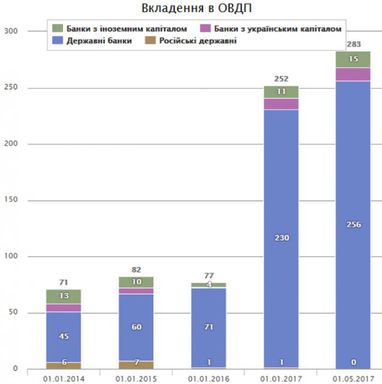

На фоне списания банками безнадежных кредитов статистически кредитный портфель банков уменьшался. Зато свободная ликвидность банков, большинство которых сконцентрировано в депозитных сертификатах НБУ, начала перетекать в ОВГЗ на фоне снижения процентной ставки НБУ, от которой зависит стоимость сертификатов.

Из-за стагнации кредитования и необходимости докапитализации банков доля ОВГЗ и депозитных сертификатов НБУ, фактически обслуживаемых за счет бюджета, за последние три года выросла до четверти всех активов банковской системы.

Среди финансистов ведется немало споров относительно депозитных сертификатов (ДС) НБУ. Многие обвиняют регулятора в том, что он держит слишком высокую процентную ставку, от которой зависит доходность сертификатов, и тем самым отбивает у банков желание кредитовать. Однако такое утверждение выглядит сырым.

“Это бред непрофессионалов. Как НБУ пришел к выводу на рынок ДС? Большие объемы ликвидности скопились в экономике, атаковали валютный рынок и вызвали девальвацию. Чтобы заморозить дисбаланс между кредитным рынком, валютным рынком и рынком ДС, регулятор должен был сделать рынок ДС привлекательным.

Поэтому дорогие ДС — это часть стратегии финансовой стабильности, плоды которой мы сейчас пожинаем. Что предлагают оппоненты этой идеи? Опустить ставки, чтобы дешевая кредитная гривна полезла на валютный рынок? Честно говоря, такая критика выглядит как провокация”, — говорит член УОФА Виталий Шапран.

Более того, в последние месяцы наблюдался тренд, когда средства перетекали из сертификатов Нацбанка в ОВГЗ на фоне умеренного снижения учетной ставки НБУ.

Что нужно для возобновления кредитования

Как отмечается в отчете НБУ, 68% опрошенных банков прогнозируют, что в течение следующих 12 месяцев портфель корпоративных кредитов вырастет. В НБУ также отметили, что во втором квартале спрос корпораций на кредиты повышался.

“Ключевые факторы, определяющие спрос, не изменились: потребность бизнеса в оборотном капитале и инвестициях, удешевление кредитов и необходимость реструктурировать долги”, — говорится в отчете регулятора.

Однако, вопреки ожиданиям, кредитование все еще сдерживается рядом проблем. Среди главных, по мнению опрошенных банкиров, — защита прав кредиторов. Об этом много говорят, но существенных сдвигов в данной сфере не происходит.

“Вы не можете быть уверены, что вам удастся взыскать задолженность хотя бы благодаря обеспечению по кредиту”, — говорит один из банкиров.

Отдельная тема — украинские суды. “Нужно заставлять суды рассматривать дела по сути, а не по формальным признакам. Ситуации, когда заемщик через суд уклоняется от исполнения обязательств, быть не должно”, — считает Шапран.

По его мнению, Нацбанк в сфере кредитования уже сделал все, что мог. “Дальше — только снижение учетной ставки и улучшение инфраструктуры рынка. Снижать ставки до конца года я бы не советовал. Период низких ставок в США и ЕС закончился, и эта ситуация будет давить на весь регион”, — подытоживает банкир.

Впрочем, некоторые его коллеги жалуются на жесткие новые правила кредитования.

“НБУ установил более жесткие требования к оценке рисков банками. В новом положении об оценке кредитных рисков он перестал признавать много видов обеспечения или существенно снизил коэффициенты по ним, исходя из того, что взыскать такие виды залогов сложно. Формально НБУ прав, но он ничего не сделал для того, чтобы залоги стали надежными”, — говорит один из банкиров.

Другая проблема — медленное восстановление экономики. “Банки ищут хороших заемщиков и готовы кредитовать от 14-15% в гривне и 5% в валюте. Вопрос в том, что всю эту ликвидность экономика моментально не проглотит.

Если же подталкивать банки к кредитованию по низким ставкам, это спровоцирует новый банковский кризис. Раскрутка кредитного процесса должна происходить постепенно, так, как он сворачивался. Если процесс и ускорять, то очень аккуратно и при высоких темпах экономического роста — 4-5% ВВП”, — говорит Шапран.

Очистка банковской системы: усилия напрасны?

Ликвидная банковская система обошлась стране недешево, и пока что для экономики и граждан позитива от нее мало. Более того, в системе перераспределения средств — трансформации банками сбережений в инвестиции — гражданам даже труднее сохранить свои средства от инфляции, потому что депозитные ставки едва ее перекрывают.

Однако обвинять в этом только НБУ неуместно. Центральный банк не способен изменить экономику без глубоких структурных реформ. Без таких трансформаций потеря 38% ВВП страны ради очистки банковской системы окажется бесполезной, а Украина станет еще одним неудачным кейсом МВФ.

“Для стран, которые развиваются и имеют низкий уровень развития институтов, это распространенная ситуация. Регионов с такими проблемами много: от постсоветского пространства до ЮАР, стран Южной Америки, многих азиатских государств.

В таких странах из-за институциональной отсталости есть значительные проблемы с государственными финансами и фискальной составляющей. Это приводит к генерированию высокой инфляции и росту долга, что требует от центральных банков проведения сдержанной монетарной политики”, — объясняет финансовый аналитик Иван Угляница.

По его словам, это тоже сдерживает активность экономических субъектов. Однако, если не “связывать” эти деньги, то они пойдут не на развитие бизнеса и инвестиции, а в валюту и другие подобные активы с целью получения прибыли от инфляции и девальвации.

Такое поведение экономических субъектов подтверждается историческим опытом. Они не инвестируют в развитие, оценивают перспективы негативно. Прибыль от таких инвестиций обычно значительно ниже вложений в валюту и ресурсные товары.

“Выходов из стагфляции немного: начало структурных реформ или ожидание роста цен на мировых рынках. Однако, похоже, это еще не конец истории. Ждать внешнего восстановления можно столько же, сколько второго пришествия”, — говорит Угляница.

Александр Мойсеенко

По материалам: Економічна Правда

Поделиться новостью