1144

Cherchez La Femme: что (не) удалось Гонтаревой в НБУ

— Казна и Политика

Отставка главы НБУ Валерии Гонтаревой в очередной раз подняла вопрос, каким должен стать центральный банк, чтобы его действия создавали положительный эффект для государства, экономики и благополучия граждан?

Каким должен быть руководитель и правление банка, и чего категорически делать нельзя, чтобы не получить изначально негативный результат?

По результатам работы действующего руководства НБУ можно сделать два вывода: первый – центральный банк не должен возглавлять инвестбанкир и второй – руководитель должен быть независимым от политических интересов профессионалом с большим опытом в сфере монетарной политики.

Вспомнить все

Чтобы понять, насколько успешно действует центральный банк любой страны, его работу можно оценить по таким критериям: стабильность и надежность банковской системы, курсовая стабильность национальной валюты, доступность экономики к кредитным ресурсам.

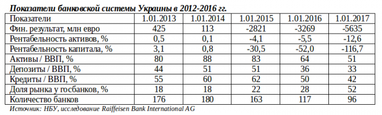

В последние годы прослеживается четкая тенденция снижения уровня активов, депозитов и кредитов по отношению к ВВП.

Это говорит о системных проблемах в банковской системе, ее неспособности сформировать достаточный инвестиционный и кредитный ресурс для устойчивого развития экономики. Роль банков в обеспечении экономического развития продолжает снижаться.

И это на фоне продолжающегося оттока денег из банковской системы, тотального недоверия граждан и бизнеса к банковской системе и национальной валюте.

Снова появился теневой валютный рынок с ежемесячным оборотом 2-4 млрд долларов. Причиной возрождения теневого обмена стал отток средств с легального рынка, и введенные НБУ жесткие валютные ограничения.

Убыточность банковской системы достигла новых исторических максимумов. За последние три года сформирована устойчивая тенденция к дальнейшему наращиванию убытков коммерческих банков.

Вместе с тем выросшая более 50% доля госбанков может привести к государственной монополии над банковской системой, с перспективой окончательной потери признаков здоровой конкуренции в банковском секторе.

Такое положение все больше походит на российскую банковскую систему, и резко контрастирует с высоко конкурентным европейским банковским рынком.

На долю банков с украинским частным капиталом сейчас осталось всего 15% активов банковской системы, в то время как у банков с иностранным капиталом этот показатель составляет более 30%.

Порядка 90 банков выведено с рынка. Потери бизнеса, населения, государства, местных органов власти оцениваются в 300 миллиардов гривен. Долги неплатежеспособных банков перед НБУ составили 52 млрд гривен. Потеряли работу около 110 тыс. банковских сотрудников.

Порядка 90 банков выведено с рынка. Потери бизнеса, населения, государства, местных органов власти оцениваются в 300 миллиардов гривен. Долги неплатежеспособных банков перед НБУ составили 52 млрд гривен. Потеряли работу около 110 тыс. банковских сотрудников.

Неэффективные действия регулятора привели к тому, что уровень собственного капитала банковской системы за последние три года снизился до 124 млрд грн, или на 56%. А вот капитал НБУ за тот же период вырос на 250%, составив 195 млрд грн.

Количество вкладчиков, которые вынуждены забирать депозиты через Фонд гарантирования, составило более 1,6 млн человек, через Фонд гарантирования вкладов уже выплачено 80 млрд грн, преимущественно за счет государственных средств.

По результатам международной рейтинговой оценки, проведенной в конце прошлого года, украинская банковская система была признана одной из самых неустойчивых в мире.

Принимая во внимание плачевное состояние банковской системы, можно сделать вывод, что НБУ не справился с задачей стабилизации банковской системы, обеспечения ее надежности, и роста уровня доверия к банкам.

Ставки высоки

Фактически банки перестали эффективно выполнять свои главные функции: надежное хранение депозитов и обеспечивать заемный капитал для экономики.

Сейчас кредитование реального сектора экономики фактически заморожено. Для банков созданы такие условия, что им выгоднее покупать депозитные сертификаты НБУ и ОВГЗ и работать на межбанке, чем выдавать займы предприятиям.

По мнению представителя комитета ВРУ по вопросам финансовой политики и банковской деятельности Павла Ризаненко, действия Нацбанка не привели к позитивным сдвигам в развитии экономики.

Высокие ставки рефинансирования, установленные Национальным банком, не дают возможности бизнесу привлекать кредиты под низкий процент.

Регулятор так и не создал условия для снижения банковских процентов по займам, а предприятиям не выгодно брать кредиты под 20% и выше.

Для сравнения, в Польше процентные ставки находятся на уровне 1,5 – 2%, что позволяет обеспечивать рост ВВП на уровне 5% в год.

Коммерческим банкам сейчас выгоднее покупать государственные обязательства, чем работать с реальным сектором экономики.

Девальвация и инфляция

В 2014-2016 годах страна испытала шок от двукратного роста цен, и снижения курса гривны в 2,4 раза. Уровень потребительской инфляции за последние годы составил 80%, промышленной – 100%.

Таким образом, население и бизнес автоматически стали в несколько раз беднее, покупательная способность снизилась, поскольку доходы преимущественно привязываются к гривне, а цены корректируются на рост инфляции, спровоцированной резкой девальвацией национальной валюты.

По словам Валерии Гонтаревой, стабильный курс гривны оказывал сдерживающее влияние на развитие экономики.

«Желание политиков удержать курс любой ценой сдерживало развитие экономики. Сейчас умеренные колебания курса уже не провоцируют панику. Сейчас Нацбанк фиксируется не на валютном курсе, а на ценах» – утверждает она.

Результаты ощутили на себе не только рядовые украинцы, но и большая часть бизнеса.

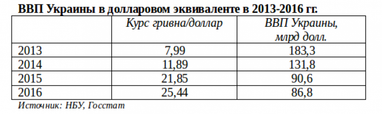

За последние четыре года экономика Украины в долларовом исчислении снизилась с 183,3 до 86,8 млрд долл., или на 112%. Или более чем в 2 раза. Для того, чтобы ВВП достиг докризисных показателей, понадобится не менее 10 лет устойчивого экономического роста.

Одной из причин обесценивания гривны была мощная эмиссия дополнительных денег. Возможно, в ситуации нарастающего кризиса и военных действий и была необходимость включить печатный станок.

Но исключительно для финансирования оборонных программ и структурной перестройки экономики, а не тратить деньги на государственных монополистов и докапитализировать госбанки.

В той ситуации удерживать курс гривны не было ни смысла, ни возможности.

Гривна в 2014 году была обречена на девальвацию. Но при этом должен был быть четкий план по мягкому и безболезненному снижению курса до обоснованного уровня. В реальности произошел безконтрольный обвал национальной валюты.

При этом из страны выводились капиталы на миллиарды долларов, активно выдавалось рефинансирование банкам, в том числе и с российским капиталом. Большая часть рефинанса ушла на валютный рынок, что еще больше усугубило девальвацию гривны.

Мечты о светлом будущем…

Очень хочется, чтобы после смены руководства Национальный банк все же получил независимый статус. Важно, чтобы руководителя центрального банка избирали не по партийным квотам, или по принципу личной преданности, а на основании профессиональных качеств. Правление должно состоять из профессионалов, которые могут обеспечить работу центробанка, как эффективного проводника денежно-кредитной политики.

Требуется, чтобы в НБУ появилась долгосрочная стратегия по всем направлениям: монетарном, валютном, регулятивном. В этой стратегии важно указать четкие финансовые параметры, которых Нацбанк хочет достигать, в том числе в сфере курсовой политики. Это необходимо для того, чтобы все участники рынка понимали, в каком направлении движется регулятор.

Было бы неплохо, если бы во главе центрального банка стал монетарщик с большим научным и практическим опытом работы в этой сфере. Технократ, не зависящий от партий и политических интересов.

Если реформирования Нацбанка не произойдет, существенно в работе Нацбанка ничего не изменится. Он продолжит работать в режиме ручного управления, реагируя на текущие события, а не формируя их.

Александр Ежель

По материалам: Finance.ua

Поделиться новостью