1238

Богдан Дуда: Какими должны быть объемы золотовалютных резервов в национальной экономике?

— Казна и Политика

За последние 5 лет официальные золотовалютные резервы уменьшились в четыре раза, не выполнив при этом функции поддержки курса. Это необходимость или расточительство?

Уровень золотовалютных резервов страны является дискуссионным вопросом. С одной стороны казалось бы, чем больше резервов, тем лучше. Ведь это повышает регулятивные возможности государства, обеспечивает необходимую ликвидность. Однако, чрезмерный размер резервов приводит к замораживанию значительной части национального дохода на длительный период. Экономическая теория это явление называет трилемою «доходность-надежность-ликвидность». Учитывая это, каждая страна должна формировать такие официальные резервы, объем и структура которых соответствуют ее экономике.

Экономисты поломали немало копий по вопросу оптимальности суммы золотовалютных резервов, споря, по какому критерию это оптимальное достаточность определять. Классическими являются критерий Редди, правило Гвидотти, критерий Гринспена. Также многие страны использует правило МВФ, критерии Дж. Сакса, А. Торнелли и А. Веласко, Дж. Френкеля, Г. Каминский, М. Фратцера и другие. По этим критериям достаточности резервов определяется по сравнению с импортом, внешнем долгом, размером ВВП, объему потребительских кредитов, предоставленных внутри страны и тому подобное.

Впрочем, несмотря на широкое разнообразие критериев оптимальной достаточными ЗВР национальная экономика до сих пор официально не определилась, котрой из критериев ей больше подходит. В отчетах НБУ чаще всего можно увидеть приравнивания резервов с объемами импорта. Не имея собственного видения величины золотовалютного запаса, Национальный банк стремится держать его в диапазоне, определенном различными меморандумами, заключенными с Международным валютным фондом. Это объясняет логику иностранного кредитора, который заботится о том, чтобы его клиент омел чем платить долги, однако не объясняет мотивов центробанка, который до сих пор не сформировал целей ЗВР и не объяснил, для чего формируются золотовалютные резервы в Украине и как они будут использоваться. В докризисный период объем резервов считался достаточными при покрытии импорта государства в течение 3-х месяцев. Однако опыт валютных кризисов показал, что при определении оптимальной величины резервов необходимо учитывать и то, что резервы формируются для других целей, а потому трехмесячный импорт есть слишком малым объемом.

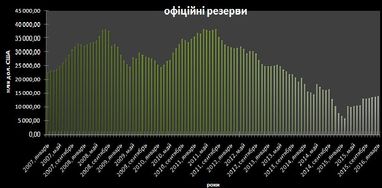

Из рис. «Официальные резервы» видно, что на данный момент золотовалютный запас страны является одним из самых маленьких за последнее десятилетие. Большая часть ресурсов ушла на так называемую «поддержку гривны» – финансирование отрицательного сальдо баланса текущих операций страны. Осуществляя валютные интервенции по продаже иностранной валюты НБУ стремился нарастить ее предложение. Это должно было обеспечить уравновешивание спроса и предложения на запланированном регулятором уровне, а затем, стабилизировать курс. Однако произошла парадоксальная ситуация: резервы уменьшились, а курс вырос.

График также показывает, что кризис 2008 золотовалютный запас страны пережил гораздо легче, чем пост-евромайдивськи экономико-политические явления и события. То есть резервы чувствительны к экономическим рискам и на их появление реагируют спадом. Впрочем, понижающая траектория объема международных резервов сформировалась еще в конце 2011 г.. В то время это было обусловлено проведением валютных интервенций в поддержку гривны. Тогдашнее руководство Нацбанка, в политических целях, всеми средствами пыталось удерживать иллюзорную стабильность, основным термометром которой является валютный курс. Для достижения цели средства (фактически, золотовалютные резервы) не жалели. Это не могло не сказываться на их объемах. Одновременно описана ситуация в очередной раз подтвердила, что при фиксированном курсе роль резервов растет.

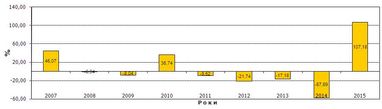

Рисунок снизу показывает изменение резервов в процентах. Как видим, за проанализированы года, только в 2007, 2010 и 2015 резервы росли. Однако во всех случаях были разные на то причины. Так, до кризиса конца 2008 г.. Резервы стабильно росли, в основном за счет положительного сальдо финансового счета. Затем тренд развернулся в другую сторону и НБУ тратил запасы на поддержание курса. В 2010 произошла определенная стабилизация, что даже позволило Нацбанку прикупить валютних ресурсов.

В последующие 2011-2013 годы НБУ обеспечил стабильность курса постепенным, но последовательным и уверенным сжиганием золотовалютных резервов (9,52%, 21,74%, 17,18% соответственно). А в 2014 г.. Крым, АТО, инфляция и другие факторы вызвали катастрофическое падение золотовалютного запаса страны на 57,89%.

Начиная с конца 2013 г. сила валютных колебаний раскручивались с головокружительной скоростью, поэтому росла стоимость их сглаживания. Это привело к тому, что объем резервов пересек 3 месяца импорта. НБУ частично удалось стабилизировать ситуацию и временного сдержать нисходящий тренд. Это было достигнуто путем регулятивного обмана: Нацбанк вместо наращивать резервы решил снизить импорт, чтобы удержать необходимую пропорцию резервы / месяца импорта. Для этого импортерам было разрешено осуществлять приобретение иностранной валюты с пятидневной задержкой. Однако регуляторный эффект от этих мероприятий имел краткосрочный горизонт. Уже в начале 2015 г. резервы таяли быстрее снега, а курс рос быстрее подснежников после оттепели, при этом оставляя далеко позади все исторические максимумы. Это показало слабость инструмента валютных интервенций для поддержки курса и обнажило проблему достаточности резервов. Так, в национальной экономике при наступлении валютных кризисов, для того, чтобы насытить не гибкое предложение иностранной валюты и развернуть курсовой мегатренд, объем интервенций должен составлять не долю от операций на валютном рынке, а быть соразмерным с объемами валютных отношений. Это порождает проблему формирования значительного объема реальных золотовалютных резервов, а не зачисления международных кредитов на те же счета, по которым учитываются официальные резервы.

Это мнение «на бумаге» разделяет и НБУ. Так, в соответствии с дорожной карты Национального банка Украины по переходу к инфляционному таргетированию в течение 2015-2017 гг. планируется наращивание международных резервов. Так же Стратегия монетарной политики на 2016-2020 гг. предусматривает, что основной задачей валютных интервенций является приобретение валюты для пополнения ЗВР.

Однако ни один из этих документов НБУ не говорит, до какого уровня должен следовать размер валютного запаса страны. Опыт предыдущих валютных кризисов иллюстрирует, что найбольше резервы расходовались во времена отрицательного сальдо платежного баланса. Причем независимо за счет чего оно было сформировано: текущим или финансовым счетом. Поэтому, наиболее целесообразно привязать уровень международных резервов не только к месяцев импорта, но и к сальдо финансового счета. Чтобы формула достаточности резервов выглядела так резервы / (месяца импорта + инвестиции из страны)> 3 месяцев. Ведь недостаточно покрывать резервами только импорт, когда отрицательное сальдо финансового счета может вызывать гипердефицит иностранной валюты. Но даже в таком случае речь идет о минимально допустимый объем резервов. Тогда как оптимальный размер должен быть минимум вчетверо больше. Только подушка безопасности в виде золотовалютного запаса позволит начать процесс снятия гигантских валютных ограничений, к которым прибегал НБУ в течение последних двух лет.

Отметим, что на сегодня НБУ выгодно не иметь официального якоря, к которому привязывалась бы величина резервов. Нынешнее состояние дел цементирует монополию НБУ на управление валютным запасом страны, порождает бесконтрольность, позволяет распоряжаться этим элементом национального богатства по своему усмотрению.

Мировой опыт показывает, что в последние десятилетия большинство страны страдают именно гипертрофией официальных резервов и получают при этом асимметричные преимущества. Очевидно, что Украина не может оставаться в стороне от этого тренда. Поэтому НБУ должен скорректировать свою резервную политику в направлении накопления валютных резервов, которые являются важной составляющей обеспечения экономической стабильности. Учитывая исключительную уязвимость национальной экономики к внезапным оставнокам притока капитала, актуальность решения этой проблемы трудно переоценить.

Богдан Дуда, кандидат экономических наук, финансовый публицист

По материалам: Файненс.ЮА

Поделиться новостью