703

Выбор не большой: мелкие и средние банки зажали в тиски

— Казна и Политика

“Главный посыл изменений от Национального банка – вложите в данный бизнес еще денег, только при этом законодатель вправе менять все, что ему захочется, т.е. вложите еще деньги, но правил игры – их нет, и главное, при этом, вы должны это сделать в рекордные сроки”, – вот с какими словами комментирует банкир на правах анонимности новое постановление от НБУ № 58, благодаря которому внесены изменения в графики приведения банками уставного и регулятивного капитала до минимального размера, предусмотренного банковским законодательством.

Чем быстрее, тем лучше

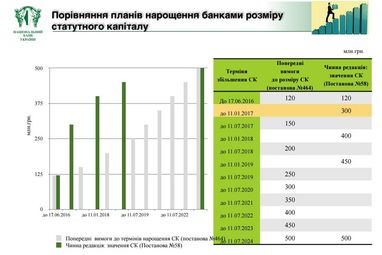

Согласно Закону Украины “О банках и банковской деятельности”, минимальный размер уставного капитала на момент государственной регистрации банка не может быть меньше, чем 500 млн грн. Ситуация для уже работающих банков, уставный капитал которых не отвечает этому требованию, несколько иная – НБУ решил подойти к реализации их графика постепенно. Согласно законодательству, уставный капитал банков должен быть не менее, чем 120 млн грн до 17 июня 2016 и постепенно увеличен до уровня 500 млн грн до 11 июля 2024 года. При этом 300 млн грн до 11 января 2017 года, 400 млн грн до 11 января 2018 года, 450 млн грн до 11 января 2019 года.

“Банки, как и бизнес, всегда руководствуются моделью развития и планирования минимальным сроком на три года, которая планируется, исходя из действующих законодательных актов, т.е. при планировании, вы можете дополнительно учесть влияние негативных факторов экономических, политических, но вы, даже не думаете учитывать то, что возьмут и изменят утвержденные законодательные акты. Все банки распланировали свою стратегию, согласно принятых сроков докапитализации, потом однажды утром, вы узнаете, что данные утвержденные сроки взяли и изменили, соответственно возникает вопрос у акционеров, особенно если они иностранные: А как вообще в данной стране возможно планировать бизнес?”, – рассказывает собеседник Finance.UA.

В Нацбанке предельно уверены, что начиная с 2017 года банки в ускоренном режиме увеличат сумму минимального капитала, что позволит повысить их финансовую устойчивость и способность противостоять рискам. Кроме того, увеличение капитала позволит начать восстановление кредитования экономики, что является одним из факторов ускорения экономического роста страны.

Перед фактом

Несмотря на столь форсированный процесс увеличения размера уставного капитала, представители банковского сообщества попросту не уверенны, что физически это возможно осуществить.

“Т.е. по-сути банкирам дали времени 4-5 месяцев, чтобы найти деньги при падении экономики, нестабильной политической ситуации в стране и другое. Далеко не каждый банк сможет выполнить требования до 01.07.2016 года и проблема не только в том, чтобы найти деньги, а проблема объяснить акционерам почему они должны их инвестировать. Будем объективны: банки кредитовать не будут, ведь даже сама страна погашала свои обязательства с дисконтном, поэтому надеяться, что бизнес будет вовремя возвращать кредиты, увы… нельзя”, – объяснил казначей одного из банков.

В Независимой Ассоциации Банков Украины отмечают, что изменения от НБУ не были обсуждены с банковским сообществом заранее, они фактически лишили возможности постепенного развития для мелких и средних банков.

Заместитель председателя НБУ Екатерина Рожкова объяснила банкирам причины ускорения графика докапитализации.

“Капитал банков предназначен для абсорбирования рисков. Предварительный график увеличения требований к капиталу был основан на предварительной оценке экономической ситуации в стране, однако ее ухудшение привело к новым требованиям. Кроме того, мы видим недостаточное качество капитала, – отметила Екатерина Рожкова. – Еще одна причина – невозможность недокапитализированных банков развиваться и конкурировать с другими игроками на рынке. Это приводит к “проеданию капитала” и преобразованию банков в финансовые пирамиды”.

Не так давно Национальным банком была проведена диагностика активов первой двадцатки коммерческих банков.

Диагностика Нацбанк научила…

В результате проведенного анализа Национальный банк выявил, что качество кредитного портфеля в финансовых учреждениях драматически ухудшилось. Кроме диагностики качества активов НБУ проводил также диагностику кредитования связанных лиц. Данная проблема, на сегодняшний день одна из наиболее серьезных в отечественном банковском секторе, и требует очень быстрого решения, так как кредитование связанных лиц и кредитование которое связано не с рыночными условиями зачастую является угрозой в банковской системе.

“Немногие банки докапитализировались за счет увеличения уставного капитала, особенно это касается средних и небольших банков, докапитализация которых за все годы существования происходила исключительно за счет нераспределенной прибыли. Нераспределенная прибыль – это хорошо, но возникает вопрос о качестве этой прибыли, как ни странно, на сегодняшний день большинство банков фиксируют убытки или отсутствие прибыли, как таковой. Это опять-таки обусловлено качеством активом, переоценке валюты, короткими валютными позициями, снижением маржи между кредитами и депозитами, потому что цена ресурсов выросла очень сильно. Доходность кредитов так быстро расти не может, и тем не менее достаточное количество банков показывают прибыль. Нам сложно оценить насколько эта прибыль соответствует действительности. Это одна из причин почему нам пришлось ускорить график докапитализации.”, – отмечает Екатерина Рожкова.

Если банки и акционеры данных банков не успеют докапитализировать свой уставной капитал, финансовое учреждение ждет не самое радужное событие – или ликвидация, или продажа банка, или слияние и поглощение другим, “старшим” банком. Банкиры прогнозируют, что самый адекватный вариант будет связан с предложением по слиянию и поглощению, однако в отечественных законодательных реалиях этот процесс является затяжным.

“Не менее 12 месяцев, т.е. уже не успели, а надеяться, что регулятор продлит для таких слияний сроки – это вопрос”, – констатирует собеседник Finance.UA.

Судьба банков не легка

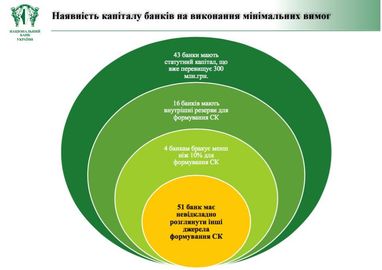

На данный момент в 43 банков уставной капитал превышает 300 млн грн. Еще ряд банков имеют внутренние резервы для увеличения капитала, другие должны найти внешние источники для формирования уставного капитала или рассмотреть объединение банков. Источники, к которым банки могу прибегнуть, Нацбанк предложил такие: конвертация ценных бумаг собственного долга, конвертация больших вкладов в уставной капитал, преобразование субдолга в уставной капитал, увеличение за счет нераспределенной прибыли минувших лет, дополнительные инвестиции собственников банков, о которых ранее уже упомянули.

С длительной по времени процедурой переформатирования банков в одно финансовое учреждение согласен также заместитель главы НБУ Владислав Рашкован. При этом, он не исключает сложности в разрезе корпоративного управления и согласования принятых решений.

“Национальный банк разработал пакет законодательных изменений по упрощению процесса объединения банков. НБУ согласовал предложение этих изменений со всеми госорганами, задействованными в процессе, и надеется найти поддержку народных депутатов. Этот пакет законодательных изменений покрывает такие блоки, как вычитание справедливой стоимости банков при слиянии, сокращение времени на все процедуры с 1,5 лет до трех месяцев, вопросы правопреемства, удовлетворение требований кредиторов, а также налоговых вопросов при ликвидации”, – отметил Владислав Рашкован.

По словам заместителя главы комитета Верховной Рады по вопросам финансовой политики и банковской деятельности Руслана Демчака законодательный механизм пока не в состоянии провести такую возможность, уж больно сжатые сроки докапитализации и помимо этого в Верховной Раде с марта 2015 года на рассмотрении находится ряд законопроектов, которые не дошли даже до первого чтения, поэтому принятие упрощенной формы для слияния и поглощения банков может отложится. Соответственно судьба банков будет зависеть только от их самих, и если судить по настроению акционеров, то им проще покинуть рынок, нежели бороться в нынешних экономических реалиях.

Универсальность не является уникальностью

Так сложилось, что на инвестиционном рынке универсальные бизнес модели покупают с огромным трудом. На данный момент инвесторы готовы вкладывать средства в уникальные старт-ап разработки, IT-решения, которые являются флагманом в предоставлении финансовых услуг на данный момент. Наиболее вероятным шансом для банков 3 и 4 группы станет именно поглощение банками постарше, когда одна сторона диктует условия для бизнеса после транзакции и является так называемым драйвером.

“В слияние равных я не верю, потому что по нашему опыту это приводит к слиянию ужа и ежа, партнеры могут просто переругаться между собой”, – утверждает Сергей Будкин, управляющий партнер FinPoint.

Иностранные примеры слияния и поглощения банков не применимы к ситуации, которая сложилась в Украине, поэтому банки, которые не смогут выжить и остаться на рынке ожидают не невозвратимые последствия в виде зачисления их к категории неплатежеспособных.

Юлия Бондарь

По материалам: Finance.ua

Поделиться новостью