939

Страховики на вылет. Кого недосчитается рынок после "зачистки"

— Казна и Политика

Национальная комиссия по регулированию рынков финансовых услуг с 2016 года планирует начать чистку активов страховых компаний.

Новые требования озвучены в положении комиссии “Об обязательных критериях и нормативах достаточности, диверсификации и качества активов страховщика”, проект которого обнародован на сайте Нацкомфинуслуг.

Положение, по прогнозам регулятора, должно вступить в силу 31 декабря 2015 года, хотя проект еще проходит согласование в ведомствах.

По оценкам члена Нацкомфинуслуг Александра Залетова, новые требования не смогут выполнить 30% страховщиков, а собственникам придется докапитализировать страховой рынок на сумму не менее 1,5 млрд грн, что весьма проблематично в условиях финансового кризиса.

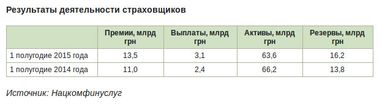

По данным комиссии, на конец первого полугодия 2015 года активы страховых компаний составляли 63,6 млрд грн, в том числе резервы – 16,2 млрд грн.

“По нашим оценкам, три четверти активов страхового рынка неликвидны”, – признает президент Лиги страховых организаций Украины Александр Филонюк.

Ключевой момент

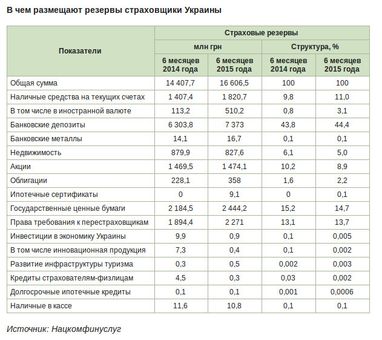

Неликвидные активы представлены мусорными ценными бумагами и сомнительными обязательствами. Однако чистить комиссия планирует не все 63,2 млрд активов, а только ту часть, которую по закону контролирует, – резервы.

“Требования коснутся только 16,2 млрд страховых резервов, направленных на выполнение обязательств страховщиков”, – уточняет Залетов.

Изначально треть этих денег комиссия предлагала инвестировать в гособлигации, но под давлением рынка изменила свои требования.

“Заставлять инвестировать в определенные инструменты государство не может по закону”, – говорит председатель комиссии по страхованию Украинского общества финансовых аналитиков Вячеслав Черняховский. По его словам, подобные “грабли” уже были в конце 1990-х годов.

Тогда больше всего от финансового кризиса пострадали страховщики, которые инвестировали в гособлигации. Поэтому увеличивать долю таких бумаг в страховых резервах можно только под гарантии государства, которое будет готово в случае дефолта вернуть деньги, считает Черняховский. Пока таких гарантий нет.

В измененном виде требования Нацкомфинуслуг касаются 25% резервов лайфовых страховщиков и 15% – рисковых компаний, которые они должны будут инвестировать в инструменты с низким риском.

К таким инструментам регулятор отнес гособлигации, бумаги международных финансовых организаций, депозиты в госбанках, банках с иностранным капиталом и отечественных банках с рейтингом не ниже uaAАА, а также ЦБ этих банков.

“Часть средств, рассчитанных на выполнение обязательств страховщиков, должна быть высоколиквидной”, – объясняет это решение Залетов. Сейчас почти 45% резервов страховщики вкладывают в депозиты банков.

Положение коснулось и банковских вкладов. Документ предусматривает, что депозиты в банках с низким рейтингом будут приниматься ограниченно: 25-75% от их размера, в зависимости от периода действия низкого рейтинга – до шести месяцев. Депозиты в проблемных банках вообще не будут считаться резервами.

Это сразу исключит из активов страховщиков 0,5-1 млрд грн, замороженных на счетах банков-банкротов. Еще одним ключевым изменением в требованиях регулятора страховщики называют снижение доли резервов, которую можно инвестировать в недвижимость, с 30% до 10%.

Времени мало

Большинство участников страхового рынка соглашается с тем, что давно пора почистить “авгиевы конюшни” страховых активов.

“Страховщики – это компании, которые гарантируют выполнение обязательств перед клиентами. А чем гарантировать, если три четверти активов неликвидны и их нельзя реализовать, чтобы направить на страховые выплаты? Политика регулятора по ужесточению требований правильная”, – уверяет Филонюк.

“Эти требования не панацея, но они хотя бы помогут повысить ликвидность страхового рынка до приемлемого уровня – 50-60%, а не 25-30%, как сейчас”, – отмечает президент Украинской федерации страхования Андрей Перетяжко.

“Требования повысят платежеспособность страховщиков, но важно, чтобы их введение происходило поэтапно, в течение четырех-пяти лет”, – считает гендиректор компании “Аска” Андрей Шукатко.

По его мнению, введение новых требований с 1 января 2016 года не позволит многим компаниям быстро избавиться от неликвидных активов. В связи с этим не исключен массовый исход страховщиков с рынка. Такого же мнения Филонюк, хотя по его мнению, на переходный период страховщикам достаточно полгода.

Меньше тратить

Если бы не все активы, а хотя бы 16,2 млрд грн резервов страховых компаний были размещены в ликвидных инструментах, то проблем с выполнением обязательств у страховщиков не было бы и без введения новых требований.

К примеру, страховые выплаты по результатам первого полугодия 2015 года не достигли и пятой доли резервов – 3,1 млрд грн. “В то же время страховые компании часто затягивают с выплатами и жалуются нам на нехватку средств для выполнения обязательств”, – признается Залетов.

Это неудивительно, ведь, по словам Залетова, ликвидных резервов у компаний не больше 15 млрд грн. Остальные размещены, в основном, в “мусорных” бумагах. “Например, потрачены десятки миллионов на покупку инвестсертификатов каких-то фондов, по которым (сертификатам) давно нет доходов”, – признается он.

Кроме того, что страховщикам не хватает “живых” резервов для выплат, рынок еще и живет не по карману. Расходы на ведение дел страховых компаний ежегодно растут и по итогам 2014 года стали вдвое больше, чем выплаты.

Такая ситуация сложилась в силу ряда объективных причин, в том числе высоких реальных расходов при маленьких объемах бизнеса. По словам Перетяжко, большие траты страховых компаний связаны с агентскими сетями, юридическими, IT-службами, андеррайтерами, маркетологами.

“Мы можем обслужить гораздо больше договоров страхования, чем теперь. Однако масштабы страхового рынка этого не позволяют, а специалистов уволить нельзя, иначе некому будет привлекать и обслуживать клиентов”, – объясняет он.

Кроме того, в погоне за легкой наживой страховщики много тратят на услуги посредников. К примеру, на рынке “автогражданки” официально комиссионные агентам не должны превышать 20%, но реально они достигают 45-50%.

При страховании имущественных рисков покупателей торговых сетей или здоровья пассажиров железнодорожного транспорта страховщики отдают посредникам 95-96% от полученных премий.

“Если бы компании платили агентам 3-5% комиссионных, как в Европе, то их затраты на бизнес были бы гораздо ниже”, – уверен председатель Всеукраинского объединения потребителей страховых услуг “Страховая защита” Василий Дарков.

Жесткие требования

Однако многие страховщики не считают себя транжирами, да еще и неплатежеспособными. Новые требования они объясняют не борьбой регулятора за чистоту резервов, а его стремлением притеснить небольшие, отечественные, компании в угоду крупным фирмам – “дочкам” международных страховых групп.

“В период кризиса регулятору нужно не ужесточать требования, а, наоборот, поддержать компании, ослабив некоторые нормы, как это было сделано в конце 1990-х”, – считает глава правления компании “Скайд” Владимир Стецюк.

По его мнению, от нынешних требований комиссии, в первую очередь, пострадают страховщики с украинским капиталом, у которых нет доступа к ресурсам международных страховых групп.

“Украинские компании не смогут быстро докапитализироваться – нет средств. Но они же работают, обязательства выполняют и дают людям работу. С введением новых требований таким компаниям придется уйти”, – уверен Стецюк.

Черняховский также видит в документе большие риски для рынка.

“Зачем снижать долю инвестиций в недвижимость до 10%? К примеру, в ситуации, когда украинская гривна девальвировала на 300%, а недвижимость обесценилась на 50-60%, странно выглядит желание регулятора снизить инвестиции страховщиков в этот сектор”, – отмечает он.

Черняховский считает, что период, в течение которого резервы размещены в проблемных банках, должен составлять минимум год, а не шесть месяцев, как хочет регулятор. Кроме того, нужно снизить требования к размеру резервов.

Шукатко уверен, что сначала должна оздоровиться банковская система, и только потом должны вступать в силу новые требования к небанковскому финрынку.

“В нашей стране и банки с высоким рейтингом признавали неплатежеспособными. В таком случае государство должно обеспечить страховщикам гарантии возврата средств из таких учреждений”, – говорит он.

Нацбанк в помощь

В отличие от НБУ, который имеет полномочия вечером принимать требования, вступающие в силу утром следующего дня, Нацкомфинуслуг такими возможностями не располагает.

Чтобы положение комиссии “Об обязательных критериях и нормативах достаточности, диверсификации и качества активов страховщика” начало работать, его необходимо согласовать с рядом ведомств, а потом зарегистрировать в Минюсте.

Не сумев напрямую договориться с комиссией об отмене новых требований, страховщики пошли окольным путем – начали обращаться с жалобами в ведомства, которые должны согласовать положение.

В итоге, ни Антимонопольный комитет, ни Госкомитет по вопросам регуляторной политики и предпринимательства документ до сих пор не согласовали. В АМКУ уже озвучили ряд замечаний к документу, в том числе и к сроку перевода депозитов из проблемных банков в рейтинговые.

“Существенные изменения в требованиях к платежеспособности страховщиков требуют переходного периода со сроком более шести месяцев. Это может быть связано с завершением уже заключенных с банками депозитных договоров и необходимостью проведения собраний акционеров”, – говорится в письме АМКУ.

Госкомитет по вопросам регуляторной политики требует, чтобы комиссия предоставила письменное подтверждение от всех ассоциаций страховщиков в том, что они поддерживают положение.

Хотя по логике ни одна ассоциация, которую финансируют страховые компании, не согласится с ужесточением условий ведения бизнеса.

6 ноября в комиссии планируется встреча с комитетами по вопросу согласования проекта положения о качестве активов страховщиков. Если в ближайший месяц не удастся договориться, то документ вряд ли вступит в силу 31 декабря.

“Не исключено, что ведомства будут тормозить принятие этого акта с подачи тех участников рынка, которым невыгодно чистить резервы”, – считает Перетяжко.

По его прогнозам, реальная чистка произойдет лишь через год – при условии, что в 2016 году полномочия Нацкомфинуслуг по регулированию небанковского финансового рынка перейдут к более сильному регулятору – Нацбанку.

Татьяна Михальчишина

По материалам: Економічна Правда

Поделиться новостью