678

НФО VS банки: в боротьбі за клієнта

— Кредит&Депозит

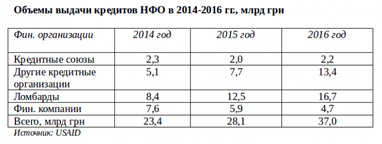

Минулого року небанківські фінансові організації (НФО) показали непоганий результат роботи, збільшивши кредитування на 32% в порівнянні з показниками попереднього року. Всього за небанківським сектором видано кредитів населенню на 37 млрд грн, що становить 48% від обсягу кредитування фізосіб комерційними банками.

Банків стало менше, а фінкомпаній – більше

У 2016 році кількість небанківських фінансових установ зросла до 1698, що на 8% більше в порівнянні з 2014 роком. За цей же період кількість банків в Україні зменшилася з 162 до 99, або в 1,6 разу. Кількість відділень НФО зросла за період 2014-2016 рр. з 6358 до 8383, або на 31%.

Кількість відділень банків за цей період знизилася з 15 082 до 10 316. Зниження склало 32%.

У 2016 році ком. банками видано кредитів фізособам на 77 млрд грн. За цей же період НФО видали кредитів населенню на 37 млрд грн, або 48% від обсягу кредитів, виданих банками.

У той час, коли відбувалося скорочення банків і їхніх філій, фінансові організації активно нарощували свою філіальну мережу, залучаючи клієнтів, особливо це стосується фізичних осіб.

За період з 2014 по 2016 р. кількість відділень фінансових компаній зросла на 56%, ломбардів – на 23%, інших кредитних організацій – на 92%.

Таким чином, можна зробити висновок, що НФО вже зараз є вагомою альтернативою банкам в сфері надання фінансових послуг населенню. Виходячи з досвіду розвинених країн, обсяг фінансових послуг населенню, які надають небанківські організації порівнянний, а то і перевищує цей показник у банків. Тому у небанківських організацій в Україні залишається ще великий потенціал для зростання.

Чим «беруть» клієнта НФО?

Зростання попиту на послуги НФО серед населення і малого бізнесу пов’язують з посиленням умов кредитування в банках і з банківською кризою, що почалася в 2014 році. Підвищення вимог до позичальників у банках призвело до того, що небанківські організації стали більш привабливими, як джерело кредитування фізосіб.

Серед переваг кредитування у фінансових компаній:

- Більш низькі вимоги щодо платоспроможності позичальника.

- Коротший термін для підписання кредитного договору (особливо у кредитних спілок та лізингових компаній).

- Територіальна близькість до клієнта, широка мережа філій і анонімність.

При цьому до переваг банків можна віднести:

- Вищий рівень надійності організації;

- Як правило, нижчі процентні ставки по кредитах;

- Депозити в ком. банку підпадають під державні гарантії повернення вкладу;

- Вища впізнаваність банку в порівнянні з фінансовою компанією.

Особливо важлива роль небанківських організацій в малих населених пунктах і селах, де вони часто є єдиним джерелом кредитування для підприємців і населення.

Наприклад, в селах користуються популярністю кредитні спілки, завдяки простішій процедурі оформлення кредитів і можливості отримання кредитів на умовах без застави або поручительства.

Зазначимо, за даними НБУ, кредитний портфель банків зріс на 17,5%, портфель корпоративних кредитів в національній валюті зріс на 22,3%.

А ось депозитні програми від кредитних спілок користуються меншою популярністю, тому що депозити не підпадають під державні гарантії повернення вкладів.

Разом з тим за 2016 рік (згідно з даними НБУ – ред.) депозити в банках зросли на 8,7%, депозити в іноземній валюті залишилися на колишньому рівні. Депозити юросіб зросли на 12%, в іноземній валюті – на 3,3%.

Варто сказати, що серед українців все більше користуються попитом ломбарди і компанії, які видають короткострокові кредити.

Ломбарди приваблюють своєю доступністю і низьким ризиком в порівнянні з іншими альтернативами. У ситуаціях, коли потрібні гроші, послугами ломбардів користуються як представники малозабезпечених громадян, так і середній клас.

Короткострокові кредити активно розширюють свою нішу на ринку завдяки тому, що не вимагають застави і документів про доходи. Такі кредити можна отримати онлайн і через розгалужену мережу відділень. Процентні ставки за такими кредитами становлять 1,5-2% на день, або 500-700% річних, що несе ризики потрапляння в боргову залежність у разі неповернення кредиту.

Послуги лізингових компаній все ще залишаються низько затребуваними через малу популярність у громадян, і ті переваги, які дає лізинг в порівнянні зі звичайною купівлею або кредитом.

А що в ЄС?

На відміну від України, роль небанківських фінансових установ в країнах Євросоюзу значно вища. Вони є повноцінними конкурентами банківського сектору, а з надання низки послуг перевищують аналогічні показники у банків.

Наприклад, річний обсяг лізингових контрактів у Великобританії в 2016 році склав 77 млрд євро, Німеччині – 54 млрд, Франції – 44 млрд. Для порівняння цей показник в Україні становить всього 0,2 млрд євро, що в 385 разів менше, ніж у Великобританії, і в 270 разів менше, ніж у Німеччині.

Загальний обсяг нових лізингових контрактів становить 315 млрд євро.

Торік лізинг залишався другим за важливістю джерелом фінансування малого і середнього бізнесу в країнах ЄС.

Активно використовують лізинг для оновлення основних фондів 39% компаній в Польщі, 34% – в Німеччині, 32% – в Естонії. І менше 4% – в Україні.

Таким чином, небанківські фінансові організації є досить вагомим елементом фінансування не тільки громадян, але і малого та середнього бізнесу. Однак, майбутнє фінансових компаній залежить від рівня довіри до них з боку споживача, і від здатності компаній запропонувати кращі умови надання послуги клієнту в порівнянні з комерційними банками.

Сергій Савенко

За матеріалами: Finance.ua

Поділитися новиною