5183

Пенсії по-новому: яку пенсійну систему пропонують українцям

— Особисті фінанси

Існуюча пенсійна система не може забезпечити пенсіонерам гідний рівень життя. Саме тому переважна більшість громадян в нашій країні отримують пенсії нижче рівня прожиткового мінімуму. Більш того, дефіцит Пенсійного фонду наближається до 150 мільярдів гривень, і розраховувати на серйозне підвищення пенсій в доступному для огляду майбутньому не доводиться…

Реформа назріла

Як показує досвід успішних країн, грамотно проведена реформа пенсійної системи дозволяє вирішити багато як економічних, так і соціальних питань в країні і суспільстві.

Перша спроба впровадження трирівневої пенсійної системи в Україні була зроблена в 1998 році. За 19 років держава, маючи в своєму розпорядженні успішні приклади зі світової практики, так і не змогла створити ефективний механізм для пенсійних накопичень і виплат. Всі зусилля в основному зводилися до зміни існуючої солідарної пенсійної системи, змінювався пенсійний вік, страховий стаж, рівень пенсійних відрахувань.

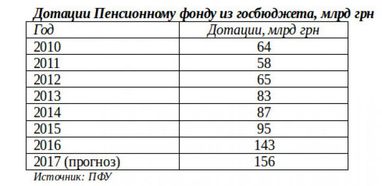

Однак демографічна ситуація в країні вже не дозволяє збалансувати бюджет Пенсійного фонду при однорівневій пенсійній системі. Дотації Пенсійному фонду досягли 148 млрд гривень, і, за оцінками уряду, на кінець року становитимуть 156 млрд. Ця сума буде покрита за рахунок грошей з держбюджету, які можна було б використовувати на поліпшення складної економічної ситуації в країні.

Як видно з динаміки дотування Пенсійного фонду, збереження існуючої однорівневої системи в подальшому призведе лише до збільшення бюджетного навантаження з фінансування пенсійних виплат. При цьому рівень надходжень до Пенсійного фонду в порівнянні з його витратами на забезпечення пенсійних виплат, навпаки, буде знижуватися.

У такій ситуації немає ніякої можливості забезпечити гідний рівень пенсій для пенсіонерів. Доходи більшості пенсіонерів вже зараз знаходяться на рівні виживання. Що говорити про ситуацію, коли ціни на товари першої необхідності і комунальні послуги зростуть ще більше.

Існуюча солідарна пенсійна система:

- Не може забезпечити справедливого розміру пенсій, оскільки платник не є власником внесків.

- Буде забезпечувати все більш низький рівень пенсійних виплат в порівнянні з рівнем зарплат.

- Не мотивує роботодавців повною мірою оплачувати ЄСВ і виводити з «тіні» фонд оплати праці, що скорочує базу оподаткування.

Реформи обіцяють великі перспективи і можливості

Пенсійну реформу, яка дала початок створенню накопичувальної пенсійної системи і переходу до трирівневої моделі, в успішних країнах почали впроваджувати не так давно. Але навіть за такий короткий час їм вдалося не тільки вирішити проблему гідного пенсійного забезпечення, а й накопичити великі внутрішні ресурси, які стали довгостроковими інвестиційним капіталом для розвитку економіки.

За останнє десятиліття пенсійні активи 15 розвинених країн зросли в 2 рази і склали близько 40 трильйонів доларів. Тільки в США активи пенсійних фондів оцінюються в 25 трлн.

Обсяг накопичених пенсійних активів в розвинених країнах становить близько 85% від рівня ВВП. У деяких країнах, наприклад Нідерландах, США, Великобританії, Австралії, Швейцарії, рівень пенсійних накопичень перевищує ВВП країни.

Пенсійні активи за короткий час стали не тільки головним джерелом гідної пенсії і забезпеченої старості, а й базисом для внутрішніх інвестицій, що підтримує економіку країни в кризовий період. А приватні пенсійні фонди стали великими інвесторами на внутрішньому і світовому фінансових ринках.

Показовий приклад Польщі, де накопичення реформованої пенсійної системи стали головним чинником розвитку економіки країни. Саме завдяки пенсійній реформі Польща змогла пройти без великих втрат і однією з перших подолати кризу, що почалася в світовій економіці в 2008 році.

Для України сприятливі умови для введення трирівневої пенсійної системи склалися ще 10 років тому. За умови проведення реформ, за період з 2007 по 2017 року, за оцінками Мінсоцполітики, в пенсійну систему могло надійти понад 82 млрд грн, або 6,8 млрд дол. Це за умови, що ставка внеску становитиме 2%, і не буде змінюватися. Якщо ставку збільшити до 7%, як зараз пропонують розробники пенсійної реформи, сума надходжень збільшиться багаторазово.

Якщо вдасться запустити трирівневу пенсійну систему з наступного року, за період з 2018 по 2028 роки орієнтовна сума надходжень до пенсійної системи може скласти 421 млрд грн (близько 15,6 млрд дол.), Зза умови:

- Запровадження накопичувальної системи в 2018 році.

- Сплати внесків від 2% до 7% (збільшення внесків на 1% щорічно).

- Учасники – працюючі, віком до 35 років.

Як буде виглядати нова пенсійна система

На думку народного депутата Володимира Солов’я, накопичувальну пенсійну систему потрібно вводити вже з 2018 року. Пропонується відраховувати з заробітної плати 2% на особистий накопичувальний рахунок. Надалі відрахування будуть збільшуватися на 1% щорічно, до 7% від рівня зарплати.

Кошти будуть зберігатися в державному банку, і на першому етапі їх можна інвестувати тільки в державні цінні папери з прибутковістю не нижче, ніж рівень інфляції.

На другому етапі буде проведена децентралізація пенсійної системи, з наданням громадянам права обирати недержавний пенсійний фонд для обов’язкових та добровільних пенсійних накопичень.

Кожен учасник матиме можливість щомісяця отримувати інформацію про стан свого накопичувального рахунку. У деяких випадках гроші можна буде використовувати заздалегідь, наприклад, на лікування. Кошти на накопичувальному рахунку після смерті не пропадають, а передаються у спадок.

Додаткових податків при введенні накопичувальної системи не буде, запевняє віце-прем’єр Павло Розенко. За його словами, пенсійні внески нараховуватимуться з податку на доходи фізосіб. Очікується, що з податку на доходи фізичних осіб буде виділена частина коштів, яка буде направлятися в накопичувальний пенсійний внесок.

Ризики пенсійної реформи

Найважливіший момент – виробити механізм заощадження пенсійних накопичень, який не допустить їх розкрадання або інвестування з високим рівнем ризику. Українці добре пам’ятають, скільки грошей було втрачено в збанкрутілих банках, інвестиційних компаніях і трастах.

Також незрозуміло, за яким принципом будуть вибиратися банки, в яких будуть зберігатися кошти пенсійного накопичення. І де гарантії, що ці банки не збанкрутують протягом найближчих десятиліть. Всім відомо, що рівень надійності банківської системи в Україні дуже низький.

І нарешті, чи не виникне бажання у держави закривати бюджетний дефіцит за рахунок коштів пенсійного накопичення за тим принципом, як це зараз відбувається з грошима Фонду національного добробуту в Росії.

Гарантії заощадження пенсійних накопичень можливо забезпечити лише при чітко виписаному законодавстві і жорсткому контролі з боку держави за процесом інвестування пенсійних коштів.

Звичайно, пенсійна реформа несе в собі низку позитивних можливостей як для населення, так і для держави і економіки. Але для отримання реального результату необхідно довести до логічного завершення розпочату 19 років тому реформу, використовуючи досвід реформування, вже впроваджений в передових країнах.

Якщо в подальшому держава планує продовжувати виплачувати пенсії, проводити реформу просто необхідно. Оскільки вже сьогодні на одного працюючого припадає 1,1 пенсіонер, далі ситуація буде тільки погіршуватися. Тому потрібно створювати умови для альтернативного пенсійного накопичення, яке не залежить від демографічної ситуації. Це і буде додаткове джерело коштів для підтримки більш гідного рівня життя при виході на пенсію.

Сергій Савенко

За матеріалами: Finance.ua

Поділитися новиною