2223

Повільно, але впевнено: чому НБУ поступово пом'якшує валютні обмеження

— Валюта

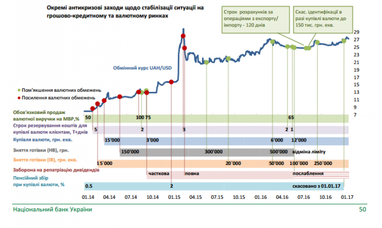

Протягом 2016 року Національний банк кілька разів пом’якшував валютні обмеження, більшою мірою вони стосувалися операцій фізичних осіб на валютному ринку, до того ж були також пом’якшення щодо виплати дивідендів.

Як зазначає член Українського товариства фінансових аналітиків Віталій Шапран, у міру поліпшення кон’юнктури валютного ринку НБУ застосовує всі заходи для пом’якшення валютних обмежень, проте процес досить повільний. Чому?

Національний банк протягом 2016 року вісім разів, паралельно зі зниженням облікової ставки (рівень якої змінювався шість разів), пом’якшував валютні обмеження.

Раніше НБУ вказував, що продовжують діяти такі обмеження, як обов’язковий продаж надходжень в іноземній валюті на користь юридичних осіб на рівні 65% (замість 75%), а також 120-денний термін розрахунків за операціями з експорту та імпорту товарів і одноденний термін бронювання гривні для купівлі іноземної валюти на міжбанківському валютному ринку.

У четвертому кварталі 2016 р. регулятор продовжував пом’якшувати обмеження на валютному ринку і вдосконалювати роботу фінансового ринку, однак цей процес був більш поступовим, ніж в попередні періоди з урахуванням тимчасових сплесків курсової волатильності і посилення девальваційного тиску в кінці кварталу.

У свою чергу НБУ:

- Дозволив уповноваженим банкам здійснювати на фондових біржах власні операції з похідними фінансовими інструментами;

- Дозволив банкам – учасникам міжнародних платіжних систем купувати і перераховувати іноземну валюту на підставі індивідуальних ліцензій НБУ;

- Встановив єдиний для всіх банків термін приведення загальної довгої відкритої валютної позиції у відповідність до значень встановленого ліміту;

- Розширив можливості для клієнтів банків-резидентів купувати валюту на міжбанківському ринку. При розрахунку залишку коштів, які не повинні перевищувати 25 тис. дол, не враховуються кошти, які ще є на рахунку клієнта, але будуть використовуватися в день купівлі іноземної валюти для здійснення платежів на підставі тих платіжних доручень, які не потребують включення до відповідних реєстрів;

- Полегшив умови для припливу кредитних ресурсів в іноземній валюті при одночасному удосконаленні механізму запобігання їх відтоку за межі України і так далі.

На думку Андрія Приходькj, головного аналітика Укрсоцбанку обережність регулятора пов’язана з тим, що дефіцит торгового балансу (до того ж і фундаментальні фактори) не дозволяють провести повну лібералізацію ринку.

Однак,Олег Сердюк, начальник відділу операцій на фондовому ринку АТ “ОТП Банк” зазначив, що з 9 лютого 2017 року НБУ все ж прийняв рішення пом’якшити валютні обмеження. Були внесені зміни до Постанови №410, згідно з якою банкам дозволено купувати в п’ять разів більше валюти в позицію (було 0,1 стало 0,5%).

«За нашими оцінками за системою, це близько 25,5 млн дол.”, – додав він.

Прокоментував Сердюк і можливі зміни облікової ставки. З його слів, у зв’язку зі збільшенням мінімальної заробітної плати до 3200 гривень з 1 січня 2017 року, НБУ вже переглянув свій прогноз інфляції на 2017 рік з 8% до 9,1%, тому зниження облікової ставки найближчим часом чекати не варто.

«НБУ може повернутися до питання зниження облікової ставки після таких позитивних новин, як отримання чергового траншу МВФ, 600 млн євро від ЄС і т.д.”, – резюмував банкір.

Виходячи з цього, Finance.UA вирішив додатково поцікавився думкою експертів: що вони думають про подальше зниження валютних обмежень? Чи буде опускатися рівень облікової ставки, або ж, як зазначає банкір, найближчим часом цього не станеться (а то і зовсім, може, процес зупиниться !?), і як рішення НБУ вплинули на ставки за депозитами і кредитами юр. і фізосіб в 2016 році?

Коментує Віталій Шапран, член Українського товариства фінансових аналітиків

Які можуть бути причини, через які валютні обмеження не пом’якшуються? Чого чекає НБУ: закінчення опалювального сезону або ж часу, коли у імпортерів спаде попит на валюту?

- На все свій час, ті панове, яким терміново в розпал опалювального сезону і при розвитку конфлікту під Авдіївкою ось терміново вимагають валютної лібералізації просто завтра – мають незрозумілі мені мотиви, спрямовані на те, щоб розхитати валютний ринок всередині країни. Логічно, що обмеження потрібно пом’якшувати, коли це не буде бити по ринку, і як раз НБУ знаходиться в очікуванні таких “вікон можливостей”.

Чи буде НБУ в новому році стрімкіше знижувати облікову ставку, і чому?

- Звичайно, якщо світова кон’юнктура буде дозволяти це робити, то НБУ буде знижувати ставку, максимально наближаючи її до інфляційного таргету.

Коментує Валентин Поваляєв, Голова Наглядової Ради ПАТ “Комерційний індустріальний банк”

Які можуть бути причини, через які валютні обмеження не пом’якшуються?

- Вимоги МВФ та інших донорів. Слабке економічне зростання, недостатнє для створення умов для збільшення обсягу золотовалютних резервів НБУ.

Думка спікера щодо зниження облікової ставки в поточному році відрізняється від попереднього коментаря.

Експерт в коментарі відповів досить сухо і конкретно: “Облікова ставка знижуватися не буде, через політику інфляційного таргетування”.

Коментує Андрій Приходько, головний аналітик Укрсоцбанку

Як за рік змінювалися ставки за депозитами і кредитами юросіб і фізосіб?

- Середні ставки за депозитами падали повільніше, ніж ставки за кредитами. Наприклад, середня ставка за строковими депозитами фізосіб впала з 20% у гривні на початок року до 17% на кінець грудня. У той час як ставка за кредитами юросіб впала з 20% до 14% за той же період.

Однак далеко не всі компанії могли скористатися зниженням вартості грошей, бо вимоги банків до прозорості компанії, якості бізнесу і заставних активів посилилися.

Коментує Олег Курінний, директор казначейства Банку Кредит Дніпро

Які можуть бути причини, через які валютні обмеження не пом’якшуються?

- На наш погляд, процес лібералізації валютного ринку адекватний поточній економічній ситуації. І протягом минулого року регулятор зробив досить серйозні кроки, що пом’якшували низку обмежень, введених в період найбільших девальваційних хвилювань.

У 2016 році інфляція залишилася в прогнозованих межах на рівні 12% (+/- 3%), ситуація на валютному ринку, незважаючи на коливання, які все ще трапляються, в цілому також залишалася досить врівноваженою, зростала ліквідна база фінустанов. Ці фактори сприяли зниженню облікової ставки і пом’якшенню ряду обмежувальних заходів. У 2016 році облікова ставка знизилася з 22% до 14%. У 2017-му ми не очікуємо такої стрімкої динаміки. До кінця року прогнозуємо зниження – до 10-11%.

Наприклад, недавно, коли в НБУ переглядали ставку, вирішили залишити її на колишньому рівні. З урахуванням невеликих девальваційних трендів, які спостерігалися на початку року, рішення в цілому зрозуміло.

Наші прогнози щодо досить поміркованої політики лібералізації ринку в цьому році в першу чергу пов’язані з інфляційними ризиками, що виникли в зв’язку зі зростанням рівня мінімальної зарплати в два рази, а також можливою необхідністю емісії додаткової гривні для капіталізації Приватбанку, який перейшов у державну власність. З прогнозованого раніше рівня інфляції в 8% в цьому році, регулятор змінив сценарій – до 9,1%.

При цьому, на наш погляд, все ж не варто переоцінювати вплив облікової ставки на відновлення в країні доступного кредитування.

Безумовно, на кредитну політику банків це чинить опосередкований тиск, але далеко не основний. Зниження ставки в першу чергу впливає на депозитні ставки, бо в минулому році Національний банк привів до єдиного показника облікову ставку і прибутковість по депозитних сертифікатах НБУ.

Зниження прибутковості за держпаперами, які в умовах обмеженого ринку кредитування є одним з механізмів заробітку банків, призвело до відповідного зниження ставок за депозитами населення.

А це вже в свою чергу впливає на розмір вартості кредитування економіки і роздрібних клієнтів. Якщо брати до уваги динаміку минулого року, то це виглядало наступним чином: так, облікова ставка знизилася за рік на 8%, вартість тих же бізнес-кредитів в середньому по ринку зменшилася на 5-6%.

Відповідно, кредитного буму і кардинального зниження ставок в цьому році очікувати не варто. Звичайно, ми прогнозуємо продовження позитивних трендів, як в минулому році, але ці процеси не будуть миттєвими.

В іншому ж розвиток кредитування в більшій мірі буде залежати від економічних чинників; зростання довіри клієнтів до фінансових інститутів і відповідного подовження ресурсу, що залучається, який можна направити на фінансування бізнесу і населення; вирішення питань з поліпшенням якості кредитних портфелів і поверненням проблемних активів назад в систему та інше.

Юлія Кузнєцова

За матеріалами: Finance.ua

Поділитися новиною