668

Знеструмлені мережі: хто винен у 50-відсотковій дефляції банків

— Нерухомість

1 січня 2009 року в Україні працювали 22 974 банківських відділень — цю цифру банкірам варто запам’ятати як недосяжний рекорд золотих часів.

З того часу кількість відділень на вулицях міст скоротилася на 47%.

Особливо активно банки почали позбуватися своїх відділень після 2013 року.

Якщо 2,5 року тому їх в Україні було понад 19 тис. і 180 банків, то зараз працюють близько 10 тис. структурних підрозділів і 102 банки.

Ще у вісьмох фінансових установах працює тимчасова адміністрація, 69 знаходяться у стані ліквідації.

Двократне “схуднення” банківської мережі викликане не лише масштабною чисткою системи — 4 671 відділення, яку проводить центральний банк, і втратою частини мережі в Криму та на Донбасі — понад 1 тис. відділень.

Значну роль відіграв розвиток фінансових технологій і зміна стратегії розвитку банків, через що багато установ скорочують кількість відділень.

VoxUkraine використав публічну інформацію НБУ і проаналізував динаміку кількості структурних підрозділів банків України.

Банки скидають баласт

Більшу частину “нульових” років великі українські банки активно інвестували в розширення своїх мереж.

Ситуація почала змінюватися після 2008 року. Радикальніше за інших скоротив мережу державний гігант — Ощадбанк. Якщо 1 січня 2008 року в нього було понад 6 тис. відділень по всій Україні, то до 1 липня 2016 року мережа скоротилася на 36% до 3 902 відділень.

Серед лідерів за кількістю відділень банку — Львівська (323), Київська (298), Дніпропетровська (293), Одеська (255) та Харківська (223) області.

Пікове скорочення відбулося у 2014 році, коли банк очолив Андрій Пишний. Тоді були ліквідовані відразу 982 відділення. У 2015 році банк провів ребрендинг вартістю 1 млн дол. і продовжив розвиток інтернет-банкінгу.

Якщо скорочення застарілої та неефективної мережі Ощадбанку було очікуваним, то зменшення кількості відділень у приватних банків говорить про зміну “укладу” в цій галузі.

Найбільша фінансова установа України Приватбанк почала скорочувати мережу лише у 2013 році — наприкінці року вона мала 3 406 відділень. Загалом Приватбанк позбувся понад 1 тис структурних підрозділів. З них близько третини (337) знаходилися на території анексованого Криму.

Крім того, Приватбанк активніше за інших працює на ринку інтернет-банкінгу. Система “Приват24” була запущена у 2002 році. 4 червня 2015 року загальна кількість клієнтів системи становила 3,9 млн.

Кількість структурних підрозділів банків України

Чому скорочується кількість відділень

З 2006 року по перший квартал 2016 року кількість банківських відділень на 100 тис. дорослого населення встигла злетіти і впасти.

Так, 1 січня 2006 року на 100 тис. дорослого населення припадало 37 відділень. Через три роки показник піднявся до 61. За останніми даними НБУ і Держстату, цей показник упав до 34 відділень. Найочевидніші причини — проникнення інтернету і загальна економічна активність.

Паралельно з падінням кількості відділень зростало проникнення інтернету в країні. Це призвело до того, що українці почали частіше розраховуватися онлайн: з 2013 року по 2015 рік кількість операцій онлайн зросла з 120 млн до 514 млн, а сума операцій збільшилася із 48 млрд грн до 203 млрд грн.

Інша можлива причина — економічна активність. Одним з індикаторів, що відображає економічну активність, є реальний наявний дохід. Логічно припустити, що чим менше грошей у населення і бізнесу, тим менш вигідно підтримувати велику мережу банківських відділень.

В цілому це підтверджує динаміка реальних наявних доходів населення.

Винятком можна вважати період 2007-2009 років, коли реальні доходи населення скорочувалися, а кількість банківських відділень за інерцією зростала. Це пов’язане з тим, що українські банки не змогли оперативно оптимізувати свою фізичну мережу у зв’язку з фінансовою кризою.

З чим пов’язане падіння кількості банківських відділень

Хоча кореляція між кількістю відділень і проникненням інтернету негативна (- 36%), доволі складно робити однозначний висновок, що саме розвиток інтернету стимулює банки скорочувати кількість своїх відділень.

Регресійний аналіз не показав значимої математичної залежності між проникненням інтернету, реальним наявним доходом і кількістю відділень. Це пояснюється тим, що на число відділень можуть впливати й інші чинники: кількість міського населення, число підприємств, їхній розмір.

Не варто очікувати, що невдовзі банківські відділення зникнуть зовсім.

“Питання лише в тому, як швидко банкам необхідно скорочувати мережу, як витіснити з них рутинні операції, максимально пристосувавши решту відділень для продажу послуг і продуктів, як адаптувати зовнішній вигляд і внутрішню функціональність відділень до їх нової ролі”, — зазначив партнер міжнародної консалтингової компанії Bain Єгор Григоренко.

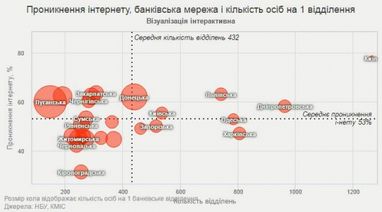

Регіональний дисбаланс

Основною перешкодою на шляху розвитку інтернет-банкінгу лишається низький рівень проникнення інтернету в Україні.

Згідно з дослідженням КМІС, на початку 2016 року 62% дорослого населення користується інтернетом. Більш песимістичні оцінки публікує інтернет-ресурс internetlivestats.com. За його даними, рівень проникнення інтернету в Україні у 2016 році зупинився на позначці 44%.

Для порівняння: рівень проникнення інтернету в Польщі — 72%, у РФ — 71%, у Словаччині — 83%. Наявність інтернету в населеному пункті — це можливість для банку не витрачати ресурси на утримання відділень, а замінити їх якісним інтернет-банкінгом і терміналами самообслуговування.

В Україні існує дисбаланс між регіонами. Так, у Кіровоградській області проникнення інтернету становить 31,3%, кількість людей на одне відділення — 3 801. У Чернівецькій області — 42,2% та 3 791, Хмельницькій — 44,9% та 4 759, Житомирській — 45% та 5 071 відповідно.

Непроста ситуація у Луганській та Донецькій областях. На підконтрольних Україні територіях на одне відділення припадає 14,8 і 9,7 тис. осіб відповідно. Можливим компенсатором такого навантаження є відносно високий рівень проникнення інтернету — 60% і 62% відповідно.

Безперечним лідером як за проникненням інтернету, так і за кількістю відділень лишається Київ. За столицею йдуть Дніпропетровська область, штаб-регіон Приватбанку, головного вітчизняного новатора у сфері інтернет-банкінгу, і Львівська область — українська IT-столиця.

Нинішній час — час перманентної фінансової революції: щороку нові технології суттєво перекроюють ландшафт банківської індустрії.

Aliexpress стає головним онлайн-рітейлером на пострадянському просторі, який ефективніше за багато банків надає базові фінансові послуги.

“Київстар” отримав ліцензію НБУ на здійснення фінансової діяльності і пропонує використовувати мобільний рахунок як міні-банк.

Величезна кількість компаній з FinTech-сектора і нові технології, такі як блокчейн, атакують банки з усіх напрямків. Все вказує на те, що банківські відділення втрачають свою роль, і Україна — у тренді.

Дмитро Остапчук, редактор VoxData, VoxUkraine

За матеріалами: Економічна Правда

Поділитися новиною