635

Сумнівне рішення. Які ризики несе в собі закон про реструктуризацію банківських боргів

— Кредит&Депозит

Ухвалений нещодавно закон про реструктуризацію банківських боргів має нарешті запустити масове кредитування. Втім, документ несе в собі більше ризиків, ніж можливостей.

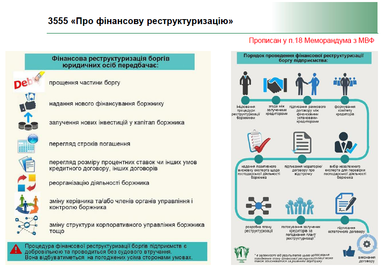

19 липня, після підписання президентом Петром Порошенком, у газеті Голос України опубліковано закон про фінансову реструктуризацію. Законодавчий акт покликаний подолати наслідки кризи в банківській системі через механізм добровільного позасудового врегулювання проблемних боргів працюючих підприємств перед банками.

Закон ухвалено на вимогу МВФ. Він набуде чинності через три місяці після опублікування – 19 жовтня 2016 року – і діятиме протягом трьох наступних років. Згідно з його нормами, передбачено механізм добровільного та мирного врегулювання проблемної заборгованості діючої компанії перед банком протягом чітко визначеного періоду – 180 днів.

“Без судової тяганини, яка може тривати роками і врешті-решт, як правило, призводить до вимушеного банкрутства позичальника”, – зазначає Роман Шпек, голова ради Незалежної асоціації банків України, яка є одним з авторів закону.

За його оцінками, номінальна заборгованість компаній перед банками становить близько 800 млрд грн, що еквівалентно 40% ВВП України, а з урахуванням зовнішніх боргів бізнесу – це більше 100% ВВП боргового навантаження.

При цьому в країнах Центральної Європи, за інформацією Шпека, нормою є 40-60% ВВП. “Ціна цього “рекорду” очевидна: багато кредитів є непрацюючими. Кожна друга гривня кредитів українських банків підприємствам має цілком реальний ризик неповернення”, – говорить банкір.

За результатами стрес-тестів 20 найбільших банків НБУ виявив, що проблемними є 37% кредитів суб’єктам господарювання, а в цілому по системі цей показник може скласти 51%. Проте юристи скептично оцінюють можливості закону про фінреструктурізацію.

Впевнені, що ухвалений депутатами нашвидкуруч проект закону (щоб піти у відпустку і перед тим розв’язати руки Кабміну для подальших переговорів з МВФ щодо майбутнього траншу) не тільки не запустить механізм погашення кредитної заборгованості, а й призведе до збільшення кількості судових позовів.

Про це ж йдеться в офіційних висновках Головного науково-експертного управління (ГНЕУ), оприлюднених на сайті ВРУ, які подаються депутатам до голосування. Юристи зазначають, зокрема, що кілька положень законопроекту “викладено юридично некоректно, що може призвести до неузгодженості з іншими законодавчими актами і до збільшення кількості звернень до суду”.

Так, наприклад, стаття 21 закону передбачає 180-денний мораторій з дня початку фінансової реструктуризації, під час якого підприємство-боржник звільняється від обов’язку повертати борги кредиторам, не допускається передача майна боржника в заставу або його реалізація з торгів і т. ін. Заборона реалізації необоротних активів боржника поширюється на всіх кредиторів боржника, незалежно від їх участі у фінансовій реструктуризації, хоча в законі начебто прописано протилежне.

“Дія мораторію не поширюється на вимоги кредиторів, які не є залученими [до переговорів] кредиторами (крім випадку, визначеного пунктом 6 частини другої цієї статті [пункту 6 цієї статті в законі просто не існує])… В період дії мораторію будь-який кредитор… має право розпочати або продовжити судовий розгляд для отримання рішення суду проти боржника про стягнення заборгованості або звернення стягнення на майно боржника”, – йдеться в законі.

Як пояснює старший партнер адвокатської компанії “Кравець і партнери” Ростислав Кравець, можливість судового провадження не означає можливість стягнення грошових коштів, а отже, права кредиторів, що мають на руках судові рішення, будуть порушуватися.

До того ж ця норма суперечить закону про судоустрій і статус суддів. Стаття 13 цього закону передбачає, що судові рішення є обов’язковими для виконання і їх невиконання тягне за собою відповідальність, аж до кримінальної.

Негативний ефект такого мораторію оцінити неважко, на сьогодні в судах перебувають тисячі справ щодо кредитних взаємин. Наприклад, в 2015 році до стягнення Державною виконавчою службою був обсяг боргів у розмірі 565 млрд грн (номінальний ВВП України в першому кварталі цього року становив 453,2 млрд грн).

Виконавча служба на сьогодні змогла стягнути лише 2,2% від означеної суми, і мораторій на стягнення заборгованості за судовими рішеннями тільки погіршить виплати. Крім того, для координації питань організації та проведення процедури фінансової реструктуризації законом передбачено створення наглядової ради, в компетенцію якої входить створення секретаріату і арбітражного комітету.

Сам рада буде складатися з дев’яти осіб – по одному представнику від НБУ, Мінфіну, МЕРТ і Мін’юсту, ще п’ятьох представників від себе вирішив делегувати профільний комітет Верховної Ради. Згідно з висновками ГНЕУ, оскільки секретаріат формуватимуть представники державних органів, це дає шляхи для корупції.

За словами Кравця, в Конституції України та законі про комітети ВРУ чітко вказано, що комітети повинні здійснювати виключно законопроектну роботу. А отже такі призначення також можна буде оскаржити в суді. Що затягне створення ради для попереднього розгляду питання про фінреструктурізацію.

“Це вже не перший випадок, коли в нас плюють на Конституцію”, – говорить радник голови правління банку Новий з юридичних питань Олександр Ярецький. Він додає, що цей закон може спрацювати взагалі тільки у «великих кейсах» за участю олігархічного бізнесу, державних і великих банків і масовості не набуде.

“Якби у нас була інша бізнес-ментальність, то і старий закон про відновлення платоспроможності боржника прекрасно працював би. Норми цього закону будуть використовуватися дрібними кредиторами, які завжди будуть блокувати рішення великих з метою шантажу”, – говорить юрист.

Останні, наприклад великі банки, як показує міжнародна практика, часто відкуповуються якимись сумами, щоб різного роду підрядники та постачальники “не плуталися під ногами”, щоб швидше завершити переговорний процес стосовно реструктуризації заборгованості, пояснює Ярецький.

Леся Виговська

За матеріалами: НВ

Поділитися новиною