776

Не Панамою єдиною, або де заховати гроші в Україні

— Фондовий ринок

Скандал з Panama Papers змусив заможних українців переглянути своє ставлення до “тихих гаваней”. Зберігати гроші за кордоном виявилося не так безпечно, як здавалося раніше.

При цьому українське законодавство дозволяє створювати “внутрішні офшори”, що дозволяють приховувати свої доходи і не платити податки.

Один з таких інструментів – венчурні фонди.

Хоча український фондовий ринок переживає далеко не найкращі часи і швидше виживає, чим живе, попит на певні інструменти залишається досить високим. Одна з послуг, яка користується попитом, – управління активами. В першу чергу – венчурними фондами.

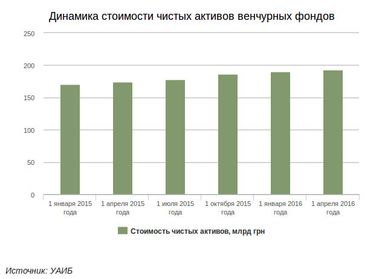

За даними Української асоціації інвестиційного бізнесу – УАІБ 1 січня 2016 року вартість чистих активів всіх фондів, які знаходяться під управлінням КУА, становила 199,86 млрд грн. З них на частку венчурних фондів доводилося 189,9 млрд грн.

За 2015 рік обсяг коштів під управлінням зріс на 11%. У 2016 році тенденція збереглася: до кінця першого кварталу вартість активів зросла до 193,16 млрд грн, а кількість фондів – до 986-ти.

Основна перевага венчурних фондів – сплата податку на прибуток, зараз це 18%, тільки після їх закриття. Якщо фонд створюється на 20 років, то протягом цього часу кошти можуть “обертатися” в різних проектах і приносити прибуток, а податок сплачується тільки при виході з інвестиції.

Примітно, що з 2011 року УАІБ не публікує прибутковість венчурних фондів. У 2007 році вони принесли інвесторам в середньому 100% прибутку, в 2008 році – 23%, в 2009 році – 42,7%, в 2010 році – 61,9%, що зробило їх одними з найбільш прибуткових інвестиційних інструментів в ці роки.

Ще одна особливість венчурних фондів – їх повна самостійність в питаннях інвестування коштів. Якщо до відкритих, інтервальних і закритих фондів регулятор – Національна комісія з цінних паперів та фондового ринку (НКЦБФР) – встановлює певні вимоги щодо диверсифікації активів, то на венчурні фонди ці обмеження не поширюються.

Наприклад, публічні фонди повинні зберігати певну частину коштів в банках, а розмір вкладень в акції або облігації корпоративних емітентів обмежений. Менш жорсткі вимоги щодо диверсифікації застосовуються до спеціалізованих фондів – фондів акцій і фондів облігацій.

Такі норми потрібні для того, щоб убезпечити вкладення інвесторів. Венчурні фонди – виключення з правил. Їх кошти можна в повному обсязі інвестувати в бізнес-проекти або фінансувати розвиток бізнесу.

“Раніше венчурні фонди вкладали в основному в будівельні проекти. Ця галузь була однією з найдинамічніших і прибуткових”, – згадує генерального директор КУА “ОТП капітал” Григорій Овчаренко.

Потенційні інвестори-девелопери заводили гроші в фонд, і за рахунок цих коштів фінансувалося будівництво житлових або нежитлових об’єктів.

На певному етапі будівництва девелопер укладав з покупцями форвардні контракти, за якими покупець отримував право вимоги на конкретний об’єкт. Після завершення будівництва гроші від покупців йшли назад до фонду і спрямовувалися на фінансування нових проектів.

Останнім часом, за словами Овчаренка, інвесторів цікавлять IT-галузь і аграрний бізнес. Під ці проекти створюються нові венчурні фонди.

За даними УАІБ, на частку депозитів і коштів припадає лише 1,32% активів венчурних фондів, на нерухомість – 2,59%. П’ята частина коштів – вкладення в цінні папери: 11,1% – акції, 3,59% – облігації, 6,21% – векселі.

Левова частка інвестицій припадає на “інші” активи. “До «інших» активів належать корпоративні права, виражені в інших, ніж цінні папери, формах, а також дебіторська заборгованість, в тому числі позики компаніям, в яких ІСІ володіють часткою в капіталі”, – уточнюють в УАІБ.

Основне джерело інвестицій – 80,81% – юридичні особи-резиденти, ще 9,2% – приватні інвестори з України. Лише 18,8% коштів венчурних фондів – це кошти нерезидентів.

“Велика ймовірність, що це репатрійовані інвестиції – українські гроші, виведені з країни, а тепер повернуті в Україну. У будь-якому випадку для української економіки це плюс. Не важливо, звідки прийшли гроші, головне, що вони залишаються у нас”, – вважає співрозмовник ЕП на фондовому ринку.

“Інвесторів, які пов’язані бізнесом або не мають досвіду роботи в Україні, немає. Формально гроші у венчурні фонди надходять і від українських компаній, і від нерезидентів”, – говорить Овчаренко. Середній розмір фонду – 100 млн грн. “Останнім часом все більше коштів надходить від резидентів”, – говорить директор КУА “Універ менеджмент” Михайло Грицько.

Вартість створення венчурного фонду – 100-150 тис. грн. При цьому основні витрати – реєстрація проспекту емісії фонду та випуску цінних паперів. Зазвичай це 0,1% від номінальної вартості інвестиційного сертифіката, але не більше 50-кратного розміру мінімальної зарплати, встановленої на 1 січня.

З 1 грудня 2015 року мінімальна зарплата складає 1 550 грн. Значить, максимальна плата за реєстрацію проспекту емісії становить 77,5 тис. грн. Ці витрати будуть однаковими як для фонду на 77,5 млн грн, так і для інвестиції в розмірі 200 млн грн або навіть 0,5 млрд грн.

Серед інших витрат – реєстрація регламенту фонду, публікація проспекту емісії фонду, отримання коду ISIN, відкриття поточного рахунку в банку і рахунки в цінних паперах. Недешево обійдуться і послуги юриста -15-30 тис грн. Ще кілька десятків тисяч гривень на місяць коштуватиме обслуговування.

“Тут все визначається індивідуально. Наприклад, обслуговувався раніше у нас цей клієнт, чи є у нього інші фонди, який обсяг коштів в управлінні, ніж буде займатися фонд, куди інвестувати кошти.

Іноді буває і так: приходить клієнт і говорить, що готовий на місяць платити тільки таку суму. Якщо вона менше наших очікувань, доводиться робити вибір виходячи із запропонованої суми і обсягу інвестицій “, – розповідають в одній з КУА.

Зазвичай венчурні фонди створюються на 25 і більше років.

“Термін дії венчурного фонду залежить від його стратегії, яка в свою чергу залежить від терміну реалізації тих проектів, інвестиції в які передбачається здійснювати за рахунок активів даного фонду.

Як правило, венчурні фонди створюються на тривалий термін. Оскільки такий фонд є закритим, то рішення про припинення його діяльності інвестори можуть прийняти в будь-який момент “, – розповідає Овчаренко.

Якщо проект, в який фонд вкладав кошти, закінчується, фонд продовжує існувати в “замороженому” вигляді: до старту нових проектів.

В інвестиційних компаніях визнають: в останні півтора року попит на створення та управління венчурними зростає. “До нас приходять нові клієнти, цікавляться умовами”, – розповідає Грицько.

На думку Овчаренко, така динаміка пов’язана, в тому числі, з жорсткістю вимог до компаній з управління активами.

“Інвестори, які мають або планують створити венчурний фонд в Україні, шукають надійну компанію з кваліфікованим персоналом, певною корпоративною культурою і підходом до клієнта”, – пояснює він.

У 2016 році КУА планують наростити і кількість клієнтів, і обсяг коштів в управлінні. “Хоча НКЦПФР жорстко змінює правила гри на фондовому ринку, венчурні фонди поки не відчувають особливих складнощів. Це стосується і діючих фондів, і реєстрації нових”, – говорить один з учасників ринку.

До того ж компанії з управління активами, на відміну від банків, рідко цікавляться походженням коштів. Банкіри можуть відмовити у відкритті рахунку, якщо у них є побоювання щодо походження коштів, або якщо операції клієнта викликають побоювання у служб фінансового моніторингу.

Компанії з управління активами із задоволенням створять новий фонд.

Вікторія Руденко

За матеріалами: Фінансовий клуб

Поділитися новиною