696

Віталій Шапран: Попутний вітер на ринках сировини розгорне тренди в українській економіці

— Світ

Пізно ввечері в неділю в Катарі відбулися переговори країн OPEC, але учасники так і не змогли домовитися про замороження видобутку нафти. Причин було кілька: на переговорах були відсутні представники Ірану і Лівії, на момент переговорів ціна нафти перебувала на рекордних позначках – на рівні вище 42 доларів США за барель. Сформована ціна цілком влаштовує країни Перської затоки, тому що вона набагато вища за собівартість видобутку в цьому регіоні. Однак рішення, прийняте в Досі (Катар), подало серйозний сигнал сировинним ринкам про те, що основні виробники нафти відчувають себе впевненіше. Тому надія на те, що дуже скоро тренд на сировинних ринках зміниться, поступово може перерости в упевненість, а для України в поточній ситуації це дуже важливо.

Монетарний фундамент для сировини

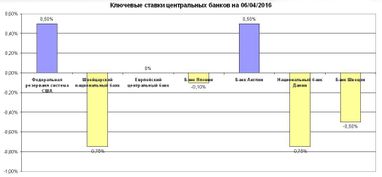

Пригадую, як все друге півріччя 2015 року ФРС твердила про те, що “ера дорої сировини і дешевих грошей закінчилася”. Бадьорі плани того, як швидко буде відновлюватися американська економіка, змінилися невпевненістю, коли з’явилися перші результати Boeing і ряду інших американських експортерів. А коли вийшли дані по ринку праці США, то стало ясно, що на черговому засіданні ФРС не зможе ще підвищити ставку. Після ж засідання ФРС в світі склалася унікальна ситуація: крім США, Великобританії і КНР в хоч трохи значущих економіках діяли нульові або негативні ставки.

При цьому Банк Англії вже не був надійним союзником ФРС. Так, в лютому-березні 2016 року співробітники Банку Англії неодноразово заявляли, що вони готові протягом двох років перейти до нульових ставок. Фактично в Великобританії очікують підсумків референдуму щодо виходу з ЄС, і якщо рішення буде прийнято не на користь ЄС, то перед Банком Англії постане питання додаткових заходів зі стимулювання економіки. Тому, завзятість з якою Банк Англії утримує ставку на рівні 0,5%, має політичний відтінок.

Уже до осінніх виборів в США стане зрозуміло, чи здатна ФРС і далі утримувати ставку на рівні 0,5%. Якщо Федрезерв опустить ставку до 0,25%, припливу капіталу і зростання цін на сировину на ринках, що розвиваються, не уникнути. Уже зараз так виходить, що вся світова економіка, крім США і Великобританії, працює на цей сценарій.

Зрушення в структурі експорту

За моїми оцінками, за період падіння цін на металопрокат в 2014-2015 рр. тільки від падіння цін Україна втратила приблизно 3-4 млрд. дол. США в рік. Це якраз та сума, яка може перекрити дефіцит валюти в Україні, і той тренд, на якому може поновитися приплив капіталу в Україну. Оцінюючи довгострокові перспективи України по нарощуванню експорту металопрокату, можна сказати, що вона знаходиться в дуже сприятливому регіоні, що пов’язано з:

- Необхідністю відновлення Сирії;

- Продовженням відновлення Іраку;

- Расконсервацією економіки Ірану.

Все це є додатковими факторами попиту на український метал, запаси якого в Україні оцінюються приблизно на 120 років. Віддаленість основного виробника сталі (Китаю) від Чорноморського регіону в міру зростання цін на нафту буде робити пропозицію українських металургів все більш вигідною. Думаю, що позитивний тренд по сталі – це питання вже 5-6 місяців, і його сценарій проглядається. Однак чи відбудеться він у нашому регіоні, залежить, перш за все, від поведінки ФРС і стану американської економіки. Чим більше ФРС буде віддаляться від позитивного для США сценарію, тим вище ймовірність помітного зростання сировинних ринків і відтоку капіталу на ринки, що розвиваються. І цей глобальний тренд вигідний Україні.

Віталій Шапран

член виконкому УТФА

член виконкому УТФА

За матеріалами: Файненс.ЮА

Поділитися новиною