1343

Богдан Дуда: Епічна драма валютного кредитування в Україні

— Кредит&Депозит

П’ятикратне збільшення курсу долара США з 5 грн до 25 грн унеможливило подальше обслуговування валютних кредитів. Гострота цієї проблеми не викликає сумнівів, однак ставлення до неї характеризується полярністю.

Згідно першого підходу, валютних позичальників не потрібно жаліти, адже вони брали кредити в іноземній валюті будучи мотивовані нижчим процентом, у порівнянні з гривневими кредитами. Такі клієнти свідомо чи несвідомо керувалися міркуванням, що в довгостроковій перспективі девальвація буде меншою, ніж різниця між валютними та гривневими ставками. Враховуючи складність прогнозів на довгостроковий часовий горизонт, така стратегія була більш, ніж ризиковою. Настання ризиків відбулося за найбільш песимістичного сценарію, що при відсутності будь-якого страхування зумовило розорення більшості позичальників. Кредити в іноземній валюті стали різновидом довгострокової валютної спекуляції, яка виявилася однаково збитковою як для банків, так і для їх клієнтів.

Другий підхід передбачає кредитне співчуття. Так, на думку низки оглядачів, насамперед учасників кредитного майдану, держава має розділити відповідальність з валютними позичальниками, позаяк вона не змогла забезпечити стабільність національної грошової одиниці. Така позиція, безперечно, має сенс, адже масштаби девальвації гривні були більші ніж вражаючими, і лише Республіка Зімбабве, з його мільйонним процентом зниження курсу національної валюти, змогла перевершити Україну. Однак даний підхід формує нетривіальне питання: за чий рахунок має реалізуватись полегшення боргового тягаря?

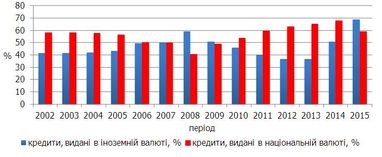

Економічна кон’юнктура початку 2000-их років сприяла валютному кредитуванню. Адже спонукальними мотивами були не тільки нижча вартість таких кредитів, а й ревальваційні очікування, які підтверджувалися зміцненням гривні в 2005 та 2008 рр. Це і стало поштовхом до валютокредитного буму. Так, з нижчеподаного рисунку видно, що протягом 2003-2008 рр. зростання відбувалося у 1,61, 1,32, 1,66, 1,95, 1,75, 2,04 разу відповідно. У 2008 р. рівень фінансової доларизації досяг свого апогею, частка валютних кредитів перевищила 59%.

Девальвавація кінця 2008 р. та викликані цим обмеження Нацбанку змогли частково переломити тренд. Протягом 2010-2014 рр. банківське кредитування рухалося в правильному напрямі: частка кредитів в іноземній валюті зменшувалася, в національній – збільшувалася. Однак відсутність у банків належних можливостей розміщення нагромаджених валютних пасивів змушує їх в тій чи іншій мірі звертатися до валютного кредитування. Сумарно по банківській системі це призвело до того, що у 2015 р. частка валютних кредитів знову перевищила частку кредитів в гривні.

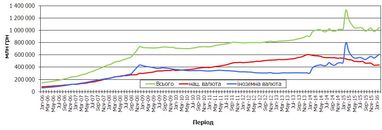

З графіку нижче видно, що протягом 2014-2015 р. загальний обсяг кредитування збільшувався виключно за рахунок валютних кредитів. Однак, це генерує значно менші ризики, ніж раніше. Це зумовлено наявністю інституційної пам’яті в банків і бізнесу щодо поводження з кредитами в інвалюті, а видача таких кредитів приватним особам не проводиться. Та й нагляд регулятора за цим процесом був значно пильнішим.

Принципово іншою була ситуація на початку 2000-их років. НБУ байдуже спостерігав за роздуттям валютних кредитних портфелів банку, радіючи надходженню іноземної валюти та зростанню золотовалютних резервів. Хоча вже студенти другого курсу економічного факультету знають, що коли в країні спостерігається зростання позик з швидкістю вищою ніж 10% в рік протягом п’яти і більше років поспіль, то їй загрожує криза. Так само, якщо збільшення обсягів кредитування більш ніж у два рази перевищує зростання ВВП, то це є ознакою потенційної загрози настання банківської кризи. Однак, ці ризики не були взяті до уваги регулятором. У звітах НБУ все виглядало красиво: клієнти отримують кредити за нижчими ставками, банки використовують можливості дешево поповнювати ресурсну базу на закордонних ринках, центральний банк потирає руки з сталого додатного сальдо платіжного балансу, сформованого за рахунок фінансового рахунку. На жаль, Нацбанк не враховував не те, що довжину даного циклу, а й забув про циклічну природу економіки загалом. А це вивчають ще на першому курсі економічного факультету.

НБУ без будь-яких докорів сумління проводив грошово-кредитну політику, за якої кредитування економіки здійснювалося через валютний канал, а іноземна валюта використовувалася на потреби, не пов’язані з функціонуванням зовнішньоекономічної діяльності. Ну майже. Велика її частка йшла на придбання імпортних товарів в українських торгових мережах, що доводить, що збільшення доходів населення в національний економіці має девальваційний вплив, позаяк убоге внутрішнє виробництво перестає вдовольняти зростаючі доходи громадян.

З висоти теперішнього досвіду очевидно, що девальваційний досвід кінця 2008 р. не був належно оцінений НБУ. Так, регулятор заборонив надання (отримання) споживчих кредитів в іноземній валюті на території України фізичним особам, юридичним особам дозволив брати такі кредити лише при умові наявності валютних надходжень, посилив норми резервування за валютними кредитами, тощо. Однак, цього було критично мало. Це попереджувало подальше розростання валютних кредитних портфелів банків, однак не давало відповіді на запитання, що робити з діючими валютними кредитами.

Виходом з ситуації було стимулювання банків протягом календарного року здійснити реструктуризацію валютних кредитів шляхом заміни валюти зобов’язання з іноземної на національну. Причому, діюче на той час 10% значення ліміту короткої валютної позиції, яке вдвічі перевищувало ліміт довгої (5%) дуже цьому сприяло, адже не звужувало банкам можливості збільшувати валютні пасиви, які зростають внаслідок такої реструктуризації. Це б дозволило зафіксувати розміри кредитної заборгованості та розв’язало б регулятору руки у проведенні конкурентних девальвацій задля стимулювання експорту.

Однак нічого з цього зроблено не було. Трьохкратне зростання курсу долара США у 2014-2015 рр. загнало ситуацію в глухий кут, вихід з якого не може бути безболісним. На сьогодні при вирішенні питання проблемних валютних кредитів банкам недостатньо пересічного кредитного інструментарію, на кшталт вдосконалення кредитної політики; ефективного управління кредитним портфелем; диверсифікації; лімітування; резервування; структурування; скорингу; сек’ютеризації активів тощо. Сьогодні банки мусять йти на списання. Позаяк винними у ситуації, що склалася є три сторони (НБУ, банки, позичальники), то відповідальність у тій чи іншій мірі має нести кожен з них.

Так, валютні позичальники уже несуть своє покарання через збільшений курс. Банки мусять розробляти плани часткового списання проблемних валютних кредитів. Так, це згенерує їм збиток, але сприятиме оздоровленню, яке необхідне для подальшого прибуткового функціонування. Найцікавіше з відповідальністю НБУ. З однієї сторони регулятор міг би частково своїм доходом поділитися з проблемними банками, або надати їм певні преференції. З іншої сторони це означатиме, що платники податків, тобто ті, що не брали валютних кредитів, заплатять за тих, які взяли. Тому, насамперед, регулятор має зменшити норми обов’язкових резервів для банків, які здійснюють списання валютних боргів. Зменшені норми мають стосуватися лише тих сум пасивів, на які відбулося списання кредитів.

Отже, прорахунки регулятора можна узагальнити так: 1. у 2005-2006 рр. НБУ не заборонив кредитування в іноземній валюті (насамперед фізичних осіб на споживчі цілі), що заклало бомбу прискореної дії; 2. у 2009 р. регулятор не зобов’язав банки перевести іноземні кредити в гривневі, що законсервувало існуючий стан. Наслідки цього є жахливими: 1. банки зазнали, зазнають і ще зазнають збитків від проблемних кредитів; 2. валютні позичальники, які брали кредити до осені 2008 р. отримали п’ятикратне збільшення боргу, що стало причиною не тільки банкрутств, а й самогубств; 3. рівень довіри до банківської системи після цього катастрофічно впав і в короткостроковій перспективі не відновиться. Через нерозважливу кредитну політику банків, наглядову НБУ і власну ризикову тисячі людей щомісячно, здійснюючи внесок по валютному кредиту, проклинають день вступу у кредитні відносини з банком.

Одужання банківської системи займе довгі роки і лише час покаже, які з цього будуть зроблені висновки і чи епічна драма валютного кредитування в Україні матиме щасливий кінець.

Богдан Дуда, кандидат економічних наук, фінансовий публіцист

За матеріалами: Файненс.ЮА

Поділитися новиною