1898

Олександр Лактіонов: Мінус на мінус дають плюс, - «Газпром» і його німецькі «дочки» доводять...

— Енергетика

«Газпром» знову в «плюсах» і це не дивлячись на те, що більше року ринок йде проти, а його кон’юнктура встановилася на рівнях цін, згубних для газової монополії РФ. Компанія продовжує звітувати про рекордні результати і чергові перемоги на європейському газовому ринку, хоча навряд чи їх можна назвати рекордами і перемогами.

Незважаючи на очікуване, в силу об’єктивних світових тенденцій, зниження результатів діяльності, «Газпром» продовжує звітувати про рекордні показники і чергові перемоги на європейському газовому ринку. Зниження обсягів експорту газу РФ і його вартості для пострадянських країн і країн Східної Європи в 2015 р було компенсовано зростанням на вже освоєних ринках, в першу чергу Німеччини: з низькими цінами – для імпортерів і завищеними – для споживачів, все ще лояльних до їхнього рівня, платоспроможних і дисциплінованих.

Старий друг краще нових двох: німецькі «дочки» витягають «Газпром» з мінусів

Якщо за 2014 р ціна на російський газ для німецьких імпортерів склала близько $ 374/тис.куб.м, то за даними Eurostat, промислові споживачі платили понад $ 600/тис.куб.м (без податків), а населення ( з податками, зборами тощо) близько $1000/тис.куб.м. За реальної вартості газу на кордоні Німеччини $170/тис.куб.м вже з урахуванням мита РФ!

Якщо за 2014 р ціна на російський газ для німецьких імпортерів склала близько $ 374/тис.куб.м, то за даними Eurostat, промислові споживачі платили понад $ 600/тис.куб.м (без податків), а населення ( з податками, зборами тощо) близько $1000/тис.куб.м. За реальної вартості газу на кордоні Німеччини $170/тис.куб.м вже з урахуванням мита РФ!

Різниця, що утворилася, в прикладі з Німеччиною $ 204 (374-170), є спільно заробленим надприбутком відданих російському газу бізнес-партнерів з Німеччини, що вже належать «Газпрому», який прямував на фінансування спорту, соціальних проектів, розвиток мережі АЗС «Газпром» в Європі, що сумарно, максимально налаштовувало на лояльність європейського споживача до всього російського. Непублічна сфера діяльності також включала подальше тихе поглинання європейських активів шляхом оформлення схем стратегічного партнерства з подальшим заволодінням активами найбільших компаній Європи Wintershall (Німеччина), OMW (Австрія) та ін.

Знайомимося, партнери «Газпрому» в Німеччині. «Газпром» і компанії Wingas, WIEH, WIEE (всі три, після обміну стратегічними активами з Wintershall, з 2015 р на 100% належать «Газпрому») мають ряд довгострокових контрактів на поставки російського газу, терміни яких продовжено до 2031р.

Wingas – це один з найбільших постачальників газу в Німеччині (частка 20%), а також Бельгії, Данії, Франції, Великобританії, Австрії, Нідерландів, Чехії. Компанія поставляє газ бюджетним організаціям, регіональним газовим постачальникам, промисловим компаніям і електростанціям. У сферу впливу Wingas входить компанія Аstora (̴ *25% сумарної потужності ПСГ в Німеччині)

У рамках проекту «Північний потік» в 2013 р Wingas почала поставки газу, увійшла в акціонери газопроводів NEL (52%) і OPAL (80%) сухопутні продовження «Північного потоку» на території Європи. За 2014 року обсяг поставок «Газпром експорту» в Німеччину, Бельгію і Великобританію через Wingas і WIEH склав 24,64 млрд.куб.м.

Таким чином, питання, хто більше за інших зацікавлений в «Північному потоці 2», вже не стоїть…

Завдяки успішності багаторічної роботи подібних схем в Німеччині та ін. країнах Європи «Газпрому» вдалося створити значний «запас міцності», що дозволяє навіть якийсь час утримувати позицію проти руху ринку. Але це не могло тривати вічно.

Зниження кон’юнктури вже стало причиною падіння прибутковості монополії в 2015 р. За даними відкритих джерел, надходження «Газпрому» від експорту газу впали на $ 10 млрд. (на чверть), капіталізація компанії знизилася на 20%, а за результатами року його акціонери втратили близько $ 4 млрд. виручки (http://m-korchemkin.livejournal.com/677832.html). Як підсумок, 43 місце монополії в рейтингу PlattsTop 250 Energy Companies, замість традиційного в 10-ці, до чого призвело зниження прибутковості (14 місце), прибутковості (25 місце), показника повернення інвестицій на вкладений капітал – 261 місце з 250 найбільших енергетичних компаній світу.

Низькі світові ціни на нафту, що утримуються протягом останніх 6 місяців, свідчать про подальше поглиблення положення «Газпрому» як мінімум наступні 9 місяців. Саме такий лаг використовується в довгострокових контрактах монополії, і зокрема з НАК «Нафтогаз України». Таким чином, подальше погіршення виробничих показників і фінансового становища «Газпрому» в 2016 р є фактично незаперечним фактом. Однак, може бути нівельовано лише за рахунок подальшого зростання обсягів експорту до колишніх рівнів десятирічної давності понад 200 млрд.куб.м/рік, але вже точно з оновленою структурою їх розподілу, що стало видно вже по 2015 року.

Зниження імпорту російського газу – європейський тренд, за рідкісними, але істотними винятками

Останні 5 років показали кілька дивних «рухів» обсягів і цін росгазу на ринку. Країни пострадянського простору, які все ще позбавляються залежності від російського газу, в міру зниження цін на цей ресурс знизили і обсяги закупівлі, в той час як зниження цін – підштовхнуло Німеччину, Італію, Францію та ін. країни в меншій мірі – збільшити закупівлі. У 2015 році Німеччина закупила 45,3 млрд. куб.м – абсолютний рекорд імпорту газу з РФ, Італія збільшила імпорт до 24,4 млрд. куб. м, але ще не досягла рекордного рівня 2013 р 25,3 млрд.куб .м, Франція, закупивши 9,7 млрд.куб.м, лише почала відновлювати імпорт російського газу до колишніх рекордних рівнів десятирічної давності (13,3 млрд. куб. м).

Таким чином, в цілому помітне зниження обсягів експорту російського газу в 2015 р, зокрема в країни СНД і Балтії з 45 до 38 млрд.куб.м і несуттєве з 28,7 до 28,5 млрд.куб.м – в країнах Центральної та Східної Європи, було компенсовано помітним зростанням поставок до країн Західної Європи з 118 до 130 млрд.куб.м. Значне зниження ціни російського газу зіграло основну роль у поверненні позицій «Газпрому», втрачених в період високих цін. Найбільш розвинені економіки Європи, скориставшись кон’юнктурою, помітно збільшили закупівлі газу в РФ, серед них: Німеччина – на 7,5 млрд.куб.м, Італія – на 3 млрд.куб.м, Франція – на 2,6 млрд.куб. м. У підсумку, річний експорт російського газу в Європу перевищив минулорічний показник на 5 млрд.куб.м.

У 2016 році продовжиться зниження цін на російський газ для всіх, крім Білорусі

За період 2013-2015 рр. помітна була тривала корекція в бік зниження світових цін на нафту і як наслідок – регіональних цін на газ, а також цін, індексованих з нафтовою прив’язкою у формулі більшості довгострокових контрактів «Газпрому». Особливо відчутно падіння було в 2015 р. Продовження піку слід очікувати і в 2016 р, на початку ціни на російський газ уже кинулися вниз. Згідно з даними МВФ, у січні ціна російського газу на кордоні Німеччини склала $ 5,09 / MMBtu або близько $ 182/тис.куб.м, що за вирахуванням мита (30%) становить $ 127,4/тис.куб.м.

Джерело: Дані «Газпром», МВФ, НАК «Нафтогаз України», Департаменту енергетики США

Поквартальна динаміка цін на російський газ в 2015 р виглядала наступним чином.

Протягом всього 2015 року Україна мала можливість закуповувати газ дешевше в Європі, хоча РФ, все-таки, вдавалося запропонувати більш низьку ціну в міжсезоння.

Джерело: Дані «Газпром», МВФ

За 2015 р в Україну було поставлено 15,38 млрд.куб.м, в т.ч. 9,24 – з Європи 6,14 – з РФ¹

Джерело: Дані НАК «Нафтогаз України»

Диво імпортозаміщення, маніпуляція тарифами і тотальний контроль маршрутів

Як мінімум наступний рік «Газпрому» належить «затягнути паски» і довго всіх запевняти, що впровадження політики імпортозаміщення, досягнення рівноприбутковості поставок газу і зниження тарифів дозволяють РФ запропонувати Європі газ за конкурентною ціною, особливо ні в чому себе не обмежуючи. Питання як довго в такій позиції і при поточній кон’юнктурі протягне монополія?

Важко погодитися з тим, що рівень цін і обсягів продажів газу не впливає на фінансовий результат компанії. Чи буває таке в принципі? Виявляється – так, і «Газпром» – той унікальний випадок.

При скороченні обсягів продажів газу в Європу за 2011-2015 рр. з 221 до 196, тобто на 25 млрд.куб.м, і при зниженні цін на не менше ніж 40% на всіх ринках – «Газпром» не тоне. І як з’ясовується, навіть має невеликий резерв для подальшого зниження цін в силу сформованої кон’юнктури на світових ринках.

Очевидним поясненням подібної «непотоплюваності» є одне – зароблений надприбуток за період 2010-2014 рр. на платоспроможних європейських і залежних ринках, де споживачі кілька років платили за російський газ в рази більше від його реальної вартості на кордоні ЄС (понад $400 замість до $170), дозволяє монополії «тримати удар» цінового зниження.

Основними складовими подібного успіху називаються – досягнення цін на газ в РФ рівної прибутковості з цінами на газ в ЄС, а також зниження тарифів на транспортування газу по території РФ!? В таких умовах визріває чергова маніпуляція – підвищення цін на газ для Європи, яке може бути аргументовано на цей раз підвищенням попиту і прибутковістю продажів газу всередині РФ, хоча обсяги реалізації газу споживачам РФ за останні 5 років лише скорочувалися з 320 до 240 млрд. куб.м на користь більш прибуткового «європейського» напряму.

На початку лютого 2016 р аналітики VTB Capital² раділи: «Ціни на газ в РФ досягли рівної прибутковості з ЄС і навіть перевищили цей рівень»:

“Коли ідея рівної прибутковості внутрішніх продажів газу з експортом була анонсована в 2007 році, вона сприймалася як щось нереальне. Зараз можна сказати, що місія виконана. Зараз внутрішні російські ціни навіть перевищують netback-ціни експортних поставок. Проте розрив між цінами в ЄС і Росії був закритий не за рахунок зростання російських, а за рахунок драматичного падіння спотових цін в Європі, нинішній рівень яких коливається близько $ 145 за тисячу кубометрів”.

Згідно з розрахунками VTB Capital, нинішні європейські ціни впали до рекордно низького рівня, що оцінюється в $ 145/тис.куб.м. З цього треба відняти $ 44 експортного мита (30%) і $46-51 транспортних витрат. Ціна на газ в Ленобласті (звідси стартує “Північний потік”) на сьогодні становить $55 і $59 в Бєлгороді (тут проходить ужгородський коридор) – це дає премію в 10-25% до експортної альтернативи.

На момент анонса цілей одноприбутковості в 2007 р споживачам РФ поставлялося 339 млрд.куб.м, а на експорт 237,54 млрд.куб.м (в т.ч. в Західну Європу 112,5 млрд.куб.м, в країни Центральної Європи 38,04 млрд.куб.м, а також в пострадянські країни 87 (в т.ч. 54 в Україні!)). Судячи з цифр останніх років (див. мал.1) рівнодоходність наближається, але дива ще немає.

Можливо таким чином була позначена нижня точка ціни на газ РФ ($145/тис.куб.м – що вище ціни для Білорусі), в іншому випадку перевагу буде віддано споживачеві РФ: менш платоспроможному і тому, що неохоче оплачує рахунки. З тарифами на транспортування виходить ще цікавіше.

Контроль всіх маршрутів поставок свого газу в Європу – інструмент, який дозволяє РФ диктувати свої умови. Однак триваюче використання Європою української ГТС для поставок газу не сприяє реалізації подібних планів. Контроль РФ маршрутів поставок свого газу в Європу стає тотальним в разі реалізації «Північного потоку 2», «Південного/Турецького/Болгарського/Грецького потоків» і відмови від використання ГТС України, тому що маршрут через Україну є єдиним, який «Газпром» не контролює.

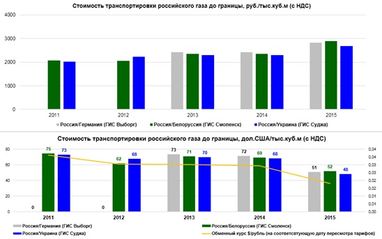

Вартість транспортування російського газу до кордонів ЄС є ще однією опцією, за рахунок якої можливо хоч якось аргументувати зниження поставок російського газу в Європу (не на шкоду самій РФ), на тлі затяжного падіння ціни на вуглеводні за останній рік.

Ще 5 років тому, вартість транспортування російського газу з місць видобутку до кордону РФ-Білорусь становила $ 88 / тис.куб.м (тариф $ 2,7/тис.куб.м /100 км, середня відстань 3262 км) ² в порівняно з нинішньою $52/.куб.м.

Джерело: Інформація Про тарифи на послуги з транспортування газу по трубопроводах «Газпром»

Дворазова девальвація російського рубля, в якому розраховані тарифи на транспортування газу по РФ, зрозуміло позначилася і на рівні тарифів в доларовому еквіваленті. Незважаючи на підвищення тарифів в 2015 р, курс рубля впав, що і призвело до двоякої інтерпретації: в рублі тарифи – виросли, проте в доларі – впали, що також подано як чергову перемогу.

Незважаючи на всі маніпуляції і спроби дискредитувати ГТС України, вартість транспортування газу через українську систему залишається однією з найнижчих, поступаючись лише білоруському маршруту.

Зі зрозумілих причин (з листопада 2011 р «Белтрансгаз» і вся ГТС Білорусі перейшли в 100-відсоткову власність РФ) транспортування через Білорусь – найдешевший маршрут поставок газу РФ в ЄС. Однак його слабкими сторонами є: відсутність ПСГ, обмежена потужність системи 33-40 млрд.куб.м/рік, підтримка Польщею розширення системи «Ямал-Європа». Завдяки покупці білоруської ГТС, тариф на транспортування газу через Білорусь прагне до нуля (відповідно до угоди Білорусі і Газпрому в 2013 р «Белтрансгаз» безкоштовно надавав послуги з транзиту газу через Білорусь до 60 млрд.куб.м/рікhttp://naviny.by/rubrics/economic/2012/08/12/ic_news_113_399554. Іншими словами, це дозволяє маніпулювати реальною вартістю доставки газу на кордон ЄС по маршруту через Білорусь, але не дозволяє збільшити обсяги прокачування, які знаходяться на межі техможливостей.

Третій коридор поставок російського газу – “Північний потік” – володіючи обмеженою потужністю (55 млрд.куб.м / рік), однією точкою входу лише в Німеччину, поки що не вийшов на проектні потужності, і в наслідок цього все ще є не дешевше українського маршруту поставок. Незважаючи на створену абсолютно нову інфраструктуру з колосальними витратами, яка все ще обумовлює високу інвестскладову в тарифі, вартість транспортування газу цим маршрутом штучно протиставляється аналогічному показнику для ГТС України, в рази потужнішому (транзит до 145 млрд.куб.м / рік), з більшими можливостями (поставка в 4 країни ЄС), адаптується під європейські стандарти управління, експлуатації та методики розрахунку тарифів, з одним великим мінусом – не контролюється «Газпромом».

На відміну від білоруського коридору, де створено істотний ціновий запас в діапазоні між купівельною спроможністю і реальною вартістю газу, в «Північному потоці», «Газпром» змушений публікувати ці дані для акціонерів, які в принципі на транзиті заробляють небагато, а основний їх дохід базується на спеціальних цінах, умовах покупки та ексклюзивній дистрибуції газу в ЄС. Звідси і зацікавленість РФ і окремих компаній Німеччини в «Північному потоці 2», що ліквідує прозорі схеми поставок російського газу, які оголюють далеко небезкорисливі принципи роботи монополії, а також далеку від конкурентоспроможності економіку подібних проектів.

В умовах вимушеного переходу «Газпрому» на принципи ціноутворення по спотовому ринку (Європи, США) маніпуляція транспортної складової буде пріоритетною до появи реальної можливості прямо впливати на самі центри формування європейських цін. Наприклад, можливості, пов’язаної з доступом на хаб Баумгартен (див. Шлях до серця Європи лежить через Баумгартен). Цей хаб визначено «Газпромом» як цільовий ринок для російського газу з «Північний потік 2», що стане можливим після завершення обміну стратегічними активами з австрійською OMV, яку тепер очолює людина, яка раніше продала газові активи Німеччини (компанії Wintershall) – «Газпрому».

Подібні загрози не залишають сумнівів у тому, що Європі знадобиться чергова редакція стратегій розвитку ГТС, СПГ і ПСГ, тому що їх поточні редакції не передбачають створення адекватної противаги експансії російського газу в Європу, посиленій потужною підтримкою Німеччини і Австрії.

Коли два мінуси дають плюс, але вже не для «Газпрому»

По суті маршрути поставок газу РФ, повністю контрольовані «Газпромом» (ч/з Білорусь і Балтику) представляють собою чорний ящик: є інформація про ціну на вході, але на виході ціна регулюється в «ручному» режимі завдяки рівню лояльності і політичній підтримці РФ.

Україна відкриває свій газовий ринок для Європи. Принципи і методики, що впроваджуються, роблять його більш зрозумілим і передбачуваним для інвесторів і партнерів. У той же час вони ж оголюють проблеми «Газпрому», викриваючи далекі від загальноприйнятих методи і каламутні схеми роботи, роблячи монополію вразливою. Що найголовніше – таким чином стимулюють «Газпром» шукати нові рішення, які тепер повинні бути прийнятні і для цивілізованих компаній, що працюють на ринкових принципах, із забезпеченням рівних конкурентних можливостей для України і третіх країн, що тепер буде можливо тільки собі у збиток.

На тлі успіху в багатьох проектах, які з року в рік «Газпром» записував собі «в плюс», ГТС України (якою б прозорою не була її робота) – це суттєвий і довгий «мінус» і реальна проблема для «Газпрому».

На тлі успіху в багатьох проектах, які з року в рік «Газпром» записував собі «в плюс», ГТС України (якою б прозорою не була її робота) – це суттєвий і довгий «мінус» і реальна проблема для «Газпрому».

Відкриття нового маршруту постачань каспійського газу в ЄС «Південний газовий коридор», а саме затверджених ЄС проектів TANAP (травень 2015) і TAP (березень 2016 р.) реалізація яких вже розпочалася, – являє собою ще один «мінус» для «Газпрому», який з маршрутом через Україну сумарно дає «плюс», але на цей раз для всієї Європи.

Доля і цих проектів частково залежить від німецьких компаній.

Олександр Лактіонов,

Кандидат наук, експерт в галузі енергетики

Кандидат наук, експерт в галузі енергетики

¹ «Газпром» не тоне, але Європа вже відмовляється від російського газу,http://news.finance.ua/ru/news/-/352486/gazprom-ne-tonet-no-evropa-uzhe-otkazyvaetsya-ot-rossijskogo-gaza

² Угода між урядом РФ і Білорусі Про порядок формування цін (тарифів) при постачанні природного газу в Білорусь і його транспортуванні по газопроводах, розташованих на території Білорусь (Москва, 25 листопада 2011 року), ратифіковану Федеральним законом РФ від 30 грудня 2012 року № 299- ФЗ

За матеріалами: Файненс.ЮА

Поділитися новиною