3130

Олександр Лактіонов: «Турецький тупик» і відмова від російського газу

— Енергетика

Виявляється, «Турецький тупик» (тобто заморожений / зупинений проект «Турецький потік») і повна відмова Туреччини від російського газу цілком можливі. Очевидність першої опції стала зрозумілою влітку 2015 (після відмови на користь «Північного потоку 2»), а в листопаді (після погіршення відносин РФ і Туреччини) лише знайшла підтвердження. Для життєздатності другої – досить завантажити існуючі потужності для імпорту газу на 80% від проектних характеристик, а також організувати поставки газу з європейського спотового ринку через ГТС України. Україна могла б допомогти Туреччині в зниженні залежності від енергоносіїв РФ.

Боротьба з псевдо-монополізмом, «Турецький тупик» і «хроніка пікіруючого бомбардувальника»

Рік тому світ дізнався про черговий мега-проект «Газпрому», який повинен був прийти на зміну «Південному потоку», не менш грандіозного за масштабами. Прийшов, але не замінив.

Боротьба з псевдо-монополізмом, «Турецький тупик» і «хроніка пікіруючого бомбардувальника»

Рік тому світ дізнався про черговий мега-проект «Газпрому», який повинен був прийти на зміну «Південному потоку», не менш грандіозного за масштабами. Прийшов, але не замінив.

Відмовитися від ідеї будівництва «Південного потоку» довелося на користь «Турецького» через необхідність підкоритися законодавства ЄС, яке вже діяло б в територіальних водах і на суші Болгарії. У «турецькому» варіанті така необхідність виключалася до кордонів Туреччини з Грецією та Болгарією, – в цьому і було основна відмінність «потоків». Амбіції Туреччини стати великим газовим вузлом, зосередивши на собі потоки газу з РФ, Каспію, Ірану та ін. Країн Близького Сходу зіграли на користь «турецького» маршруту.

Напористість і успішний досвід реалізації «Газпромом» проектів будівництва газопроводів всупереч усьому і незважаючи ні на що (офшорних – ВДОВЖ!!! берегової лінії моря, наземних – через ліси і гори) несподівано натрапили на протидію ЄС, що спричинило за собою перегляд тактики і засобів досягнення далеко небезкорисливих цілей РФ.

Широко використовувана РФ тактика – взяти «нахрапом» ЄС, яка зустріла опір біля берегів Болгарії, тепер вміло маскується під потреби самої ж Європи (особливо це помітно по просуванню «Північного потоку 2» через приватні компанії Німеччини та Австрії, тепер уже залежні на 100% від РФ). А як усім відомо, жертовність РФ для заповнення європейських потреб і втілення її ж планів – не знає меж.

Незмінною залишилася тактика, нині широко застосовувана РФ в інформаційній війні на всіх фронтах, в основі якої лежить умисна підміна понять, відверта дезінформація, а також більш витончені форми – маніпулювання і примус.

Боротьба монополіста з монополізмом

Так, нинішня місія РФ, словами голови Міненерго О.Новака, бачиться в реалізації нових інфраструктурних проектів, які повинні зруйнувати монополію України на транзит газу! (Програма «Вести в суботу», 06.12.2015). За його словами, транзитні поставки газу через Україну: «на сьогоднішній день є досить монопольними»!? Що при повній відсутності ознак монопольного становища України, і, навпаки, тотального домінування РФ, в т.ч. доведеного на деяких ринках ЄС, – не піддається усвідомленню.

Так, нинішня місія РФ, словами голови Міненерго О.Новака, бачиться в реалізації нових інфраструктурних проектів, які повинні зруйнувати монополію України на транзит газу! (Програма «Вести в суботу», 06.12.2015). За його словами, транзитні поставки газу через Україну: «на сьогоднішній день є досить монопольними»!? Що при повній відсутності ознак монопольного становища України, і, навпаки, тотального домінування РФ, в т.ч. доведеного на деяких ринках ЄС, – не піддається усвідомленню.

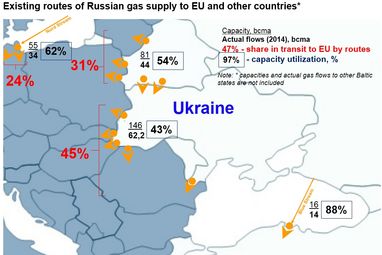

Україна є лише одним з транзитерів газу РФ, але поки що найбільшим.

Через українську ГТС в 2014 р в Європу було протранспортовано 62,2 млрд.куб.м, що склало близько 45% всіх поставок газу РФ у напрямку Європи. Завантаження потужностей ГТС України скоротилася до 43%. У той же час, через Білорусь було поставлено близько 44 млрд.куб.м російського газу, що склало 31% всіх поставок 2014 року і дозволило завантажити систему «Белтрансгаз» на 54% (у т.ч. 9% завантаження маршрутів в напрямку України на кордоні Білорусь-Україна, 88% завантаження на кордоні Білорусь-Польща, 40% Білорусь-Литва).

Недозавантажені, в наслідок виконання вимог європейського законодавства про необхідність доступу до потужностей третіх сторін, залишався «Північний потік», через який було протранспортовано 24% експортних обсягів газу РФ (34 млрд.куб.м), його завантаження не перевищила 62%.

Крім того, очевидно, що маршрут поставок газу через Україну є єдиним коридором транспортування російського газу до Європи, який не контролює «Газпром».

Примус до будівництва газопроводу через Чорне море

Ще в грудні 2014 р глава російського газового монополіста А. Міллер заявляв, що «Газпром» не стане продовжувати контракт на транзит газу через Україну, і щоб отримати обсяги, що поставляються через український коридор, Європі необхідно терміново самостійно будувати газопроводи до турецько-грецького кордону, куди повинен був прийти «потік».

Ще в грудні 2014 р глава російського газового монополіста А. Міллер заявляв, що «Газпром» не стане продовжувати контракт на транзит газу через Україну, і щоб отримати обсяги, що поставляються через український коридор, Європі необхідно терміново самостійно будувати газопроводи до турецько-грецького кордону, куди повинен був прийти «потік».

Через рік, для переконливості доводів РФ була задіяна «важка артилерія». Тепер нинішній президент РФ хоче, щоб Туреччина надала письмові гарантії Єврокомісії про підтримку «потоку» і газопроводів-відведень на території Європи (авт. – Eastring, Tesla), а також домоглася його включення до переліку пріоритетних для ЄС проектів . Лише в такому випадку роботи над проектом продовжаться (ІНТЕРФАКС, 17.12.2015).

Такі вимоги навряд чи є компромісними при нинішньому рівні взаємин між Туреччиною і РФ. Збитий в листопаді 2015 над Туреччиною російський військовий бомбардувальник СУ-24 зіпсував відносини між країнами. 28 листопада 2015 РФ ввела проти Туреччини санкції, зокрема, про заборону ввезення окремих видів товарів, виконання послуг, а також призупинила дію безвізового режиму.

Обмеження на відвідування туристами РФ території Туреччини, взаємні торгово-економічні санкції та ін. – Далеко не останні наслідки інциденту в небі над Туреччиною, з якими слухняно змирилися громадяни РФ. Однак зупинка реалізації мега-проекту «Турецький безвихідь» поки що не вкладається в їх голові. Це пояснюється тим, що незважаючи на глибоку заморозку проекту, вже досить багато зроблено: компанії РФ вже встигли заробити на його будівництві понад 60 млрд рублів (Forbes, 15.12.2015), «Газпромом» закуплені труби на $ 1,95 млрд., які складовані в портах Болгарії і чекають свого часу, який як з’ясовується неблизький.

«Якщо МЗС заборонила громадянам їздити в Туреччину і Росію, то хто ж буде просувати газопровід Турецький потік ?, – запитують про-кремлівські галузеві ЗМІ (http://neftegaz.ru/news/view/143795, 30.11.2015). Тобто, з ідеєю складно розлучитися, але в її реалізації Туреччина вже навряд чи буде «надійним» партнером для РФ, що не виключає реінкарнації «потоку» у форматі «Південний» (через Болгарію).

Протягом багатьох років у Болгарії РФ успішно і небезкорисливо поповнює нестачу уваги з боку ЄС, тим самим зміцнюючи свій вплив на Балканах. На тлі критичного рівня енергетичної залежності Болгарії від РФ, для підтримки зсередини, реалізується безліч міжнародних проектів у нафтогазовій та соціальній сферах. Таким чином, апеляція соціальною значимістю (створення робочих місць) і економічними вигодами чергового «потоку» знаходить розуміння в «оброблених» верствах населення. Однак для законодавства ЄС, частиною якого є Болгарія, подібні проекти поки що не проходять.

Після чергового випаду з боку РФ, Туреччина повідомила, що, у разі подальшої ескалації конфлікту, здатна окупувати РФ за 7 днів і серед іншого не виключила можливість відмови від російського газу. Поки РФ перебуває в глибокому нокдауні від відповіді Туреччини, згуртувавшись цього разу проти Туреччини, російський народ відмовляється від турецької продукції, послуг туроператорів, очікує значною перезавантаження новими «вступними» і переформатування відносин з черговим ворогом.

Туреччина здатна відмовитися від російського газу через 5 років

Як і для України, природний газ є основною енергетичною сировиною для економіки Туреччини. У 2014 р частка газу в структурі споживання викопних ресурсів склала 34,8% (для порівняння, в Україні 34,5%). Проте Туреччина, порівняно з Україною, має набагато більші можливості диверсифікувати поставки, задіявши які країна здатна повністю нівелювати залежність від газу РФ.

У 2014 р Туреччина всього імпортувала 47,6 млрд.куб.м газу. Очікується, що в 2015 р імпорт виросте у зв’язку зі зростаючим споживанням в міру розвитку економіки країни. За різними даними в 2015 р Туреччини знадобиться понад 50-52 млрд.куб.м/рік. Згідно з прогнозом регулятора Туреччини (Energy Market Regulatory Authority of Turkey, EMRA), споживання газу в в 2015 р очікувалося на рівні 50,8 млрд.куб.м, при тому, що газ в країні майже не видобувається.

У 2014 р ТРАО – основна нафтогазова компанія видобула лише 251,8 млн.куб.м газу. Велика частина турецького газу 95,8% здобута в регіоні Thrace, 4,2% в регіоні Batman і 0,2% в регіоні Adıyaman. Запланований обсяг видобутку природного газу в 2014 р був виконаний лише на 87%.

Розуміючи складність ситуації, що склалася, пов’язаної зі значною залежністю від російського газу, а також в умовах постійної загрози її ескалації Туреччина (слідуючи показовому прикладу України) буде змушена скорочувати споживання російського газу через ненадійність поки що основного постачальника. Очевидно логіка в цьому є.

Нинішні технічні потужності Туреччини для імпорту газу сумарно складають 78,4 млрд.куб.м. Потребу країни в газі можливо повністю задовольнити, задіявши потужності СПГ, а також трубопроводів з Азербайджану та Ірану, *сумарно 46,2 млрд.куб.м/рік (понад рівня споживання 2012-2013 рр.) *, що вже дозволяє реально розглядати виключення поставок газу з РФ.

Використання існуючого маршруту через Україну здатне розширити потужності поставок альтернативного газу до 62,4 млрд.куб.м. «Транс-балканським газопроводом» зараз транспортується газ з РФ через Румунію, Болгарію – для Македонії, Греції, державних і приватних компаній Туреччини. Використання газопроводу для організації поставок газу з європейського спотового ринку дозволить задовольнити поточні потреби Туреччини на 123%.

Задіяння вищевказаних потужностей на 80% дозволить Туреччини відмовитися від газу РФ. Розширення потужностей для поставок вже законтрактованого туркменського газу (зокрема потужностей для подачі газу з боку Ірану або будівництво «Транс-каспійського газопроводу» мають однаково, низький ступінь імовірності, однак за певних умов не виключені) дозволить всерйоз і надовго скасувати газову залежність від РФ. Тим не менш, поки що це тільки теоретично, проте робота в даному напрямку вже йде.

Портфель вже підписаних Туреччиною газових контрактів значний і становить 71,7 млрд.куб.м / рік. Без поставок російського газу Туреччина вже могла б забезпечити себе на рівні 45,7 млрд.куб.м / рік, однак політична та технічна складність поставок газу з Туркменістану поки що не дозволяють повністю відмовитися від газу з РФ.

До загострення відносин Туреччини і РФ, незважаючи на наявність вільних потужностей для альтернативних поставок і законтрактованих обсягів, фактично, РФ забезпечуючи більш 50% і 70% газу (в 2014 р і за 9 міс. 2015 відповідно) була найбільшим постачальником газу в Туреччину. Події 4 кв. 2015 здатні істотно змінити карту поставок газу в Туреччину і геополітичну вісь розвитку її відносин з РФ.

Згідно зі статистикою, Туреччина – друга після Німеччини за обсягами закупівель контрагент «Газпрому».

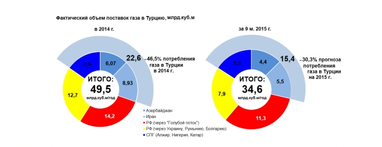

Однак повна ясність з небезпекою поставок газу з РФ тепер очевидна і для Туреччини. Безперспективність нарощування імпорту газу з РФ, якого в 2014 р було прокачано сумарно близько 27 млрд.куб.м (через Чорне море і ГТС України) планується врівноважити новим потенціалом поставок з нових джерел.

Однак повна ясність з небезпекою поставок газу з РФ тепер очевидна і для Туреччини. Безперспективність нарощування імпорту газу з РФ, якого в 2014 р було прокачано сумарно близько 27 млрд.куб.м (через Чорне море і ГТС України) планується врівноважити новим потенціалом поставок з нових джерел.

Туреччина негайно і досить успішно почала переговори, пошук нових поставок / постачальників і підписання нових контрактів: найбільш реальних вже найближчим часом з Азербайджану та СПГ-поставок, а також Ірану, Туркменістану, Катару та Ізраїлю.

Азербайджан. Передбачуваність планів збільшення надходжень азербайджанського газу понад 6 млрд.куб.м обумовлюється планомірним просуванням проекту TANAP (введення в експлуатацію наприкінці 2018). Згідно оптимістичними оцінками, видобуток газу в Азербайджані до 2020 р може скласти 30 млрд.куб.м, з яких 2/3 об’єму – 20 млрд.куб.м, країна зможе експортувати. У грудня 2015 Туреччина попросила Азербайджан прискорити будівництво TANAP. Частина обсягів газу, які повинні піти з азербайджанського родовища Шах-Деніз-2 (6 млрд.куб.м / рік) призначені для споживачів Туреччини і вже законтрактовані.

СПГ-поставки. Поставки ЗПГ в Туреччину здійснюються на два СПГ-терміналу Marmara Ereglisi, що належить державній компанії BOTAS (потужність 6,2 млрд.куб.м, за фактом в 2014 р поставлено 5,8 млрд.куб.м з Алжиру, Нігерії) і приватний термінал Aliaga / Izmir (потужність 6 млрд.куб.м, за фактом в 2014 р доставлено 2 млрд.куб.м зі спотового ринку та Катару). Крім того, на Marmara Ereglisi конструктивно передбачена можливість розширення потужності термінала до 8 млрд.куб.м / рік шляхом будівництва ще одного (четвертого) резервуара для зберігання СПГ.

Таким чином, постачання СПГ можуть бути збільшені більш ніж 4 млрд.куб.м/рік, а після будівництва резервуара ще на 2 млрд.куб.м/рік.

Не виключено будівництво ще одного приємного СПГ-терміналу в Туреччині для катарського газу, в рамках досягнутих в грудні 2015 р домовленостей (див. Далі).

Іран. У 2014 р Іран поставив до Туреччини майже 9 млрд.куб.м природного газу, чим забезпечили 18% імпорту газу країни. Зараз Іран не має технічного потенціалу для істотного збільшення поставок газу в Туреччину, тому для цього необхідно побудувати більше 1,8 тис.км газопроводів і запустити додатково 17 компресорних станцій для поставок газу з основного іранського родовища Південний Парс.

Відповідно до довгострокового договору, підписаного між Іраном і Туреччиною на 25 років, який діє до 2026 р Іран поставляє Туреччини 30 млн.куб.м газу на добу, тобто до 10 млрд.куб.м / рік.

Однак, при нинішній потужності газопроводу на кордоні Іран-Туреччина 14 млрд.куб.м, можливе довантаження точки входу туркменським газом на ̴ 4 млрд.куб.м. Туркменський газ давно використовується для споживання північних районів Ірану. У разі гострої необхідності цей ресурс міг би транспортуватися і в Туреччину.

Туркменістан. Плани поставок туркменського газу до Туреччини насамперед пов’язані з реалізацією найбільш оптимального варіанту транспортування туркменського газу до Європи – «Транс-каспійського газопроводу» (300 км газопровід через Каспій до Азербайджану), який надалі можна підключити до системи газопроводів «Південного газового коридору».

23 грудня 2015 в країні введено в експлуатацію газопровід «Схід-Захід», який з’єднав основні родовища Туркменістану «Галкиниш» і «Довлетабад», і туркменське узбережжі Каспію.

В силу тимчасової обмеженості поставок з Ірану і Туркменістану Туреччина змушена розглядати й інші альтернативи, які вимагають розширення інфраструктури, але зможуть вже до 2020 р дати відчутні результати.

В силу тимчасової обмеженості поставок з Ірану і Туркменістану Туреччина змушена розглядати й інші альтернативи, які вимагають розширення інфраструктури, але зможуть вже до 2020 р дати відчутні результати.

Катар. Вже 2 грудня 2015 р. турецька державна компанія BOTAS і Національна нафтова компанія Катару підписали попередній меморандум про взаєморозуміння щодо постачання СПГ до Туреччини на довгостроковій основі. Туреччина і Катар почали підготовку тексту основного договору, який незабаром буде підписаний і міститиме обсяги і терміни поставок СПГ з Катару до Туреччини.

Необхідно враховувати, що негайно організувати такі поставки буде складно. Для цього буде потрібно розширення існуючих потужностей СПГ-терміналу Marmara Ereglisi, будувати нові потужності або використовувати недозавантажений приватний термінал Aliaga / Izmir.

Ізраїль. Внаслідок погіршення відносин з РФ, Туреччина також активізувала переговори з Ізраїлем. Вже в другій половині грудня 2015 країни вели переговори про постачання газу.

Ізраїль озвучив готовність вже до 2019 щорічно поставляти до 30 млрд.куб.м газу, в т.ч. 10 млрд.куб.м – для Туреччини, і 20 млрд.куб.м – для транзиту до Європи. Поставки стануть можливими завдяки будівництву нового газопроводу, який може бути прокладений по дну Середземного моря.

У разі нормалізації відносин між Туреччиною та Ізраїлем в 2016 р може бути підписана 25-річна газова угода, яка дозволить покривати близько 20% потреб Туреччини в природному газі. Уряд Туреччини навіть озвучив конкурентоспроможну ціну на газ Ізраїлю в $ 199 / тис.куб.м.

Спотовий газ з Європи. Газ з Європи, навіть у незначних обсягах, значно посилює переговорні позиції Туреччини і не тільки з РФ. Він також відкриває доступ до європейського ринку. Все що для цього необхідно – імплементація країнами ЄС законодавства, підписання Договорів про інтерконнектори між операторами ГТС відповідних країн на маршруті Україна-Румунія-Болгарія-Туреччина, а також часткова модернізація ГТС Болгарії та Румунії, які вже розпочато в рамках 10-річного плану розвитку ГТС цих країн у відповідності з планами ENTSOG.

Сама можливість поставок газу з Європи вплинула б на ціни газу для Туреччини, які в 2015 р залишалися одними з найвищих. Зокрема, у 2-му кварталі 2015 р .: російський газ коштував Туреччини $370-425/тис.куб.м, азербайджанський $ 335/тис.куб.м, іранський $ 490/тис.куб.м, зріджений газ $403/тис. куб.м.

Сама можливість поставок газу з Європи вплинула б на ціни газу для Туреччини, які в 2015 р залишалися одними з найвищих. Зокрема, у 2-му кварталі 2015 р .: російський газ коштував Туреччини $ 370-425/тис.куб.м, азербайджанський $335/тис.куб.м, іранський $490/тис.куб.м, зріджений газ $403/тис. куб.м.

У той час як, на європейському спотовому ринку $ 275 / тис.куб.м, а наприкінці грудня опустився до $ 175-180/тис.куб.м у порівнянні з малорухомими цінами на газ для Туреччини.

Сама можливість поставок газу з Європи вплинула б на ціни газу для Туреччини, які в 2015 р залишалися одними з найвищих. Зокрема, у 2-му кварталі 2015 р .: російський газ коштував Туреччини $ 370-425/тис.куб.м, азербайджанський $335/тис.куб.м, іранський $490/тис.куб.м, зріджений газ $403/тис. куб.м.

У той час як, на європейському спотовому ринку $ 275 / тис.куб.м, а наприкінці грудня опустився до $ 175-180/тис.куб.м у порівнянні з малорухомими цінами на газ для Туреччини.

Україна, в 2015 р значно просунулася в постачаннях газу з Європи для своїх потреб (за результатами року забезпечила свої потреби в імпорті на 64% або 10,8 млрд.куб.м з необхідних 17 млрд.куб.м за рахунок «європейського» газу) здатна надати істотну допомогу в доставці «європейського» газу для Туреччини і якнайшвидшого набуття нею незалежності від газу РФ.

Попередні розрахунки показують, що вартість таких поставок може бути на рівні $ 245-260/тис.куб.м на кордоні Болгарія-Туреччина, з урахуванням транзиту через Румунію і Болгарію.

Кон’юнктура світового ринку вже стала причиною значного падіння цін на російський газ в наслідок зниження світових цін на нафту, а перспективи збереження нафтових котирувань на досягнутих низьких рівнях можуть служити підставою для очікувань подальшого зниження цін на газ, як мінімум протягом 2016 року.

Ще в середині березня 2015 ОПЕК спрогнозував наслідки подібного обвалу: в наслідок утримання цін в 2015 р на рівні $ 55 / барель бюджет РФ недоотримає близько $ 135 млрд. У порівнянні з 2014 роком.

14 грудня 2015 вартість російської нафти Urals, вперше з грудня 2008 р знизилася до $34/баррель, а в бюджет РФ на 2016 р вартість російської нафти закладена на рівні $ 50 / барель проти $ 98 і $ 93 / барель в 2015 і 2014 року відповідно. Це може свідчити про більш значні збитки РФ в 2016 р в порівнянні з 2015 роком.

Більш того, в середині грудня 2015 США вирішили зняти 40-річну заборону на експорт нафти, що може ще більше «упустити» ціни на світовому ринку на нафту і газ. В результаті, ймовірно, з’явиться нова РФ.

Збитий в листопаді 2015 над Туреччиною російський СУ-24 – виявиться не «ударом у спину», а «ударом по кришці труни», тому у взаєминах РФ внаслідок: анексії Криму, війни в Україні та Сирії, девальвації рубля, зниження цін на вуглеводні, санкції Європи та США, тобто з усім зовнішнім світом, – все погано, дуже, всерйоз і надовго.

Збитий в листопаді 2015 над Туреччиною російський СУ-24 – виявиться не «ударом у спину», а «ударом по кришці труни», тому у взаєминах РФ внаслідок: анексії Криму, війни в Україні та Сирії, девальвації рубля, зниження цін на вуглеводні, санкції Європи та США, тобто з усім зовнішнім світом, – все погано, дуже, всерйоз і надовго.

Олександр Лактіонов,

кандидат наук, експерт в галузі енергетики

кандидат наук, експерт в галузі енергетики

За матеріалами: Файненс.ЮА

Поділитися новиною