1864

Олександр Лактіонов: Шлях до серця Європи лежить через Баумгартен

— Енергетика

Австрійський газовий хаб Баумгартен – «анатомічно підходить» для подальшої експансії російського газу в Європі, тому «Газпром» призначив його європейським центром торгівлі своїм газом. На спотовому ринку Європи, який лише за рік «підкоригував» дохідну частину «Газпрому» мінімум на мінус 30%, російської газової монополії потрібен передбачуваний гравець в європейській футболці, який зможе підігравати, створюючи ілюзію конкуренції або дій, що вписуються в енергетичне законодавство ЄС. Шукати такого довго не довелося – він сам прийшов.

Баумгартен – «проєвропейський» газовий хаб, що не відбувся, орієнтований на поставки каспійського газу в рамках проекту «Набукко» (його ініціатором і одним з акціонерів була австрійська компанія OMV) тепер вирішено «заживити» виключно російським газом, додаткове надходження якого очікується в рамках проектів «Турецький потік», Tesla, Eastring,«Північний потік 2». Кінцевою точкою всіх цих проектів є хаб в Баумгартені, що належить компанії OMV.

Кому санкції, а кому нові «дохідні» акції

Не дивлячись на санкції ЄС, що обмежують співпрацю європейських компаній з РФ деякі з них все ж не гребують оформити нові спільні з «Газпромом» проекти, що несуть сумнівні вигоди і загрози енергетичній безпеці Європі.

«Цільовим ринком для газопроводу «Північний потік 2» є газовий хаб Баумгартен в Австрії », – заявляв глава «Газпрому» О.Міллер, коментуючи маршрути газопроводів-відводів від планованого до будівництва газопроводу« Північний потік 2 », який як і перші два труби передбачає будівництво двох ниток морського газопроводу сумарною потужністю 55 млрд.куб.м/рік з Росії до Німеччини по дну Балтійського моря.

У 2013 р «Газпром» заявляв про плани розширення «Північного потоку» додатковими двома гілками і продовження його до Великобританії. Через чітку позицію Великобританії щодо засудження військової агресії РФ щодо України, навіть не дивлячись на найбільший в Європі трейдинговий підрозділ «Газпрому», заздалегідь і стратегічно розміщений на туманному Альбіоні, маршрут проекту переглянутий на користь великих і, що важливо, лояльних до РФ гравців енергетичного ринку.

Як було анонсовано, реалізацією проекту займеться спільна проектна компанія New European Pipeline AG, акціонерами якої стануть: «Газпром» з 51%, E.ON, Shell, OMV і BASF / Wintershall – по 10% кожній, ENGIE – 9%.

По суті можна стверджувати, що фактично РФ отримує контроль над проектом, сконцентрувавши як мінімум 71% за рахунок частки самого «Газпрому», OMV і Wintershall, які вже оформили стратегічне партнерство і обмін активами з російським газовим монополістом.

Чи не логічним у світлі європейських санкцій щодо РФ, але з’ясовним з погляду багаторічної співпраці з «Газпромом» у сфері постачань газу, виглядає участь у проекті E.ON і ENGIE (раніше – GDF-Suez). Однак більший подив викликає участь компанії Shell з Голландії, 193 громадян цієї країни загинуло на борту Боїнга в липні 2014 р після чого міжнародна ізоляція РФ посилилася, в той час як узи «Газпрому» і Shell зміцніли.

У такому випадку, абсолютно справедливо підмічено: «Складається неоднозначна картина: з одного боку, ЄС вводить санкції проти Росії за агресію проти України, з іншого, – найбільші європейські енергоконцерни підписують з Газпромом масштабну угоду з будівництва«Північного потоку 2». Вам не здається, що це підриває довіру України до Заходу?»(Інтерв’ю Єжи Бузека, DW, 18.09.2015).

«Єдиний спосіб зупинити стихійну ініціативу – це організувати її і … очолити»

Вже кілька років зниження спотових цін на газ є головною апеляцією до вимогу зниження контрактних цін на російський газ більшості його європейських споживачів. Проте останнім часом, у зв’язку зі істотним падінням цін на нафту, вимога перегляду і зниження контрактних цін на російський газ знайшло масовий характер.

«Газпром», будучи найбільшим постачальником газу на регіональні ринки ЄС, внаслідок зниження кон’юнктури і впливу спотових ринків, які він власне і наповнює, почав втрачати свою ключову роль, в той час як найбільший європейський виробник (Норвегія) навпаки. Так довго тривати не могло. Запасу міцності «Газпрому», створеного за останні 3-5 років за рахунок продажу газу в 3 рази дорожче його реальної собівартості на кордоні ЄС $120/тис.куб.м платоспроможним європейський клієнтам в середньому по $450/тис.куб.м, судячи з апетитів монополії і традиційно масштабним задумам вистачить на 1-2 роки, не більше, а плани газової окупації Європи ще далекі від повної реалізації.

На відміну від газового хаба в Баумгартені, більше відомого як Центрально-європейський газовий хаб (Central European Gas Hub, CEGH), отримання контролю РФ над яким-небудь іншим європейським торговельним центром є проблематичним. Географічна віддаленість цих регіональних ринків, низька концентрація на них російського газу, зрозумілі правила їх функціонування, і що взагалі ні в які ворота не лізе, – єдині правила і зрозуміле юридичне поле, при якому здорова конкуренція для газової монополії з РФ є деструктивною і неприйнятною, – сукупно вказують на доцільність зближення зі старими партнерами, які вже не соромлячись свого санкційного походження буквально самі будуть кидатися в задушливі обійми «Газпрому».

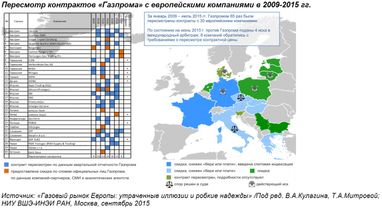

Кон’юнктура, що стрімко знижується, на нафтовому світовому і газових регіональних спотових ринках Європи в останні пару років значно похитнула позиції «Газпрому». Країни Європи, основного споживача російського газу, мотивуючи свої вимоги зниженням європейських спотових цін на газ, по черзі почали схиляти «Газпром» до перегляду контрактних цін і механізму їх формування: хто полюбовно, хто через суд (рис.1).

У світлі трендів європейського газового ринку «Газпром» був змушений переглянути деякі ціни, в першу чергу через зниження світових цін на нафту, до яких прив’язана переважна більшість контрактів, в т.ч. і контрольованим «європейськими» компаніями.

Тим не менше, «… для Росії недоцільно повністю відмовлятися від довгострокових контрактів, що забезпечують гарантовані обсяги поставок, цілком переходячи на спотову торгівлю», – підсумовують дослідники РАН. Що виправдовує перегляд контрактів як тимчасову міру за нинішньої кон’юнктури і до появи свого хаба.

Потреба у створенні противаги для балансування цін в потрібну РФ сторону було лише питанням часу, і воно мабуть настав. Російському газовому монополісту потрібен потужний гравець на ринку Європи, який буде володіти торговим майданчиком, значними обсягами газу, формувати і робити істотний вплив на попит і пропозицію на суміжних регіональних ринках і таким чином тримати в тонусі спотові ціни, інакше стан «хворого» погіршиться.

У серпні 2015 року, оголосивши перший в історії аукціон з продажу російського газу, «Газпром» зробив самостійну спробу «промацати» Європу на предмет виявлення нових можливих партнерів, а також альтернативного механізму продажу додаткових обсягів газу. За результатами серії аукціонів 7-10 вересня 2015 «Газпром експорт» продав лише 1 млрд.куб.м з пропонованих 3,2 млрд.куб.м на кордоні Німеччини для поставки в період з жовтня 2015 по березень 2016 р. Мінімальна ціна «Газпрому» в середньому склала $251/тис.куб.м, в той час як форвардні контракти на європейських торгових майданчиках на зиму 2015-2016 рр. укладалися за ціною $230/тис.куб.м.

Вийшло, м’яко кажучи, не дуже, але тональність повідомлень «Газпрому» від цього не змінилася і, як і останні кілька років, залишилася захопленою: «Цінний досвід … вирішені всі завдання, досягнуті всі цілі …». Тепер не виключається, що аналогічні аукціони можуть бути проведені на інших західно- і східно-європейських пунктах здачі газу.

Газові хаби Європи: CEGH далеко не в авангарді

Згідно з даними вересневого дослідження РАН, за 2014 р обсяг номінальних торгів без фізичної поставки газу на європейських хабах склав 2777 млрд.куб.м (зростання 17% до рівня 2013 р, що свідчить про зростання ліквідності). Принциповою подією року стала зміна лідера – голландський хаб TTF за обсягами номінальних торгів вперше потіснив британський NBP, збільшивши цей показник в 2014 р на 59% в порівнянні з 2013 р. При цьому на NBP торги скоротилися на 5% (рис. 2).

У 2014 р середня ціна газу, що торгується на CEGH була вище в порівнянні з іншими хабами центральній частині континентальної Європи: ~ $ 330 / тис.куб.м проти ~ $ 310 / тис.куб.м на хабах TTF, ZEE і німецьких Gaspool і NCG . Це частково пояснювалося малими обсягами фізично наявного газу (в 2014 р поставлені обсяг газу із CEGH близько 10 млрд.куб.м / рік проти 40-50 млрд.куб.м на кожному з TTF, NCG, Gaspool) і все ще низькою ліквідністю CEGH.

У той час як TTF став фактично базовою точкою спотової торгівлі на європейському ринку, від якої з певними диференціалами можна розрахувати ціни по всім іншим хабам.

Поставка додаткових обсягів газу з РФ на CEGH – це можливість значно підвищити його ліквідність на тлі більш успішних TTF, NBP Gaspool, NCG. Навіть часткова реалізація нових проектів додаткових поставок російського газу на ринок Європи здатна зосередити в Австрії від реальних вже в короткостроковій перспективі 20 млрд.куб.м до понад 110 млрд.куб.м – у віддаленому майбутньому.

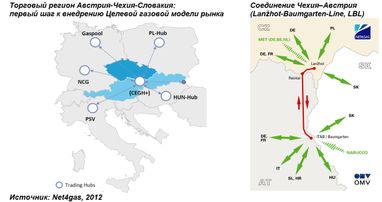

У такому випадку, очікування зростання регіонального значення CEGH будуть виправдані, тим більше що вони відповідають газовій моделі формування регіонального ринку між Чехією і Словаччиною (рис.3).

Плани Net4gaz, чеського оператора ГТС, базуються на незмінною вже багато років ідеї інтеграції суміжних ринків на хабі в Баумгартені і далекі від думок створення якого-небудь іншого регіонального хаба, що не завжди очевидно з офіційної позиції в якій спочатку зазвичай виявляється підтримка будь-яких починань, яка поступово нівелюється.

Керівництво ЄС мабуть ще не встигло оцінити загрози концентрації подібних обсягів все того ж російського, але вже не на периферії, а в центрі Європи. Більше того, еволюційне визрівання європейських ринків буде грубо дисбалансувати гравцем, з гіперактивною і далеко не європейською позицією, добре входжу і шанованого на нафтогазовому ринку Європи.

Старий друг краще нових двох

Отже, крім стабільного, лояльного і платоспроможного ринку Німеччини, РФ тепер потребує ще й контрольованої торгової точки в Європі. Тому ініціативи обміну стратегічними активами австрійської OMV, яка до всього ще й володіє 65% хаба в Баумгартені, з «Газпром» виявилися вельми доречними, особливо для останньої.

Завдяки вже оформленим обміну стратегічними активами з Wintershall, «Газпром» через компанії WINGAS, WIEH, WIEE і WINZ (з торгівлі і зберігання газу, з розвідки і видобутку газу в Північному морі) має можливість контролювати частину ринку Німеччини. Оформлення у вересні 2015 аналогічної угоди з OMV спричинить більш серйозні наслідки для енергетичної незалежності не тільки Австрії, але вже й усієї Європи.

Примітно, що «здачу», цього разу австрійських активів, очолює фахівець, який оформив контроль «Газпрому» над частиною ринку Німеччини. 1 липня 2015 в посаду голови правління OMV строком на 3 роки та з можливістю продовження ще на 2 вступив Райенер Зеле – екс-голова правління німецької Wintershall («дочка» BASF), що є і президентом російсько-німецької зовнішньоторговельної палати . Wintershall, втім, тепер, як і OMV – один з головних партнерів «Газпрому» в Європі, а Р.Зеле (рис. 4), який очолював цю компанію в 2009-2015 рр., завжди відкрито виступав проти санкцій щодо РФ, наполягаючи, що російському газу немає альтернативи в ЄС.

Наслідки маневру «Газпрому»

Для Європи це загрожує: зниженням рівня здорової конкуренції на спотовому ринку, неадекватністю цін і їх ринкового рівня, зниженням ліквідності на існуючих ринках, зниженням завантаження СПГ-інфраструктури та поставок СПГ, збільшенням залежності від російського газу.

Для України прихід «великого» газу в Баумгартен означатиме: автоматичне завершення реверсу зі словацького напрямку, утопічність ідеї створення регіонального газового хаба, тому країна опиниться ще в більш міцних «обіймах» РФ, якщо не вживе дій відносно розширення фізичних можливостей для реверсу і поставок по інших напрямках.

Багаторічні зусилля Європи зі створення «правил гри», подібно футбольним, але на газовому ринку будуть нівельовані, внаслідок агресивної експансії напористого мотивованого гравця, вже відчув податливість провідних нафтогазових компаній країн центральної Європи – Німеччини, Австрії та ін .

Багаторічні зусилля Європи зі створення «правил гри», подібно футбольним, але на газовому ринку будуть нівельовані, внаслідок агресивної експансії напористого мотивованого гравця, вже відчув податливість провідних нафтогазових компаній країн центральної Європи – Німеччини, Австрії та ін .

А «такий хокей нам не потрібен».

Олександр Лактіонов,

кандидат наук, експерт в області енергетики

кандидат наук, експерт в області енергетики

За матеріалами: Файненс.ЮА

Поділитися новиною