1206

Андрей Попов: Кому должен – всем прощаю, или какие риски несет в себе закон о реструктуризации банковских долгов

— Кредит&Депозит

Украинский бизнес чрезвычайно закредитован: объем кредитов компаний, выданных только украинскими банками (без учета внешних займов), составляет около 800 млрд грн, что эквивалентно 40% ВВП Украины. При этом значительная доля кредитов являются неработающими. По результатам стресс-тестов НБУ, которые проводились по 20 крупнейшим банкам Украины, было обнаружено, что 37% кредитов юридическим лицам являются проблемными, а в целом по системе (особенно учитывая неплатежеспособные банки) этот показатель может составлять более половины.

Частично решить проблему «плохих» кредитов призван закон о реструктуризации банковских долгов №3555, который был принят Верховной радой 14 июня 2016 года, вступит в силу с 19 октября 2016 года и будет действовать в течение трех последующих лет.

Закон №3555 призван преодолеть последствия кризиса в банковской системе через механизм добровольного внесудебного урегулирования проблемных долгов работающих предприятий перед банками. Принятие закона было продиктовано требованиями МВФ по оздоровлению банковской системы и является одной из целей Комплексной программы развития финансового сектора Украины до 2020 года.

Благодаря принятию закона, жизнеспособные предприятия-должники получат возможность восстановить платежеспособность без процедуры банкротства, а банки смогут уменьшить количество проблемных кредитов, расформировать резервы по ним и направить освободившиеся средства на кредитование экономики. В НБУ прогнозируют, что данный законопроект позволит реструктуризировать 25% корпоративных долгов, в цифрах это около 200 млрд грн.

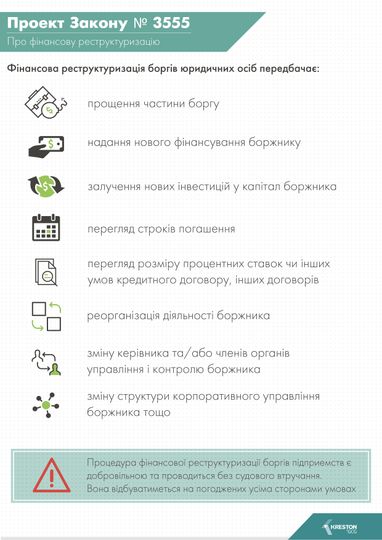

Ключевые компоненты и общий порядок реструктуризации наглядно изложены в графиках, приведенных ниже (источник – сайт НБУ):

Отмечу самые интересные аспекты закона о реструктуризации:

- Мораторий на взыскание

На момент процедуры реструктуризации автоматически вводится мораторий на продажу залогового имущества компании-должника сроком на 90 дней с возможность его продления еще на 90 дней. И хотя в период действия моратория любой кредитор имеет право начать или продолжить судебное разбирательство о взыскании задолженности, решение суда, по сути, всё равно не будет реализовано до истечения моратория.

- Налоговые льготы для заёмщика

Ранее, в случае прощения долга у заёмщика возникали налоговые обязательства, потому что это считалось доходом. Законопроектом предусмотрено, что списание долга перед кредиторами предполагает и пропорциональное списание налогового долга. Кроме того, если компания продает имущество для погашения долга в рамках реструктуризации, то частично освобождается от уплаты НДС.

- Независимый арбитраж

При Независимой ассоциации украинских банков (НАБУ) будет создан координационный офис, который будет выполнять административную функцию и координационную роль, а общий надзор за выполнением закона о реструктуризации будет осуществлять наблюдательный совет, состоящий из представителей Минфина, МЭРТ, НБУ и Минюста.

- Привлечение независимых экспертов

В ходе подготовки к реструктуризации, комитет кредиторов должен привлекать независимых экспертов – представителей аудиторских компаний, инвестиционных банков и т.д., для определения финансового состояния, «жизнеспособности» заёмщика, а также подготовки прогнозных показателей его хозяйственной деятельности. Такая практика встречалась и ранее, но теперь это официально прописано в законе.

Следует отметить недостатки закона о реструктуризации банковских долгов.

- Под действие закона попадают любые предприятия, даже государственные и коммунальные, но не подпадают ФЛП (физические лица-предприниматели), что не вполне объяснимо.

- Нормами закона о реструктуризации могут воспользоваться только предприятия, имеющие задолженность хотя бы перед одним финансовым учреждением. То есть компании, которые должны только нефинансовым кредиторам, не подпадают под нормы закона.

- Также следует отметить, что Закон №3555, хоть и прописывает процедуру реструктуризации, носит скорее рекомендательный характер. Процедура реструктуризации является добровольной: стороны имеют право самостоятельно согласовывать вопрос о целесообразности его применения или использовать другие механизмы возврата задолженности. Следовательно, имплементация закона в практической плоскости зависит только от воли сторон.

Впрочем, основная проблема не в самом законе, а в сфере его применения.

Не секрет, что немалая часть украинского бизнеса руководствуется принципом «долги возвращают только трусы», и в случае проблем с кредиторами предпочитает прибегать к фиктивному банкротству, уходить в тень, перерегистрировать активы и всячески усложнять процесс взыскания задолженности.

В этой ситуации, нормы закона №3555 о реструктуризации – например, по 180-дневному мораторию на взыскание – могут использоваться для дополнительного затягивания и без того сложного процесса взысканий. Так, в 2015 году объем взыскания Государственной исполнительной службой составлял 565 млрд. грн. До настоящего момента исполнительная служба смогла взыскать только 2,2% от установленной суммы.

Поэтому сам по себе закон о реструктуризации банковских долгов не может решить задачу по восстановлению финансового сектора Украины. Это лишь часть комплексной работы, успех которой невозможен без повышения прозрачности судебной системы, ответственности недобросовестных заёмщиков, защиты прав и гарантий кредиторов.

Андрей Попов, партнёр Kreston GCG

По материалам: Файненс.ЮА

Поделиться новостью