1967

Лимит на здоровье, или Почему человек с улицы не может купить медицинскую страховку

— Личные финансы

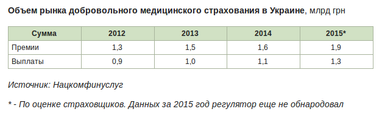

Медицинское страхование в Украине существует лет 20.

Формально полис добровольного медицинского страхования можно купить у любого из 50 крупных страховщиков Украины.

Однако если человек “с улицы” захочет застраховать здоровье, страховщики ему откажут с вероятностью 98%.

Именно такую долю в портфелях страховщиков занимает корпоративное медицинское страхование. На “розницу” приходится меньше 2%.

Убыточный розничный бизнес

“Все страховые компании, которые “мощно” выходили на розничный рынок медицинского страхования, понесли серьезные убытки и свернули эти проекты”, – рассказывает главный менеджер департамента андеррайтинга и методологии страховой компании “Универсальная” Андрей Гонтаренко.

Среди таких компаний – “Наста”, “Allianz Украина”, “ОТЛ-страхование”. Основная причина отказа от розничного медицинского страхования, по словам Гонтаренко, – высокая убыточность таких программ.

Если уровень выплат по добровольному медицинскому страхованию – ДМС – колеблется в диапазоне 70-80%, то в розничном сегменте он может достигать 150%. Из-за этого, по утверждению страховщиков, розничное медицинское страхование для них пока не бизнес, а благотворительность.

“Физлицу приобрести полис добровольного медицинского страхования, равнозначный по наполнению и цене “корпоративному”, почти невозможно. В лучшем случае его стоимость будет вдвое выше “корпоративного”, а в программе страхования будут дополнительные ограничения”, – уверяет Гонтаренко.

По словам директора департамента компании “Доминанта” Оксаны Голеншиной, ограничения будут касаться косметологии, протезирования, злокачественных новообразований, тяжелых форм хронических и врожденных патологий, а также беременности и родов, если эти опции не добавлены отдельно.

“Возможен и более широкий перечень исключений, а также большое количество лимитов, включая лимит по количеству вызовов неотложной помощи или по медикаментам”, – говорит она.

Чем меньше коллектив, тем здоровее

Страховщики не хотят продавать полисы населению не только из-за высокой убыточности “розницы”, а еще и потому, что не доверяют частным лицам.

“Как правило, физлица, которые обращаются к страховщику, уже заболели, и у них большие затраты на медобслуживание”, – говорит начальник управления ДМС компании “Нова” Ольга Бачинская.

По той же причине в Украине трудно застраховаться коллективу из трех-семи человек. Фирм с таким небольшим количеством сотрудников немало даже в столице: пиар-агентства, консалтинговые, юридические, туристические компании.

“Маленький коллектив СК расценивают как “группу физлиц”, ведь там велико влияние субъективного фактора, свойственного физлицам”, – объясняет начальник управления компании “Юнисон страхование” Виктория Голяк.

Она советует маленьким коллективам привлекать к страхованию родственников, чтобы набиралось хотя бы десять страхователей. Большинство продавцов медицинских страховок готовы начинать сотрудничество с этой цифры.

Некоторые компании согласны и на три-семь человек, но клиенты должны понимать: их медицинские страховки будут менее качественными, чем у сотрудников крупных коллективов, а стоить будут на 10-20% дороже.

Исключительные частные лица

Иногда физлица могут купить страховку и вне рамок договора с предприятием. В соцсетях рассказывают о единичных случаях приобретения таких полисов у компаний “Провидна”, “Инго Украина”, “Арсенал страхование”, “Альфа страхование”, но тоже с рядом условий и по рекомендациям других страховщиков.

“Мы заключаем договоры с физлицами в исключительных случаях, когда владеем достоверной информацией об их страховой истории по ДМС в предыдущие периоды и можем оценить текущее состояние здоровья клиента”, – говорит директор департамента компании “Арсенал страхование” Виктория Черная.

Примером такой розничной защиты является страхование отдельных сотрудников корпоративного клиента после того, как этот клиент по экономическим причинам отказался пролонгировать договор медицинского страхования на новый период.

“К нам обращаются сотрудники этого предприятия, которые хотят застраховаться по VIP-программам и обслуживаться в дорогих клиниках. Такие программы предусматривают страховые суммы 200-400 тыс грн и могут стоить 25-50 тыс грн.

В них включены не только рисковые, но и так называемые малорисковые опции: профилактические осмотры, массажи, вакцинация, витаминизация, стоматологические услуги, коррекция зрения”, – рассказывает Черная.

Людям, которые не готовы выкладывать такие деньги за ежегодное медицинское страхование, нужно запомнить, что даже самая дешевая страховка для человека “с улицы” будет стоить минимум на 25% дороже “корпоративной”.

По словам директора департамента компании “АХА страхование” Сергея Срибного, средняя стоимость полиса ДМС для такого сотрудника в столице колеблется в пределах 6-7 тыс грн. В регионах цена вдвое ниже.

Печальный опыт Вознесенска

Развитию розничного медицинского страхования мешает еще и низкий уровень культуры страхования граждан, считает Бачинская. Ее слова подтверждает заместитель гендиректора компании “ОТЛ-страхование” Александр Капшук.

По его словам, лет пять назад жители города Вознесенска Николаевской области, устав ждать внедрения обязательного медицинского страхования – ОМС, решили сами страховать свое здоровье. Вернее, так решило городское руководство и поручило страховщикам разработать программу страхования для населения.

Она называлась “Для людей с улицы” и была рассчитана на несколько категорий граждан: детей, пенсионеров и безработных. Работающим полагались корпоративные страховки – об их здоровье заботились предприятия.

Полисы для корпоративных клиентов и людей “с улицы” отличались ценой, способом оплаты и ограничениями. Если сотруднику предприятия нужно было платить за страхование меньше 50 грн ежемесячно, то для людей “с улицы” страховка стоила больше 600 грн в год, и оплатить ее нужно было сразу.

Принимали оплату медицинского страхования от населения в местных медучреждениях, так как, по расчетам страховщиков, именно там люди чаще всего вспоминают о здоровье и его защите. Чтобы заинтересовать продавцов полисов ДМС, страховщики предложили им 5% комиссионных – в рамках закона.

То есть, продав в месяц всего сто медицинских страховок, какая-нибудь нянечка или медсестра получила бы 3 тыс грн агентского вознаграждения. Для регионального города Вознесенска – не такой уж и маленький приработок.

“Мы все рассчитали, проверили и продумали, но продажи не пошли. За год существования проекта горожане купили всего пару десятков полисов медицинского страхования”, – вспоминает Капшук.

Он затруднился назвать причину провала проекта, но ее без труда называют другие страховщики: медицинским сотрудникам в Украине выгоднее получить от пациента “благодарность” лично в руки, чем делиться ею со страховщиком, отчисляя с нее налоги и заполняя дополнительные бумаги.

“Одна из главных проблем рынка ДМС – неготовность государственных и ведомственных лечебных учреждений к сотрудничеству со страховщиками”, – говорит директор департамента компании “Альфа страхование” Оксана Гончарко.

Добровольное вместе с обязательным

В “розничном” ДМС изначально заложен конфликт интересов.

“С одной стороны, страховщик либо завышает цену, либо исключает заведомо убыточные услуги, чем нивелирует ценность страхования для клиента.

С другой – человек, заплативший, по его ощущениям, заоблачную цену за страховку, старается максимально “отбить” затраты. Компромисс достигается при страховании коллектива, когда высокие риски отдельных людей нивелируются за счет страхования менее рисковых членов коллектива”, – объясняет Голяк.

Разрубить этот гордиев узел, по мнению экспертов, можно лишь одним способом: введением обязательного медицинского страхования в Украине. ОМС будет “паровозом” с минимальным набором рисков, к которому программы розничного добровольного страхования можно будет прицепить, как вагончики.

По словам Капшука, если система здравоохранения будет реформирована, и население ознакомится с принципами государственной страховой защиты, оно перестанет опасаться добровольного ДМС. Страховщики, в свою очередь, поймут, по каким принципам финансируются лечебные учреждения.

Ведь когда в полисы медицинского страхования компании включают услуги “Скорой помощи”, они лукавят: такая помощь по Конституции бесплатна, и ни один главврач не выставит страховщику счет за “Скорую помощь”.

Премьер-министр Арсений Яценюк недавно сообщил, что в рамках реформирования системы здравоохранения в 2016 году планируется ввести минимальный гарантированный государством уровень бесплатных медицинских услуг, а другие услуги должны оплачиваться с помощью ОМС.

“Страховой рынок не будет стоять в стороне от грядущей реформы. Даже заявления о ее перспективах заставляют страховые компании развивать ДМС, несмотря на его высокую убыточность”, – говорит заместитель генерального директора компании “Талисман страхование” Ася Трубицкая.

Татьяна Михальчишина

По материалам: Економічна Правда

Поделиться новостью